5月營收年月雙增、連11月年增 法人看好志聖今年EPS年增率可達185%以上!

.png)

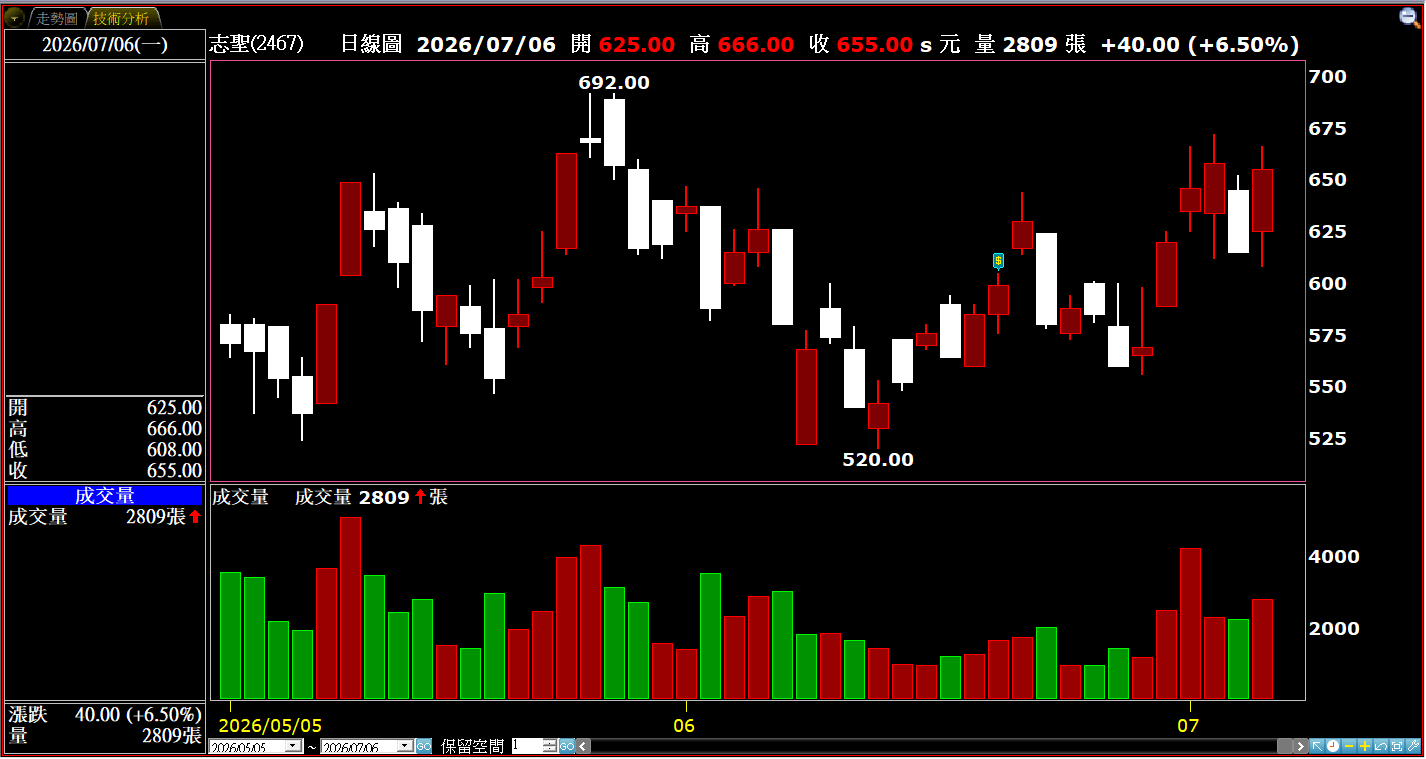

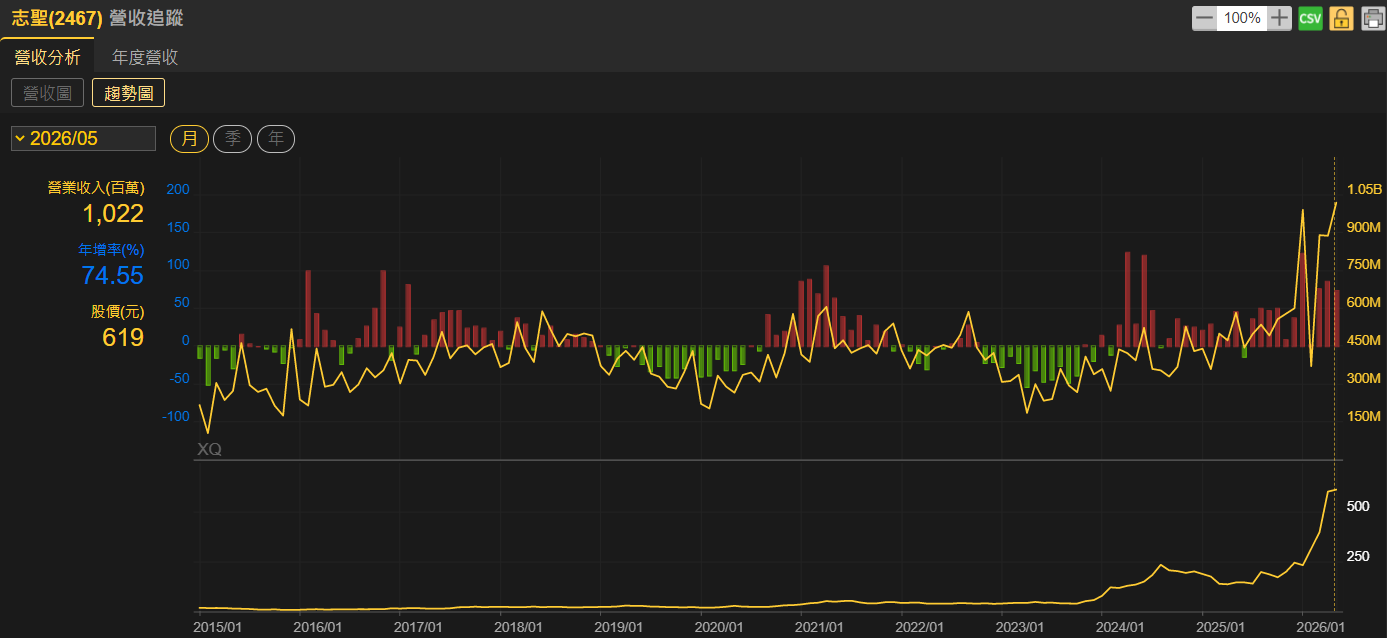

台灣PCB製程設備(營收占比50.00%)&半導體製程設備(營收占比35.00%)&前瞻製程與其他電子應用設備(營收占比15.00%)專業廠志聖(2467),公布5月營收為10.22億元,月增率14.70%,年增率達74.55%,年月雙增、連11月年增;累計今(2026)年1至5月營收總額為41.75億元,年增率亦達76.06%。

展望2026年後市,志聖表示,伴隨主要客戶持續擴大資本支出之下,加以G2C+聯盟綜效深化,本業成長動能得以成功延續。目前觀察到, OSAT、記憶體客戶擴產需求,將會在2026年進一步放大。根據目前在手訂單能見度來看,此一新興業務板塊,有機會培養成為與晶圓代工業務並駕齊驅的公司「第二大營收支柱」。

展望後市,法人機構表示,伴隨人工智慧(AI)所引領先進封裝相關應用商機正不斷噴發,晶圓廠、封測廠、HDI/載板等三大產業引擎強力驅動之下,看好志聖今年營收有機會達標雙位數成長,獲利亦有望同步創高。

受惠先進封裝、高階PCB製程設備需求持續強勁 志聖今年營收有望持續成長衝上新高峰

志聖集團於1966年成立,深耕PCB、LCD產業多年,目前旗下產品包含:曝光設備、塗佈設備、壓膜機、剝膜機、烤箱設備等。志聖近年積極拓展半導體應用設備市場,特別在CoWoS、HBM等先進封裝技術領域,持續投入加強研發,並且與G2C+合作夥伴攜手推動半導體產業擴大發展。

展望後市前景,法人機構表示,由於受惠先進封裝、高階PCB製程設備需求持續強勁,預期志聖今年第一季營收持續成長向上、創下高、淡季不淡之後,全年度也將有望成功續衝新高峰。

志聖今年主要營運成長動能預料將仍來自先進封裝、先進PCB兩大關鍵電子次產業。志聖持續聚焦AI應用所衍生市場商機,不侷限於CoWoS製程,也同時涵括WMCM、SoIC、HBM、Burn-in測試、IC載板、先進HDI等半導體產業相關領域,並且進一步延伸至再生晶圓、玻璃基板等新興半導體基礎元件領域。市場消息傳出,志聖已在CoPoS領域取得多數壓膜設備訂單,有望為公司後續營運成長增添助力動能。

受惠晶圓廠、封測廠擴產潮 志聖2026年半導體營收有望延續成長動能

有關據點拓展業務方面,志聖已經於2025年9月以18.24億元拿下水湳經貿園區逢大段21地號,土地面積達1600坪以上,單價超過112萬元。根據規劃,該地預計將可興建達7000坪樓地板面積,同時亦可建置容納約1000名左右研發人員創研中心,目標預定3年內動工。

市場法人指出,受惠晶圓廠、封測廠擴產潮所帶動之下,志聖半導體業務營收2026年有望維持良好成長動能;PCB業務方面,看好將可受惠AI伺服器硬體規格快速升級,而且高階PCB產品占營收比重也將持續墊高,因而看好志聖營收表現有望於2026年繼續維持雙位數成長動能,獲利表現創高可能性也同樣令人期待。

全年營收有望成功挑戰新高 法人看好志聖今年EPS年增率可達185%以上

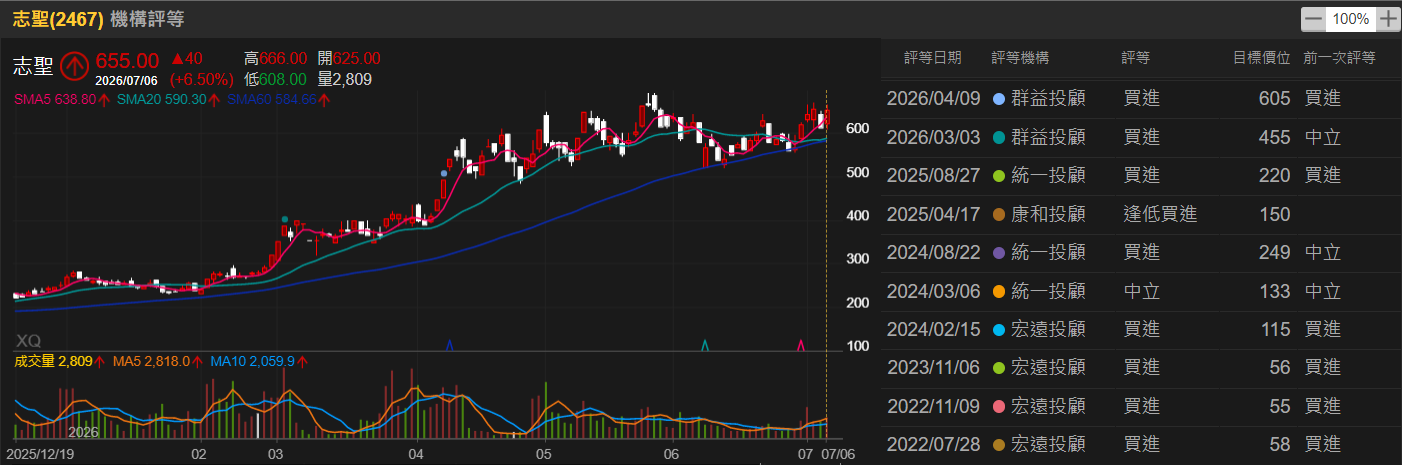

法人機構認為,由於獲得先進封裝、PCB廠擴產商機挹注效益,志聖繼去年度成功交出亮眼營運佳績後,看好公司今年度營運表現有望更上一層樓。

市場法人指出,志聖目前擁有兩項主要成長動能,分別為先進封裝、先進PCB二項關鍵電子次產業;後續將持續聚焦AI應用相關板塊,不只限於CoWoS,也同時包含:WMCM、SoIC、HBM、Burn-in測試與IC載板、先進HDI等應用領域。看好志聖後市將可持續受惠AI供應鏈拉貨與G2C聯盟協同效應,全年度營收可望成功挑戰高峰。

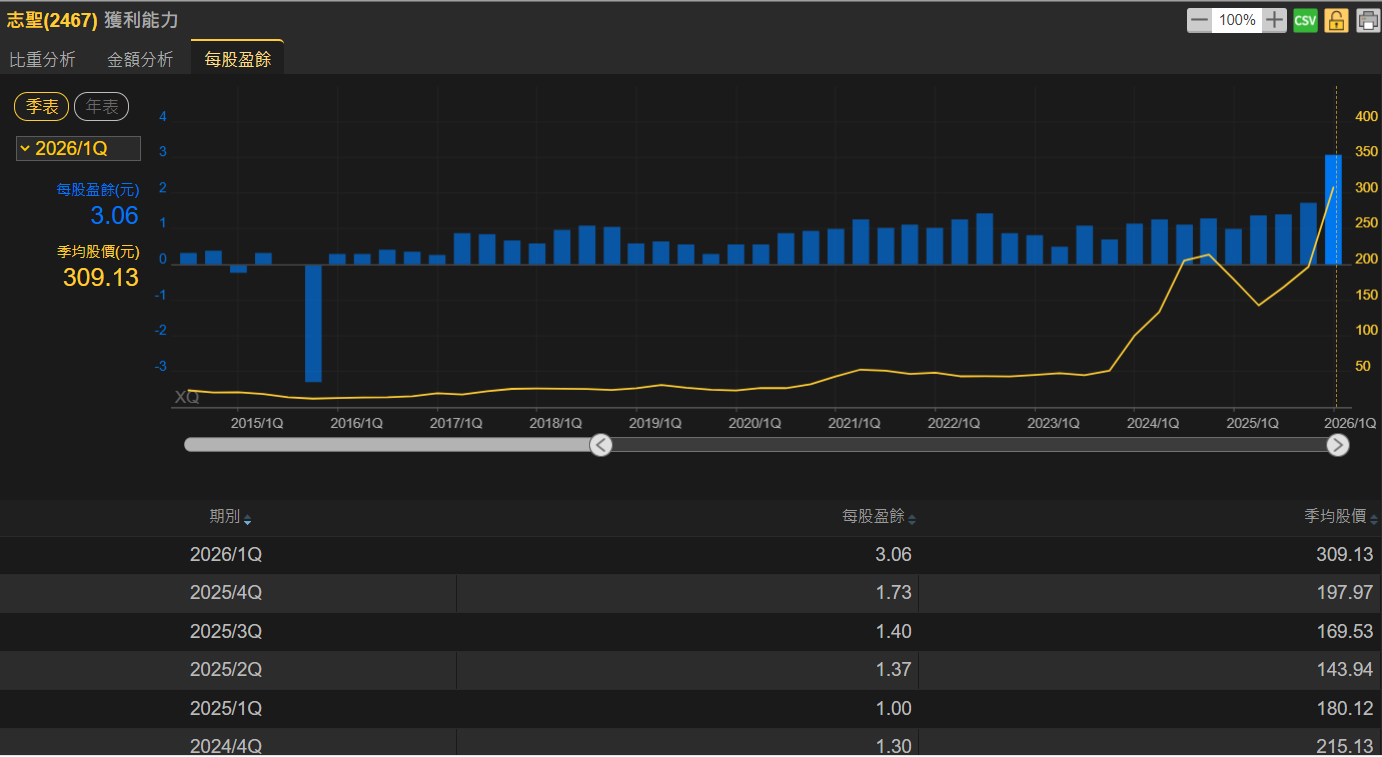

法人機構看好預估志聖今年全年EPS可達15.82元,與去年度EPS 5.50元相比,年增率多達187.64%。

相關新聞

5月營收連3月年月雙增、連6月年增 法人看好一詮今年EPS年增率可達350%以上!

5月營收連17月年月雙增 法人看好宜鼎今年EPS年增率高達1200%以上!

5月營收連3月年月雙增、連18月年增 預估茂達今年EPS年增率可達23%以上!

5月營收連3月年月雙增、連11月年增 法人看好漢磊今年EPS可望順利轉虧為盈!

5月營收連3月年增 法人看好華新科今年EPS年增率可達50%以上!

5月營收連3月年月雙增、連5月年增 法人看好帆宣今年EPS年增率可望達65%以上!

5月營收持續達4億元以上 法人看好信昌電今年EPS年增率可望達50%以上!

5月營收連3月年月雙增、連28月年增 法人看好欣興今年EPS年增率有望達320%以上!

5月營收持續達6億元以上 法人看好高力今年獲利大爆發 EPS年增率可高達175%以上!

5月營收連3月年月雙增、連7月年增 法人看好雅特力-KY今年EPS年增率有望達140%以上!

5月營收連3月年月雙增、連12月年增 法人看好翔名今年EPS年增率可達70%左右!

5月營收連3月月增 法人看好茂矽今年EPS有望成功轉虧為盈!

5月營收持續達3億元以上 預估安普新今年EPS年增率可達250%以上!

12月營收連3月年月雙增、連6月年增 法人看好志聖今年EPS年增率可達18%以上!