5月營收連3月年月雙增、連28月年增 法人看好欣興今年EPS年增率有望達320%以上!

.png)

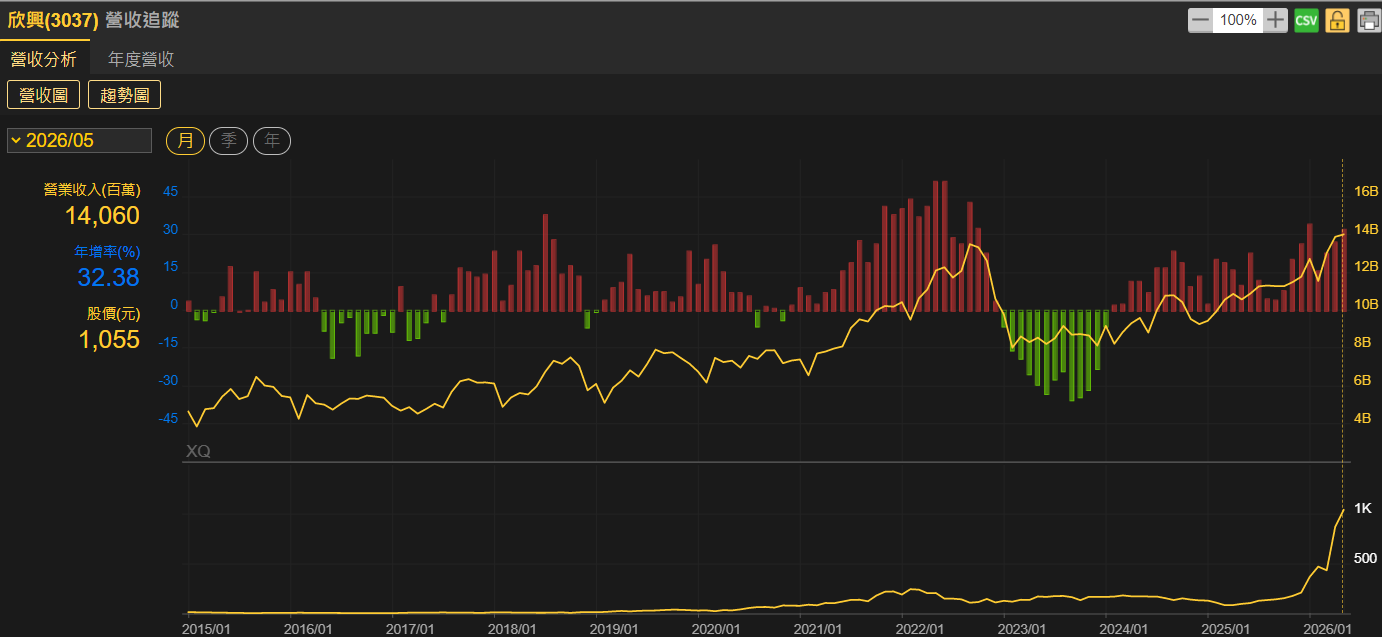

台灣IC基板(營收占比58.00%)& 印刷電路板(營收占比38.00%)專業廠欣興(3037),公布5月營收為140.60億元,月增率0.91%,年增率達32.38%,連3月年月雙增、連28月年增;累計今(2026)年1至5月營收總額為654.39億元,年增率26.75%。

T-glass、銅箔、鑽針等關鍵材料短缺 高階IC載板市場下半年恐將供不應求

欣興近期聚焦擴產高階載板、建置海外新廠、子公司資本規劃等重要營運重點。全年資本支出已進一步上修達340億元,較原先規劃金額明顯提高;其中,約70%將投入ABF載板擴產支出,主軸置放於光復二廠、楊梅二廠;其餘約30%支出,將配置於HDI、mSAP、泰國新廠,顯示資源正同步朝向高階產品、海外據點延伸運用。

AI晶片正持續朝向大尺寸、高層數方向發展,新一代GPU所搭載載板尺寸、層數同步提升之下,帶動高階ABF拉貨需求明顯成長。同時,AI應用自訓練端延伸至推論端,因此帶動不同類型晶片的應用需求擴大,進一步推升IC載板面積、用量。供給端方面,受限於T-glass、銅箔、鑽針等關鍵材料呈現短缺,產能擴張進度與規模因而減緩與受限,市場供需料將維持偏向吃緊狀態。

法人看好2026年IC載板價格將逐季走高 整體市場料將正式轉向至賣方市場

第二季各大載板廠,營運動能有望同步轉強。受惠AI伺服器需求成長帶動效益,法人機構預估欣興第二季營收將可望季增達10%以上;同時,受惠新價格逐步反映成本壓力之下,毛利率亦可望明顯回升,而且伴隨產能利用率、產品組合優化之下,營運獲利能力有機會持續改善。

有關價格趨勢變化方面,伴隨原物料成本上升、市場需求回溫,載板廠已經開始逐步調漲報價,市場法人預期IC載板2026年價格將會逐季走高,整體產業市場料將正式轉向至賣方市場。

新產能開出、良率提升效益助攻 法人看好欣興今年EPS年增率有望達320%以上

欣興營運有感回升,成長動能主要來自於AI GPU、ASIC晶片市場需求持續擴張,因此支撐ABF載板稼動率維持高檔水位;而BT載板亦受惠需求同步回溫,加上產品報價上調緣故,因而推升整體獲利能力大幅改善。

AI需求延續、漲價效應全面反映之下,看好欣興單季營收可望進一步成長;法人機構預估,欣興單季營收有機會挑戰歷史新高紀錄。伴隨高階ABF載板市場供需轉為趨向緊張,產品價格亦由成本導向轉向為需求導向,平均售價預期可望持續上揚。

伴隨GPU、ASIC、高效能運算需求的快速擴張,高階載板產能也跟著持續吃緊;新產能開出、良率提升效益助攻下,看好欣興將可望進一步放大營收規模、提升獲利表現。

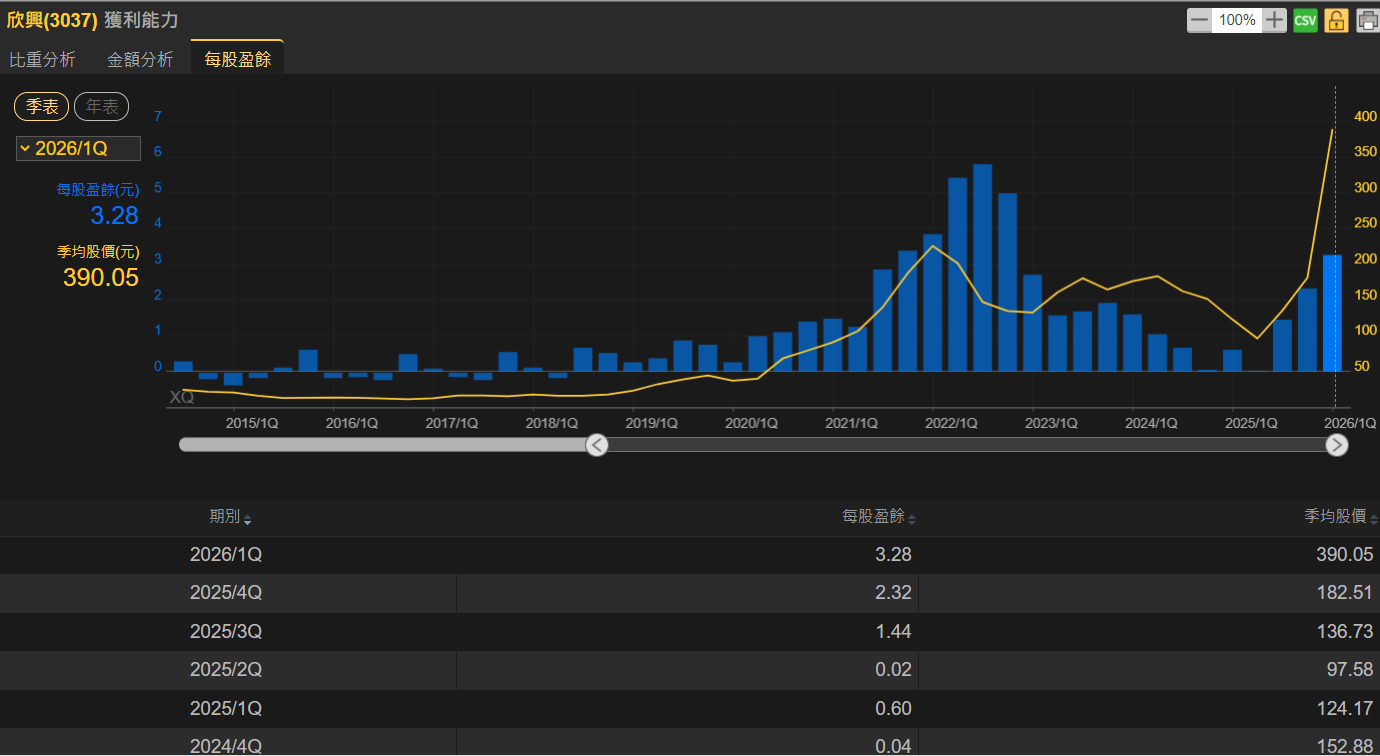

法人機構看好預估欣興今年全年EPS為18.44元,與去年度EPS 4.38元相較之下,年增率高達321.00%。

相關新聞

5月營收連3月年月雙增、連5月年增 法人看好帆宣今年EPS年增率可望達65%以上!

5月營收連3月年月雙增、連7月年增 法人看好雅特力-KY今年EPS年增率有望達140%以上!

5月營收連3月年月雙增、連12月年增 法人看好翔名今年EPS年增率可達70%左右!

5月營收連12月年增 法人看好環宇-KY今年EPS年增率有望高達4786%!

5月營收連4月年增 法人看好宇峻今年EPS年增率可望100%以上!

5月營收連3月年月雙增 法人看好信昌電今年EPS年增率可望達50%以上!

5月營收連3月年月雙增、連17月年增 法人看好川湖2026年EPS年增率有望達80%以上!

5月營收年月雙增、連3月年增 法人看好台勝科今年EPS年增率有望達14%左右!

5月營收連3月月增 法人看好台灣工業電腦大廠新漢今年獲利將大爆發!

4月營收連2月年月雙增、連27月年增 法人看好欣興今年EPS年增率有望達300%以上!

5月營收連2月年增 法人看好光環今年EPS虧損可望持續縮減!

4月營收連2月年月雙增 法人看好華新科今年EPS年增率可達50%以上!

5月營收連10月年增 法人看好金山電今年EPS年增率高達460%以上!