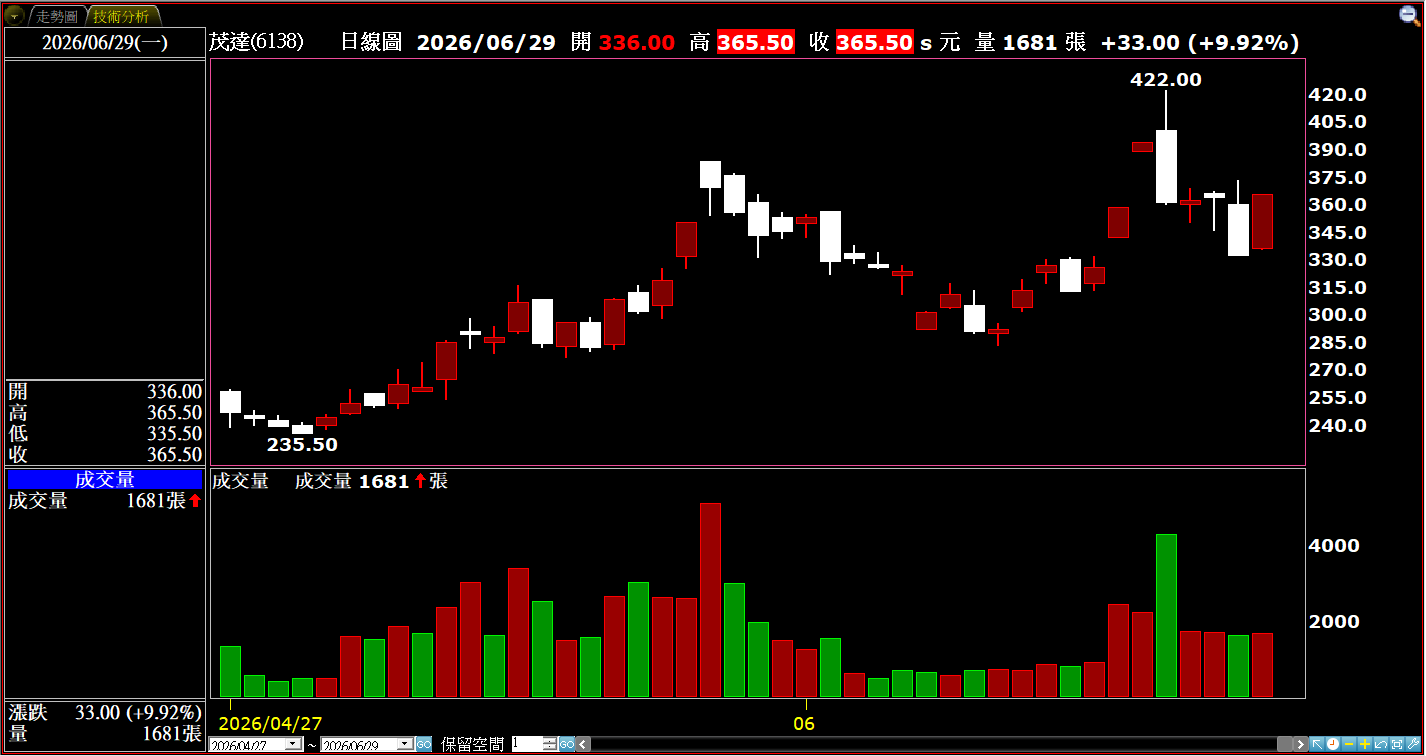

5月營收連3月年月雙增、連18月年增 預估茂達今年EPS年增率可達23%以上!

.png)

台灣功率金氧半電晶體IC(營收占比44.91%)、放大及驅動IC(營收占比29.05%)、電源轉換及管理IC(營收占比26.04%)廠茂達(6138),公布5月營收6.86億元,月增率0.51%,年增率15.42%,連3月年月雙增、連18月年增;累計今年1至5月營收總額達33.48億元,年增率12.72%。

茂達主要持續深耕電源管理 IC、風扇馬達驅動IC、類比晶片市場,產品大部份應用於:主機板、顯示卡、筆電、伺服器、工業控制、消費性電子等產品領域。

為反映上游成本壓力 茂達將調漲產品報價最多達15%

茂達旗下現有四大產品線,包含:散熱IC、電源管理IC、低壓降穩壓器(LDO)、Audio IC等;同時,茂達也積極切入AI伺服器市場,惟目前相關營收占公司整體比重仍然較低,僅約2%至3%,營收主要貢獻來自於電源管理產品。

茂達先前於法說會中表示,因為今年起,晶圓代工、封測報價全面上調,公司所承受來自上游成本壓力,預計將會自第三季開始顯現,因此,公司正與客戶協商調漲產品報價,以反映上漲的晶圓代工、封測成本,調幅則將依照產品、應用不同類別,落於0%至15%區間。

各類電子產品系統不可或缺基礎元件 電源管理IC於系統設計價值獲得放大

電源管理IC,是各類電子產品系統中,不可或缺的基礎元件;在AI伺服器、雲端資料中心、高效能運算、車用電子系統中,對電源效率、穩定度、功率密度的要求,正持續提升中,使得電源管理IC在系統設計中的價值,獲得進一步放大。

茂達表示,公司布局伺服器電源、風扇散熱IC板塊;目前散熱風扇應用已進入客戶驗證階段,預計年底前進展將會趨於明朗,明年度可望開始貢獻營收業績;電源相關產品,則預計於今年度第四季送樣給客戶,最快明年可望開始放量出貨。

客戶端庫存壓力逐漸減輕、拉貨節奏轉趨正常 法人看好茂達今年EPS年增率可達23%以上

除了市場需求面見到改善之外,成本端的變化也逐漸成為產業觀察重點。近幾個季度以來,包含:晶圓代工、封裝測試等上游環節,代工服務價格持續調升,類比、電源管理IC廠商因此面臨來自上游成本壓力。庫存水位回歸健康水準之後,價格結構也逐漸回到可以反映成本增加的水準,也被視為類比、電源管理IC產業走出營運循環谷底的重要指標之一。

隨著國際大廠訂單需求不斷改善,產業供需、價格具備支撐力道,國內上市櫃電源管理IC相關廠商也看好可望同步受惠,包含:聯發科(2454)、矽力*-KY(6415)、致新(8081)、茂達(6138)、沛亨(6291)、通嘉(3588)、杰力(5299)等,所銷售產品線涵括:消費性、工業、伺服器、車用、通訊應用等板塊;伴隨客戶端的庫存壓力逐漸減輕、拉貨節奏開始轉趨於正常之下,看好後續營運成長動能可望逐步轉強。

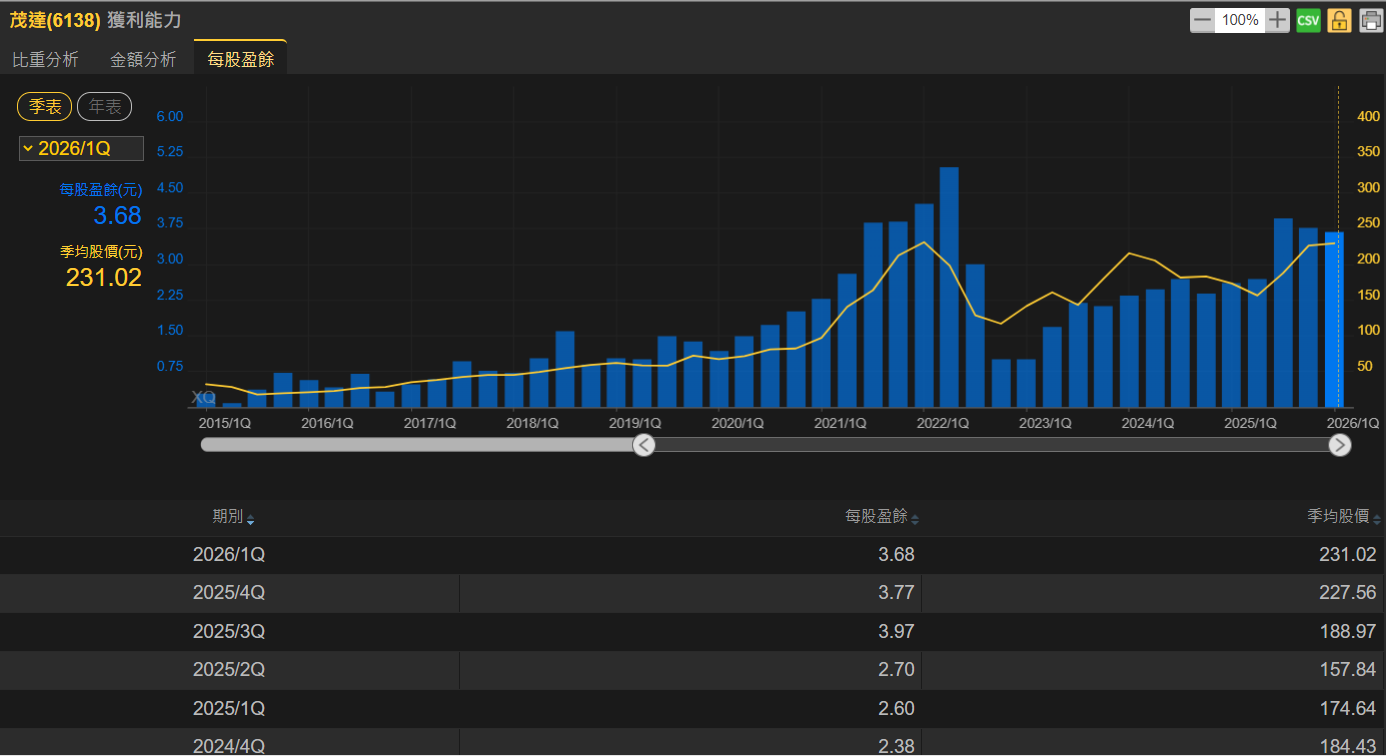

法人機構看好預估茂達今年全年EPS可達16.14元,與去年EPS 13.04元相比之下,年增率達23.77%。

相關新聞

5月營收連3月年月雙增、連5月年增 法人看好帆宣今年EPS年增率可望達65%以上!

5月營收連3月年月雙增、連28月年增 法人看好欣興今年EPS年增率有望達320%以上!

5月營收連3月年月雙增、連7月年增 法人看好雅特力-KY今年EPS年增率有望達140%以上!

5月營收連3月年月雙增、連12月年增 法人看好翔名今年EPS年增率可達70%左右!

5月營收持續達3億元以上 預估安普新今年EPS年增率可達250%以上!

5月營收連4月年增 法人看好宇峻今年EPS年增率可望100%以上!

5月營收連3月年月雙增 法人看好信昌電今年EPS年增率可望達50%以上!

5月營收連12月年增 法人看好環宇-KY今年EPS年增率有望高達4786%!

4月營收連2月年月雙增 法人看好華新科今年EPS年增率可達50%以上!

5月營收連3月年月雙增、連17月年增 法人看好川湖2026年EPS年增率有望達80%以上!

12月營收連3月年月雙增、連6月年增 法人看好志聖今年EPS年增率可達18%以上!

5月營收年月雙增、連3月年增 法人看好台勝科今年EPS年增率有望達14%左右!

長聖(6712)5月營收年增25%!首季EPS 1.39元亮眼,次世代CAR-T新藥與技術面爆量齊揚

4月營收連2月年月雙增、連13月年增 法人看好威剛今年EPS年增率可高達500%以上!