買方怕貸不到款!看屋4小時就簽約 房仲:5招搶到貸款、銀行員也掛保證

好房News/

1 年前

好房網News記者蔡佩蓉/台北報導

國內銀行不動產貸款集中度飆升,央行籲請各銀行自主管理不動產貸款總量,日前有敏銳買方聽聞「房貸減降令」,造成無法順利貸款、必須排隊撥款等狀況,於是火速北上看屋,跟房仲談4小時就決定簽約,憑藉幾項原因,順利搶到「最後一名房貸額度」。

聯勝房屋專任委託部經理陳泰源分享近日成交實例,日前臨時接到高雄的買方預約8月15日下午看屋,當天透過與人在國外的屋主電話議價,歷經4小時,就在社區大廳談成買賣,16日買方便匯款定金,同時賣方也訂機票趕回台灣,21日買方、賣方順利完成簽約。

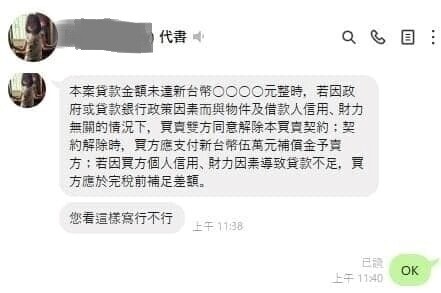

他提到,買家是誠意買方,也非常謹慎怕貸款出問題,知道目前到處傳出排隊搶貸、核貸遙遙無期面臨違約等災情,所以合約裡的特約條款有註明,「若銀行端放貸資金出問題,與買家自身財力無關,則可無條件解約,但需支付屋主遠從國外搭飛機來回的補償金5萬元。」

陳泰源表示,簽約現場,買方的貸款銀行有派行員前來,並當面親口掛保證,買家搶到「最後一名房貸額度」。他推估能順利核貸的5種可能,第一、該案非採建經公司的「履約保證」而是做銀行「價金信託」,不僅手續費比較便宜,且價金信託跟貸款銀行還是同一家。

第二、買家有加價購「房貸型壽險」,這可能讓銀行認為,將有限的資金放貸給這組買家,比較賺;第三、購買人名義是買家兒子,年輕又首購,還可申請新青安;第四、爸媽財力做擔保。第五、物件在大直精華地段,屬優質擔保品。

相關新聞

桃竹苗大矽谷計畫加持 苗栗「年收破百萬」房貸族數激增2倍

好房News

1 年前

Z世代「痛苦指數」狂飆!7成「月底吃土」 他傳授1招累積人生第一桶金

好房News

1 年前

婚前就一起買房! 施名帥、朱芷瑩7年情修成正果

好房News

1 年前

新象藝術『李堅-莫札特鋼琴協奏曲之夜』李堅:「我覺得我跟莫札特有點像,因為我喜歡搞笑。」

品傳媒

1 年前

限貸令恐釀爛尾!買房「斷頭認賠」損失大了 專家示警:2種人剉咧等

好房News

1 年前

在異國他鄉/李德響

台灣好報

1 年前

白露情思/梁凡麗

台灣好報

1 年前

平均壽命高於全球!這縣市「死亡率」最高 一張圖秒懂「人口老化」差距

好房News

1 年前

營造夫賣車買房!篤定「5年後會感謝自己」妻反對 專家:1觀念讓你變窮

好房News

1 年前

銀行緊縮房貸 一張圖秒懂「有這些習慣」才容易借到錢

好房News

1 年前