美股上漲風向球?過往VIX恐慌指數飆升後市統計 法人建議股債這樣配

美股8月初的一波急殺,給投資人來了場震撼教育,也推升恐慌指數(VIX)一度攀升至65.7,隨著市場情緒緩和,那斯達克與S&P 500指數,如今都再回升到半年線之上。保德信指出,統計自2008年以來,每逢VIX指數快速上升至45之上後的美股表現,不論後6個月或是後12個月,美股正報酬機率百分百,且平均漲幅皆達雙位數之多;摩根資管理則建議,美國資產應該股債並重,以渡過變數加劇的第三季。

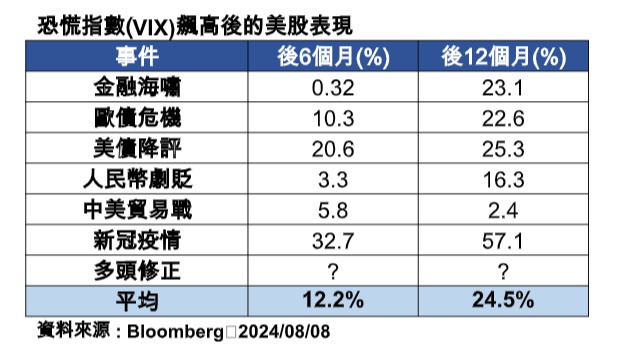

PGIM Jennison美國成長基金產品經理彭子芸表示,美股在市場發生極度恐慌後,往往能展現良好的彈升能力,從過去6次歷史事件統計,VIX指數飆升之後的6個月與12個月,美股S&P 500指數平均上漲12.2%、24.5%。

彭子芸表示,預期本次的多頭快速修正,在市場擁有AI進入爆發初升段、企業獲利成長、經濟基本面無虞等正向條件支持之下,美股多頭走勢仍將延續。

彭子芸說,美國在就業市場與美國可支配所得持續推升消費潛力的環境下,整體綜合採購經理人指數已回到擴張區間,市場預期今年包括通訊服務、資訊科技、非核心消費、醫療健護等類股,將優於整體產業表現,並推升美國整體企業獲利年增幅至8%。

至於這次的AI科技股領跌,讓市場憂心AI是否成長動能不再?彭子芸指出,美股7巨頭在全球持續居於領導位置,且除了7大龍頭外,仍有許多位居產業領導的企業,例如AI研發上游產業的CPU企業AMD、為有線及無線通訊提供解決方案的博通、台灣半導體晶圓代工龍頭、設備大廠ASML,甚至是衍生需求的雲端基礎建設,包括可跨越不同雲端平台整合雲端資料的Snowflake與數據庫Mongo DB等,都是極具潛力的企業。

彭子芸分析,AI對企業創新將如何加速其獲利成長,逐漸成為資金焦點,包括JP Morgan、零售商龍頭好市多、大型製藥巨擘禮來與諾和諾德等,都將受惠於導入AI發展。

彭子芸認為,在經濟基本面強勁的基礎下,美股企業未來的獲利潛力持續放大,看好人工智慧和雲端計算持續為各產業帶來創新性變革,以及能跟隨市場趨勢動能的主流趨勢題材,特別是通訊服務、資訊科技、醫療健護與非核心消費四大產業,宜分批布局,長線持有以獲得搭上趨勢成長列車的機會。

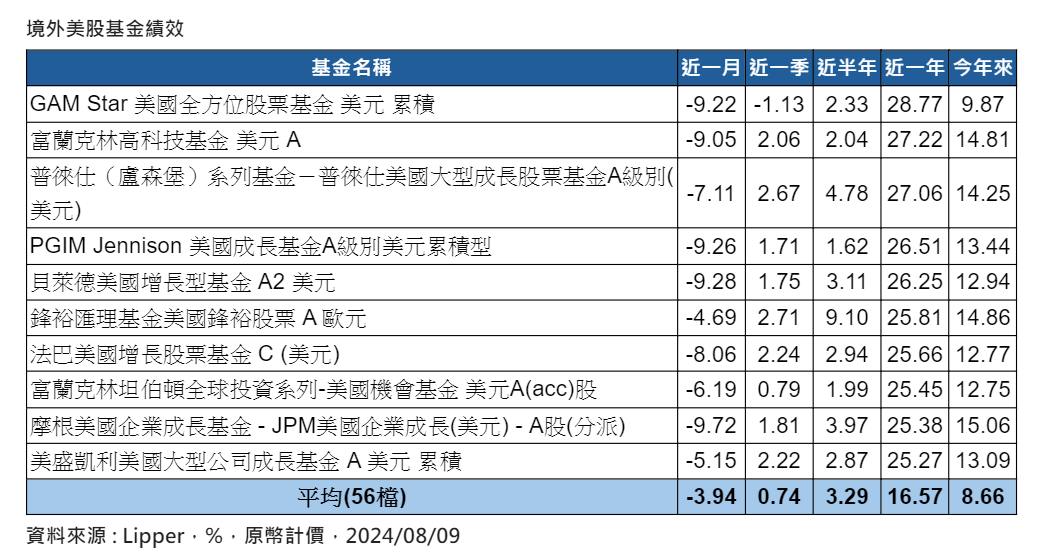

統計目前現有的56檔境外美股基金,近1個月平均下跌3.9%,不過,今年以來,平均報酬率仍有8.6%。

摩根資管理表示,原本市場預期聯準會9月會降息一碼,但近期金融市場波動劇烈,且若美國最新通膨數據超乎預期,不排除擴大降息幅度到二碼,加上其他如就業和美國大選等情勢,因此建議投資人對美國資產應該股債並重,以渡過變數加劇的第三季。

摩根大美國領先收成多重資產基金經理人楊若萱表示,儘管之前市場上曾有句話叫「投資不要與聯準會對作」,但無論聯準會最終採取什麼決策,目的都是要維持美國經濟的平穩運行;投資人該做的不是去猜測聯準會9月的升降息或幅度,而是自己有沒有為可能的政策變化做好準備,所以當前最佳的投資策略,反而是股票債券與REITs等實質資產一起上,用多元配置的方式去因應可能的波動。

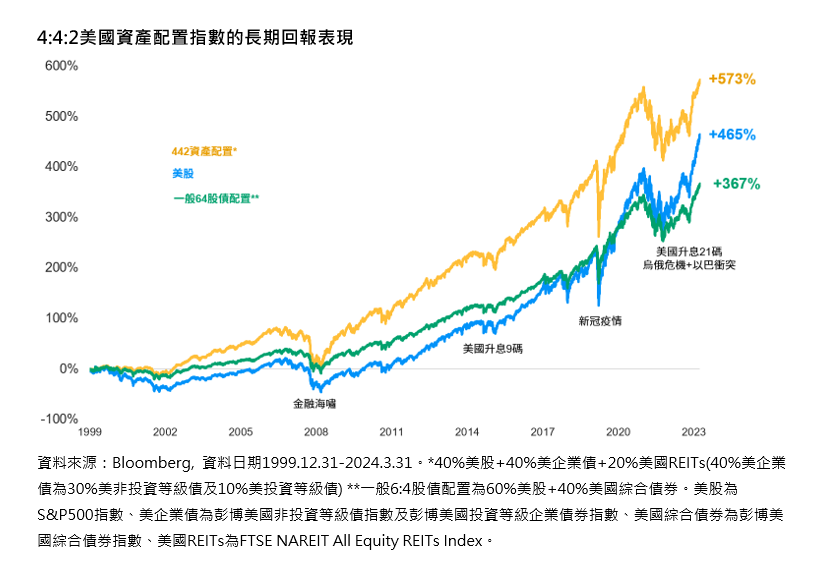

楊若萱表示,據統計,在一個投資組合中,若對「美國股票指數」與「美國企業債指數」各配置約4成的比例,然後再搭配約2成的「美國REITs指數」,可發現自2000年以來至今,這種配置策略不只享有比較高的風險調整後報酬,在過去24年內也創下573%的總回報,大幅優於純美股指數的465%累計報酬,或一般股6債4比指數367%累計報酬。

楊若萱表示,可見投資期間愈長,遭遇的風險愈多,這種股債配置策略就相對具有競爭力。

摩根資產管理表示,在投資美國的過程中,聯準會的護決策只是影響市場走向的眾多變數之一,真正的關鍵還是在美國經濟是否平穩運行,以期企業獲利是否能夠繼續維持競爭力。在此情況下,多重資產向來會比單一資產具備更大的彈性空間,投資人在進行決策時,不可輕忽多重資產在這方面的優勢。

相關新聞

大股東正在默默吸收籌碼股票

東尼獎最佳音樂劇《Once, 愛是唯一》「彈琴」說愛 8/17、8/18中歌院演出

靈鷲山水陸法會送聖圓滿 珍惜善緣保持覺知

夢時代「中秋禮品預購會」開跑│星級名店美味齊聚,優惠不容錯過

無法抗拒的酸甜柚惑!亞尼克中秋限定「柚惑生乳捲」驚艷登場

嘉義縣維護食安 中元應節食品抽驗全部合格

嘉義縣交通建設計畫會議 交通部長李孟諺聽取地方意見

鈺齊國際集團捐贈行動醫療車 挹注雲林偏鄉醫療量能

「金門觀光圈」產業座談會 交通部觀光署邀請專家學者攜手產業掌握國際觀光趨勢