提前還房貸速度變慢了...都是「2因素」惹的禍

好房News/

2 年前

好房網News記者林和謙/台北報導

央行今(2023)年公布的5月份房貸餘額年增率4.54%,為連續14個月下滑,創下5年多新低,而今年6月份的房貸餘額數據有些微變化、年增率4.63%,呈現,終止連續14個月下滑的情勢;房貸餘額年增率緩升,房市回溫?央行經研處官員指出,6月份房貸餘額年增率上升,根據判斷,應是「股市表現不錯,不少民眾會將資金先投入股市,另外多次升息下帶來的財務壓力」,這2原因都可能導致民眾「提早償還房貸的速度變慢」,而牽動房貸餘額年增率。

央行最新統計,今年6月房貸餘額為9兆5,638億元,較5月增加606億元,年增率為4.63%,終止連續14個月下滑;房貸餘額年增率罕見出現緩升,難道房市稍回溫?經研處官員說,觀察6月份六都買賣移轉棟數,呈現月減,上半年六都買賣移轉棟數表現也是負成長,都代表整體房市仍偏弱及保守。

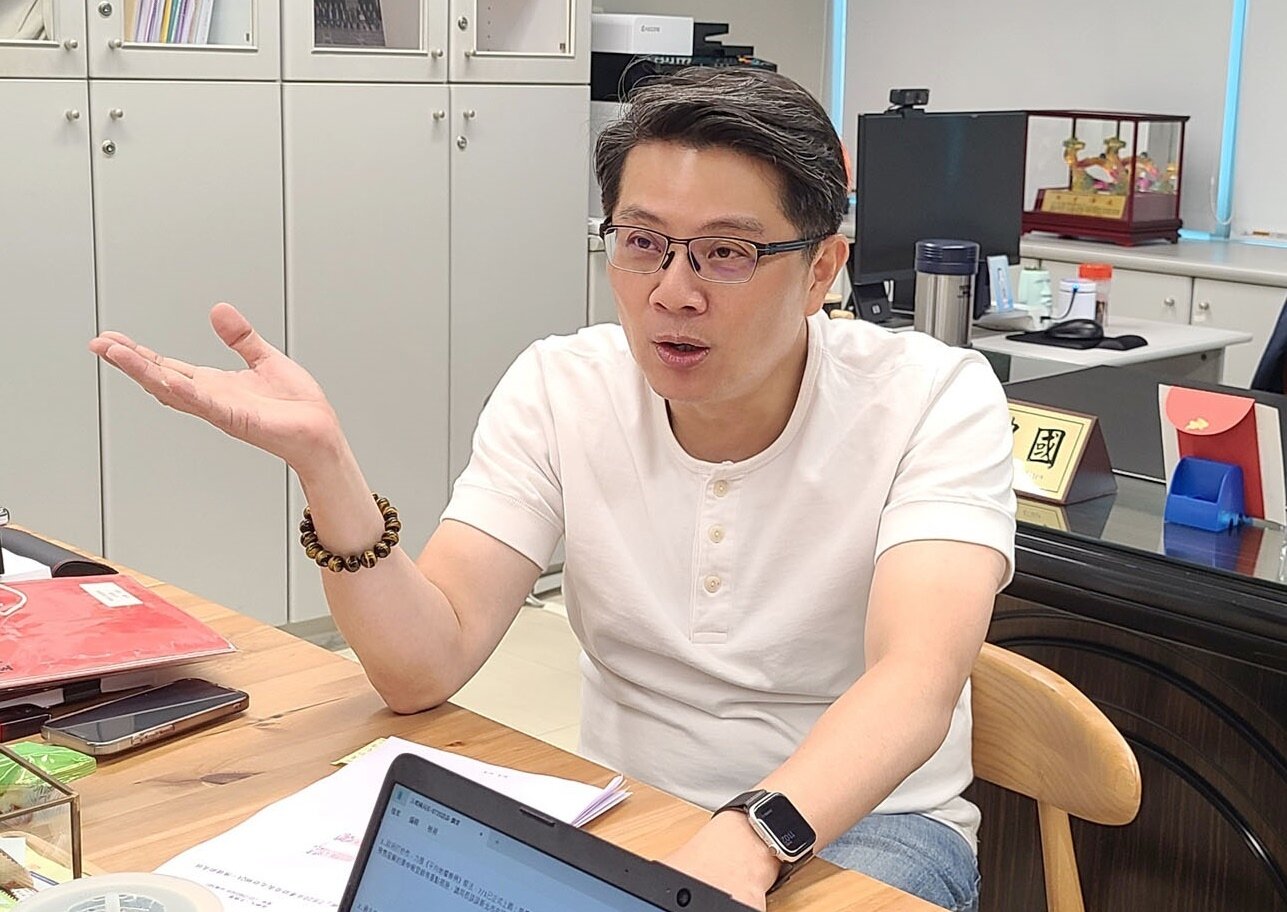

6月份房貸餘額年增率緩升,經研處官員表示,根據判斷及銀行業者的觀察,可能是民眾「提早償還房貸的速度變慢了」。圖/好房網News記者林和謙/攝

對於6月份房貸餘額年增率緩升,經研處官員表示,根據判斷及銀行業者的觀察,可能是民眾「提早償還房貸的速度變慢了」,推測原因包括股市表現不錯,不少民眾會先將資金放進股市、賺取更多報酬,另一原因為去年至今升息多次,導致民眾財務壓力變大,使得可運用資金更緊,這2因素,都使得民眾「提早償還房貸的速度變慢,也牽動到房貸餘額年增數據」。

至於6月份建築貸款餘額為3兆2,061億元,月增183億元,年增率持續降至8.38%,5月年增率是8.96%,也創下2019年3月以來新低,前次低點為2019年2月的7.96%。經研處官員說,去年10月建築貸款餘額年增率雖有小幅上升,但整體趨勢來看,建築貸款餘額年增率其實已有一年多時間都是往下走的狀態,因建築成本、營建成本升高,購地成本、工料也漲,還有政府打炒房政策、央行限縮不動產貸款及金流、加上多次升息,諸多因素讓建商與營建業者更審慎,業者會考量整體成本並評估投報率,因此可能會延後開工及推案,而影響建築貸款餘額數字。

官員指出,觀察過去1、2年,每月房貸餘額年增率常達8%、9%,甚至達雙位數增長,顯示房市過熱、且炒作情況多,很多購屋者並不是「自住」,而是投機炒房,並不健康;如今這幾個月年增率約5%、6%是比較正常的狀態,且近幾個月年增率落在4%,與2020年之前的平均年增數字類似,是比較健康的,也代表「房市逐漸軟著陸」。

全球居不動產情報室總監陳炳辰另分析說,雖然《平均地權條例》修法上路較與預售市場有關,但也不排除私法人許可制上路前,搶搭末班車的購屋潮,尤其像6月移轉棟數上走增的台北、台中,也較多高價宅,乃為公司買房重點產品,總價高、貸款額度高也可能有一波推升力。另外,目前除了低總小宅為主流產品外,中大坪數物件也有議價空間出現一波換屋族、資產族購置,尤其後續預售無法轉讓,成屋市場量體走升,未免夜長夢多,也可能出現交易量體,助攻房貸餘額。而貸款利率偏高下,不少民眾轉貸或拉長年限,讓餘額增加也是不爭事實。

陳炳辰表示,下半年利空冷氣團壟罩,相關房市數據都會回弱,不過如青年安心成家新版方案的優惠,市場上掀起一小波熱潮,但畢竟限制特定對象,且為成屋才適用,利率上說低也低不過前幾年的史上最低,不無淪為廣告話術可能,刺激效果有待觀察,整體來說還是得至明年大選底定,市場適應高房貸利率與相關打炒房政策後,才有較具備信心的回溫機會。

相關新聞

新竹科技業寒冬波及房市?數據顯示新案市場「價量背離」!

好房News

2 年前

科技菁英買房需求大 快看實登!中科預售屋價格變化出爐

好房News

2 年前

鶯歌人嘆難買房!總價差距百萬元...「2推案熱區」吸不同客群

好房News

2 年前

獨家/建案「越高調」、查越兇!新北地政局長汪禮國:實名檢舉炒房 防同業間陷害

好房News

2 年前

和信治癌中心醫院領先導入NM抗癌藥品精準調配系統設備

台灣好新聞

2 年前

(有片)54歲女過馬路遭汽車「煞不住」 先撞人再撞對向車行人送醫急救無效

記者爆料網

2 年前

中共機艦持續於臺海周邊活動 國軍嚴密監控應處

軍聞社

2 年前

裝甲542旅通資連基地普測 驗證部隊戰力

軍聞社

2 年前

三支部運輸兵群表揚模範父親 弘揚父德典範

軍聞社

2 年前

圖文:物資運補作業

軍聞社

2 年前