富蘭克林4大投資組合亮相!海外大咖操盤手訪台 曝債市與GNMA最新展望

富蘭克林坦伯頓美國政府基金經理人保羅.維克(Paul Varunok)、尼爾.杜拉夫(Neil Dhruv),難得來台會見投資人,並帶來今年美國暨全球總經解析,以及投資人最關心的後續利率趨勢、佈局方向及美國政府債GNMA的特色優勢等策略建議。

保羅.維克預期,利率將維持在高點一段時日,考慮美國經濟可能在下半年進入輕微衰退、地緣政治猶存,以及失業率可能在明年下半年朝5%靠攏,市場波動風險不少,佈局方面仍須注重風險分散,而標的選擇則可納入防禦性強的美國政府債GNMA等債券資產,提高整體資產配置的抗震力。

保羅.維克分析,美國政府債GNMA因屬唯一有政府信用擔保的房地產抵押債,由美國政府國家抵押協會(GNMA)擔保本息的即時償付,美國聯邦住宅管理局(FHA)、退伍軍人事務部(VA)擔保抵押貸款違約風險,因而具備與美國公債相當的AAA最高信評等級。

▼圖說:富蘭克林坦伯頓美國政府基金經理人保羅.維克(Paul Varunok)。(圖/記者李錦奇攝影)

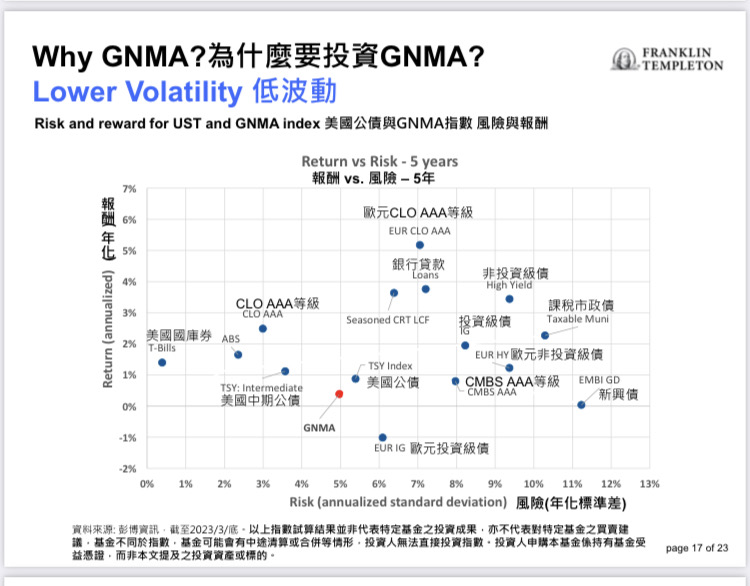

不只具備「高債信」,美國政府債GNMA還有「較公債『高』的收益」、「低波動」和「低相關性」的「雙高雙低」特質。

不只具備「高債信」,美國政府債GNMA還有「較公債『高』的收益」、「低波動」和「低相關性」的「雙高雙低」特質。

首先,與主要成熟國家公債相比,美國政府債GNMA具備較高的債息收益;就波動風險表現,五年波動度僅約5%,低於整體美國公債的近5.5%,也較美歐投資級債介於6%至8%的數值來得低。

與其他固定收益資產的相關性方面,美國政府債GNMA與美國國庫券、非投資級債、銀行貸款及擔保貸款憑證等五年相關性,皆在低相關或負相關。

保羅.維克表示,升息驅策下,房貸利率急遽攀升,降低民眾房貸提前還款動力,目前僅有約1%的機構房貸抵押債有再融資的經濟誘因,預期整體提前還款風險,即機構房貸抵押債的風險,在2023年的發生率極低。

此外高房價導致市場購屋意願或負擔能力低落,預期將限縮新的房貸承作能量,儘管聯準會正在縮表,機構房貸抵押債高品質與較高收益的特性,仍將吸引貨幣基金成為主力需求,進而成為營造房貸抵押債市有利的供需技術面條件。

保羅.維克認為,美國房市預期會持續走弱,但仍具支撐,至於美國國債違約危機,國會2黨仍會達成協議,不至於爆發違約。

富蘭克林投顧表示,統計自1990以來,當美國經濟呈現負成長的季度,即季度實質GDP小於0,新興債與非投資級債難以避免同步走跌,但美國政府債GNMA平均仍保有1.3%的正報酬,且優於全球政府債的0.75%、全球複合債的0.55%。

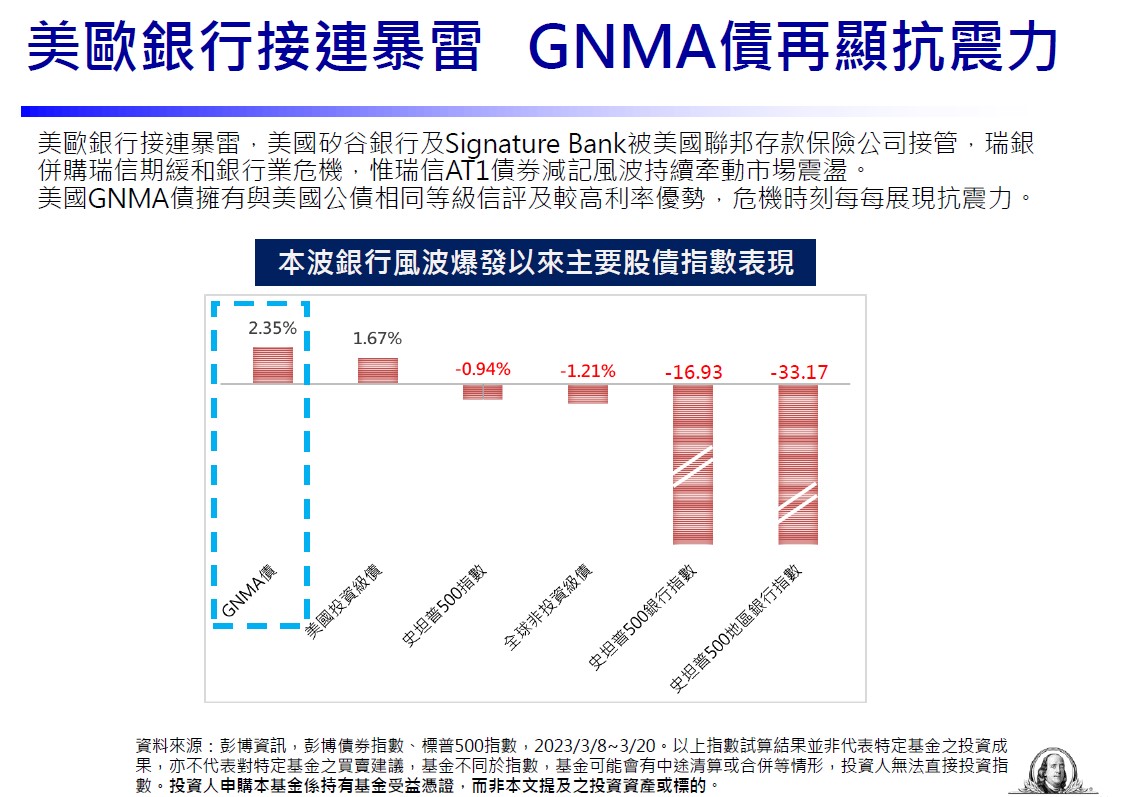

此外自2000年來,每當市場恐慌、美股波段下跌逾兩成時,美國政府債GNMA平均有7.2%的正報酬表現,而觀察本次銀行業風波,在3/8至3/20期間,史坦普500地區性銀行指數跌幅超過三成,美國政府債GNMA則是逆勢收高2.4%,也優於投資級債的上漲1.7%,均顯示美國政府債GNMA高品質與低波動優勢,特別是市場遭逢危機、恐慌時,其防禦甚至逆勢上漲的特性愈是發揮得淋漓盡致,適合納入資產配置強化分散風險。

富蘭克林坦伯頓美國政府基金,投資超過600檔高品質美國政府債GNMA等房地產抵押債,且不投資於次級抵押貸款證券(Subprime),嚴守風險控管的投資哲學,經理團隊平均具備十年以上的產業經驗,專精於住宅與商業不動產抵押債、資產抵押債級保貸款憑證等證券化市場,且運用量化分析模組等科技提高整體績效管理效益。

至於該如何佈局因應?富蘭克林投顧副總經理羅尤美表示,美國利率大幅登高後,考量對於經濟的衝擊加重,投資版塊應順勢提對債券配置比重,惟檢視近四次聯準會「停止升息」且維持利率水準於高點不變約五至七個月不等的時間裡,股債市多有漲勢,因此股票資產也不宜疏漏,建議必備一檔美國股債平衡型基金為核心,再依個人的風險容忍度,搭配其他基金。

▼圖說: 富蘭克林投顧副總經理羅尤美。(圖/記者李錦奇攝影)

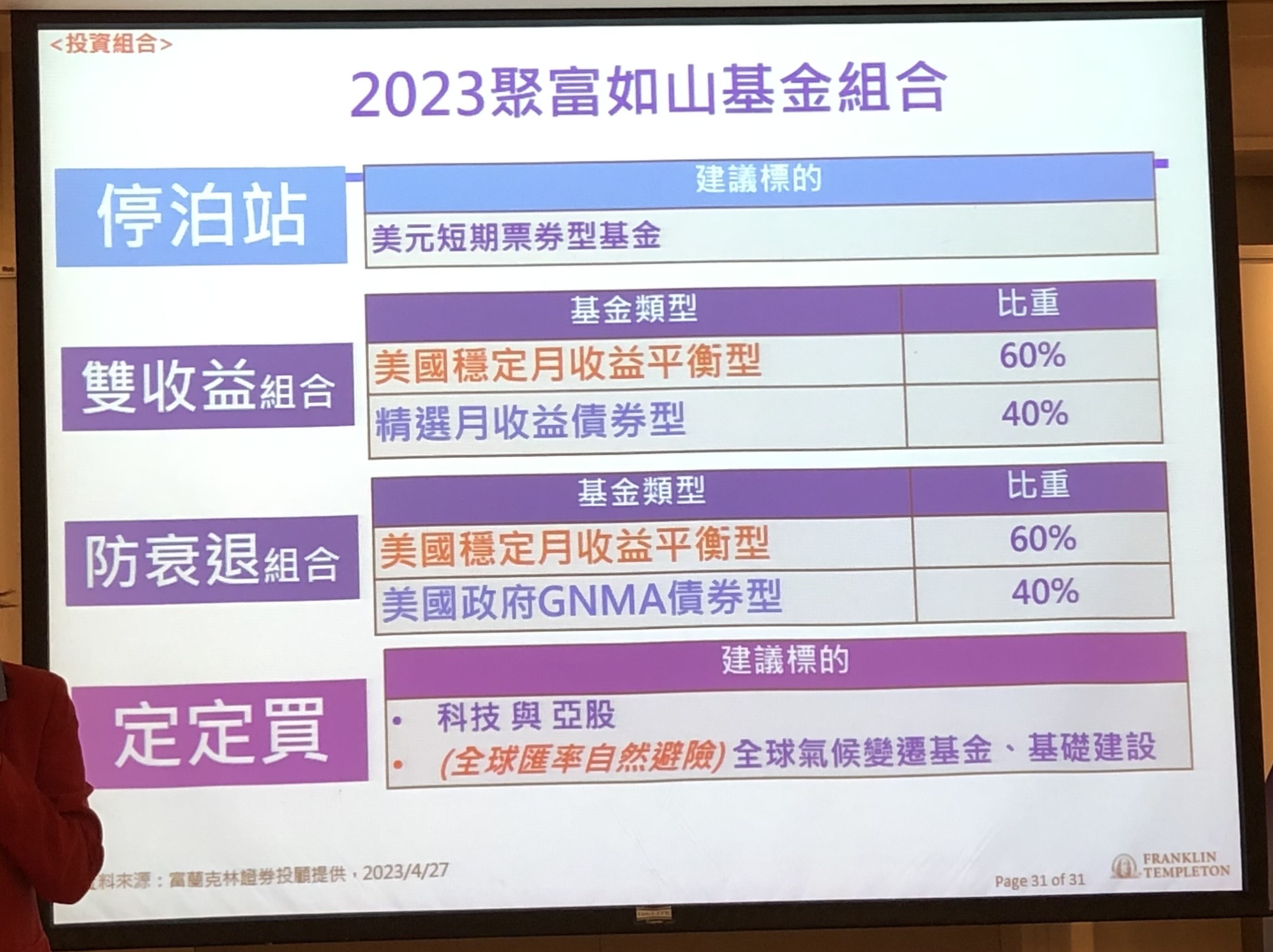

追求穩健者,以美國股債平衡型基金為核心,搭配美元複合債券型基金,建構「雙收益組合」;防禦至上者,美國股債平衡型基金為核心,搭配美國政府債GNMA基金,成為「防衰退組合」的最佳隊友。

短期資金的避風港,則是美元短期票券貨幣型基金,因目前的殖利率來到4.5%,且在殖利率曲線倒掛(短天期債券殖利率高於長天期)之際,適合投資短天期商品,美元短票投資的正是1-3個月內到期的票券,可以貼近利率走勢,每個月領息。

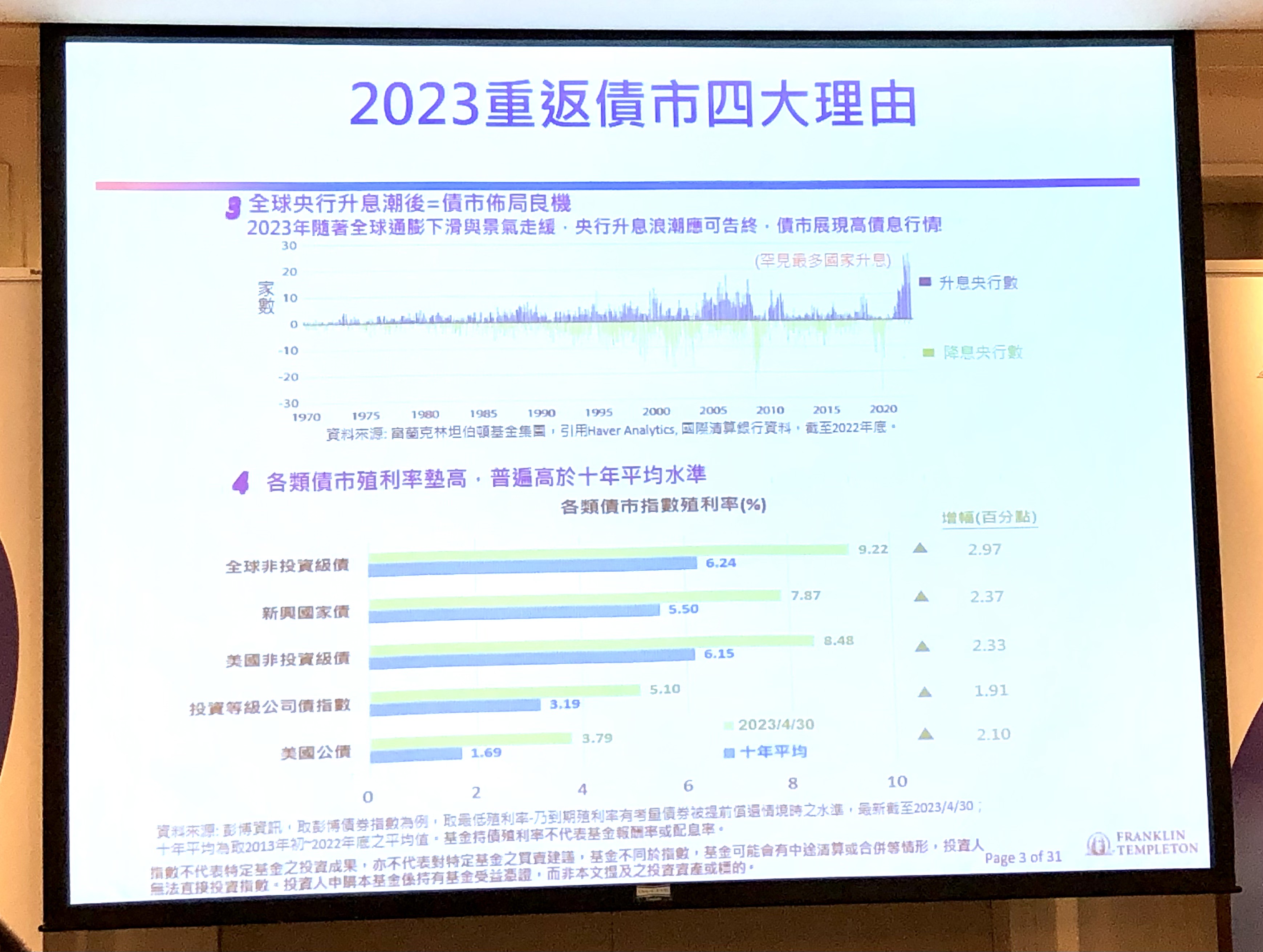

▼圖說:富蘭克林投顧建議的2023聚富如山基金組合。(圖/記者李錦奇攝影) 羅尤美分析,2023年有四大契機促成債市行情重返甚至反彈,一是2022年美國公債指數出現史上罕見的連續兩年負報酬,更不曾有三年負報酬紀錄;二是主要央行2022年為對抗高通膨而大舉升息,導致股債齊跌,債券罕見防禦失靈;三是央行升息的國家數量創下新高;四則為隨著升息步入尾聲,各類債券殖利率普遍高於十年平均水準2到3個百分點(彭博資訊,取彭博債券指數為例)。

羅尤美分析,2023年有四大契機促成債市行情重返甚至反彈,一是2022年美國公債指數出現史上罕見的連續兩年負報酬,更不曾有三年負報酬紀錄;二是主要央行2022年為對抗高通膨而大舉升息,導致股債齊跌,債券罕見防禦失靈;三是央行升息的國家數量創下新高;四則為隨著升息步入尾聲,各類債券殖利率普遍高於十年平均水準2到3個百分點(彭博資訊,取彭博債券指數為例)。

▼圖說:富蘭克林投顧認為2023可重返債市的4大理由。(圖/記者李錦奇攝影)

另外今年還有景氣與通膨雙降的情境發生,包括國際貨幣基金四月預估,美國2023年經濟成長率將由去年的2.1%降至1.6%、通膨率由8%降至4.5%。回顧過往在美國經濟成長率及通膨率均較上一年度下滑時,以彭博美國高評級複合債指數為例,統計自1981年至2022年底的平均年度報酬率有11.3%,明顯優於其他情境時的年平均4.4%至6.2%的表現。

另外今年還有景氣與通膨雙降的情境發生,包括國際貨幣基金四月預估,美國2023年經濟成長率將由去年的2.1%降至1.6%、通膨率由8%降至4.5%。回顧過往在美國經濟成長率及通膨率均較上一年度下滑時,以彭博美國高評級複合債指數為例,統計自1981年至2022年底的平均年度報酬率有11.3%,明顯優於其他情境時的年平均4.4%至6.2%的表現。

固定收益資產一向深受喜愛,富蘭克林投顧目前共計總代理有21檔境外債券基金,涵蓋11種債券類型,產品線陣容完整,可供投資人選擇建構理財計畫。

相關新聞

里長群盼聯醫和平院區卸專責醫院重責 北市衛生局:將與中央及專家研議

嘉警Podcast「報嘉音」2.0家暴防治篇 臉書有獎徵答同步開跑

世界島南緣地帶的雞肋/魯云湘

防範霸凌虐童事件發生 市議員黃瓊慧:校園裝設「監視畫面回傳系統」

悼念中捷罹難女教授 盧秀燕赴嘉義向家屬致哀

台船承造關務署「海雄艇」舉行交船典禮

桃園兒少自殺率攀升|市議員黃崇真:兒少心理健康諮商師應補足

平衡地區發展|市議員李宗豪:捷運棕線應恢復「龍壽站」設站

大學生斜槓當演員與音樂製作人組饒舌樂團 臺北基督學院潘希亞還是跆拳高手