42歲首購「買房這樣操作」網喊斷頭! 內行有不同看法

好房News/

3 年前

好房網News記者黃芸涵/綜合報導

買房需大量資金,除每月房貸外,不少人在一開始的自備款就先卡關,於是尋求信貸來補足,根據聯徵中心資料,同時申請房貸+信貸(即雙貸族)在10年間大增4萬人,達34萬7604人,顯見民眾收支狀況越發失衡。

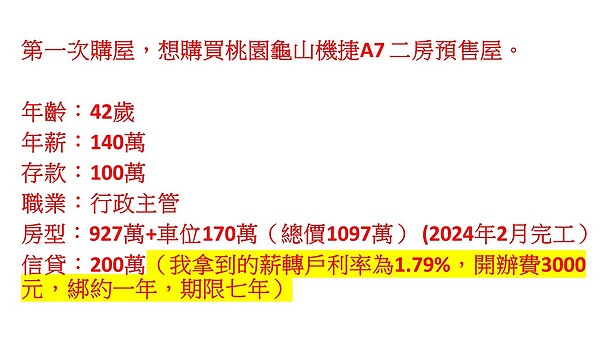

近日一名42歲首購族在《買房知識家》發文表示,自己職業是行政主管,年薪約140萬,因過去幫家裡還債,存款僅約100萬,最近想購買龜山A7兩房預售屋作婚房,含車位總價是1097萬,預計明年2月完工交屋。

原PO盤算,借信貸支付頭期款:「計畫是拿這筆信貸,付前面20%,等交屋申請房貸時使用寬限期2~3年,在2~3年間先還完信貸,之後就只需要繳房貸」,不曉得能否這樣操作?

對此,網友看到信貸紛紛搖頭,認為「斷頭」風險太大,「你要在房貸前繳清信貸,不然會影響貸款成數,或找交屋時間往後一點的,工程款可以慢慢繳」、「信貸會影響房貸成數,房貸可能只有7成」、「而且評估後不一定有寬限期」、「只要走信用貸款,一律不推購買房屋,存夠再出手」、「沒有退路的買法」。

記者實際訪問銀行從業人員的看法,得到的回應是情況沒那麼糟,他強調銀行主要是看收支比,只要負擔得起,網友的方法不是不行。假設房貸是8成、分30年攤還,有寬限期的話,月繳約1.35萬利息;若沒寬限期,月繳約3.1萬,再加上信貸月繳2.5萬,合計前7年月繳5.6萬,以他的月收入11.6萬來說其實還可以,若貸不到8成,也還有現金100萬可以運用。

相關新聞

民進黨與國民黨對中華民國憲法有不同的詮釋

銳傳媒

7 天前

Coinbase砍掉14%員工、科技業裁員潮恐創紀錄?黃仁勳卻有不同看法

商傳媒

22 天前

PChome 24h 購物 618 開戰 全站最高回饋 42% 搶年中商機

樂聯網

2 天前

千萬預算買房空間差很大!北市只能買13坪 中南部2房輕鬆入手

住展雜誌

2 天前

全台家戶飲用水質調查 安麗攜手公衛學者揭「不同地區飲水風險大不同」

墨新聞

2 天前

新莊頭前重劃區「永恆之新」 主打雙捷運、全棟石材外觀 6 字頭開價吸引首購族

民生頭條

2 天前

賴總統提0-18歲成長津貼 各界看法不一

客家電視台

7 天前

買房不只準備自備款!專家盤點「7大隱藏費用」 很多人交屋前才發現現金不夠

住展雜誌

1 天前

巷弄揮舞球棒咆哮 42歲莾男被逮還涉毒駕兩罪併發

匯流新聞網

1 天前

誇張!桃園女駕左轉操作不當 國際路文中路口逆向擦撞

觀傳媒

1 天前

老鷹紅豆的故事 只有不想做沒有做不到 勇氣生命教育活動 八卦山溫馨登場

News586

4 天前

穿北一女制服熱舞挨批「文化不該被表演」 李多慧:沒有不尊重意圖

上報

1 天前

購屋市場女力大爆發 北部千萬元內難買房

卡優新聞網

7 天前

美國阿克倫推購屋補助 首購族最高可獲 7,500 美元

商傳媒

3 天前

全台家戶飲用水質調查出爐!安麗攜手公衛學者揭「不同地區,飲水風險大不同」

威傳媒

3 天前