納稅義務人列報重購自用住宅扣抵稅額,應符合所得稅法相關法令規定

大成報/

10 年前

【本報訊】財政部臺北國稅局表示,納稅義務人辦理綜合所得稅結算申報,列報重購自用住宅扣抵稅額,應符合所得稅法相關法令規定,始得列報。該局說明,納稅義務人出售自用住宅房屋,於2年內重購自用住宅房屋,且重購房屋價額超過出售房屋,則納稅義務人得於重購自用住宅房屋完成移轉登記之年度,申請依所得稅法第17條之2規定扣抵或退還已納綜合所得稅,先購後售者亦可適用。又出售和重購之房屋均須為自用住宅,即納稅義務人或其配偶、同一申報戶受扶養直系親屬於該地辦竣戶籍登記,且於出售前1年內無出租或供營業使用之房屋。

該局舉例指出,納稅義務人甲君於101年度出售房屋價款300萬元,因出售該房屋所增加綜合所得稅款5萬元,並於102年度重購房屋價款500萬元,甲君配偶在103年度始於重購房屋遷入戶籍,甲君申報102年度綜合所得稅列報重購自用住宅扣抵稅額5萬元,經該局以甲君或其配偶、同一申報戶受扶養直系親屬於102年度均未在重購房屋辦竣戶籍登記,不符合所得稅法規定予以剔除,甲君不服,主張該重購房屋確實為自住,惟該局調閱戶籍資料,甲君重購之房屋102年度不符合自用住宅與所得稅法規定不合駁回在案。該局特別呼籲,辦理當年度綜合所得稅結算申報時,納稅義務人如列報重購自用住宅扣抵稅額,應注意符合所得稅法相關法令規定,以免因不諳法令遭剔除補稅。

相關新聞

納稅義務人出售未上市股票證交所得 竹北國稅局提醒申報個人所得稅

焦點時報

6 天前

納稅義務人面臨稅捐相關爭議 竹北國稅局:可尋求納保官協助協調

勁報

6 天前

未成年子女免稅額增5成 最快2027年報稅適用

卡優新聞網

7 小時前

貝佐斯拋震撼觀點 主張美國半數勞工免繳所得稅

商傳媒

19 小時前

降低育兒壓力 未成年子女免稅額擬增5成 最快明年報稅適用

愛傳媒

3 天前

中市地政局彙編重劃法令手冊 重劃法令一手掌握

焦點時報

7 天前

土地增值稅重購退稅購地建屋也適用!自用住宅用地售後2年內完成興建即可申請退稅

中央社

1 年前

營利事業支付國外技術服務費 若符合所得稅法第25條應辦扣繳及申報

勁報

208 天前

陳炳甫要求自用房屋稅務整合 蔣萬安承諾兩個月內推動

臺灣郵報

3 天前

土地增值稅重購退稅購地建屋也適用! 自用住宅用地售後2年內完成興建即可申請退稅

今傳媒

1 年前

北斗家商納稅服務隊 協助民眾完成所得稅申報

台灣好新聞

18 天前

適用所得稅協定之申請期間 由原繳納稅款日起5年放寬為10年

News586

1 年前

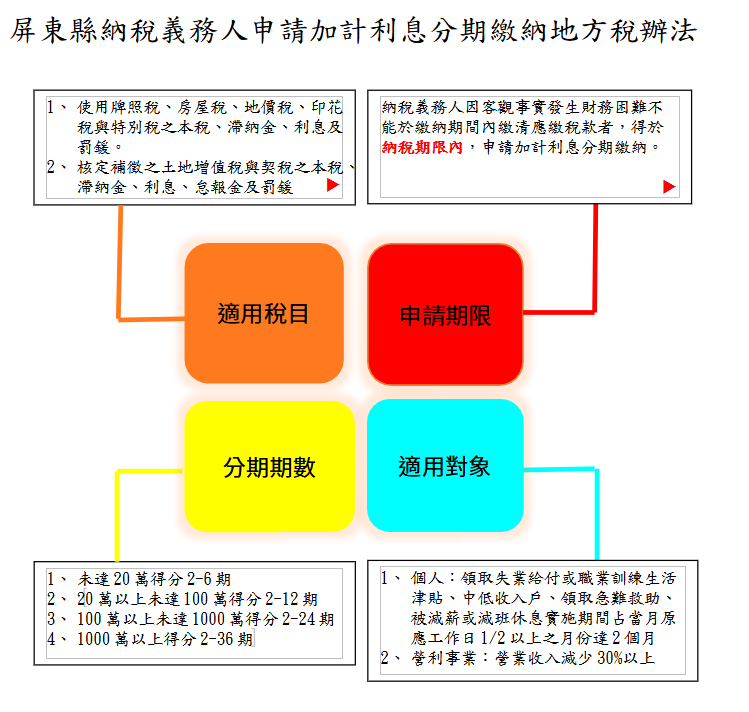

財稅局發布「屏東縣納稅義務人申請加計利息分期繳納地方稅辦法」

今傳媒

1 年前

每年8月31日決定11月地價稅誰是納稅義務人

中央社

325 天前

購買自住房可申請房地合一所得稅扣抵?國稅局:需符合一條件

品觀點

1 年前