閉鎖性公司加上家族信託,能不能守住家族企業控制權?雙重防線的法律設計提醒

作者 陳塘偉律師 品和法律事務所

這篇文章從企業主最常遇到的傳承焦慮出發,說明閉鎖性公司與家族信託如何搭配使用,以及實務上應該先檢查哪些文件與條款。

一、問題從哪裡來?

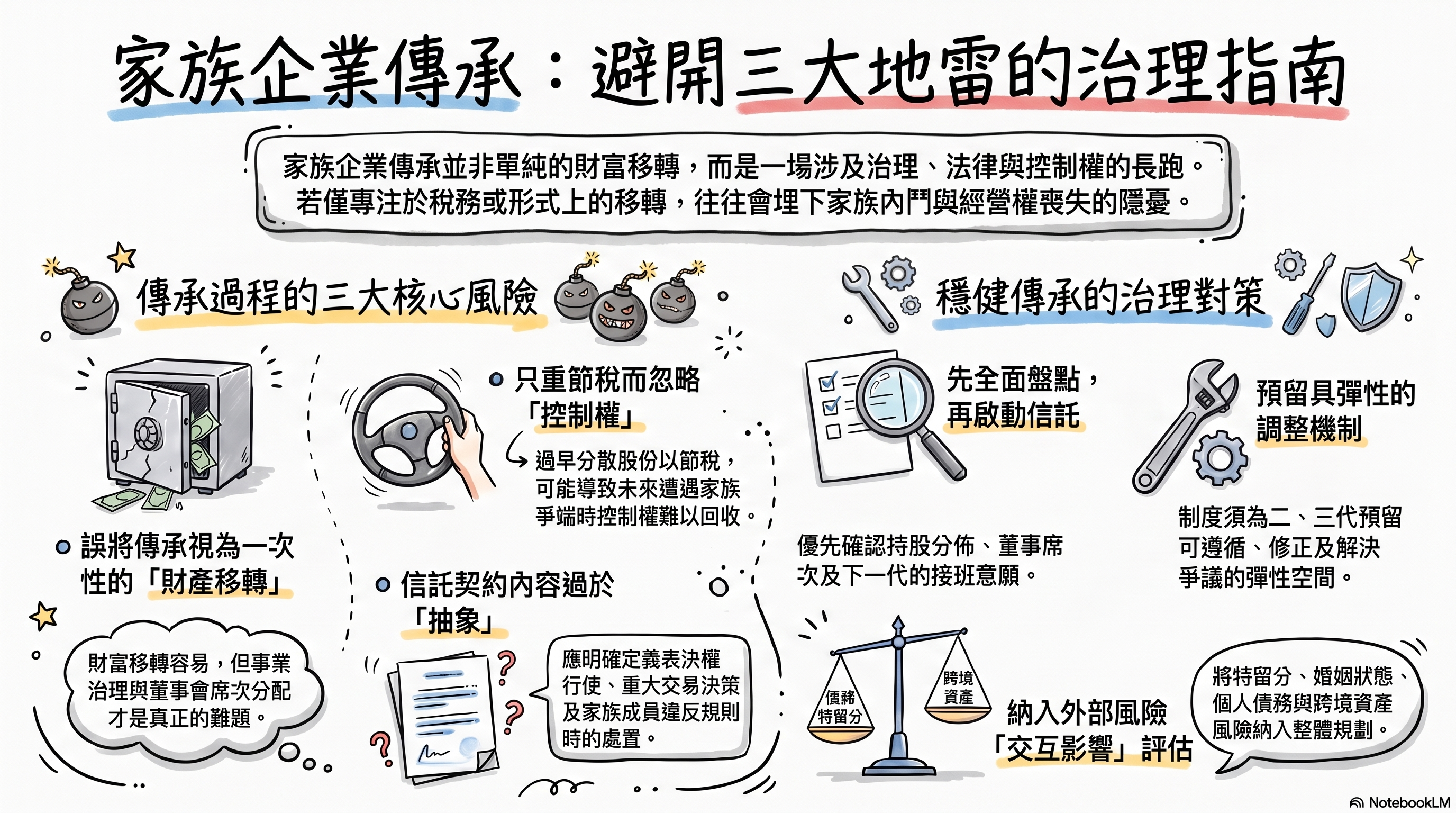

很多企業主談傳承時,第一個想到的往往是稅、遺產怎麼分、子女要不要平均。但真正讓家族企業出問題的,常常不是「分得不夠細」,而是股份一分下去,公司的控制權也跟著被分散。

第一代還在時,很多事情一句話就能處理;第二代、第三代人數增加後,婚姻、繼承、個人債務、家族成員退出或出售股份,都可能讓原本集中在創辦人手上的股權慢慢外流。等到家族意見不一致,才發現章程沒有寫、股東協議沒有簽、信託契約也沒有安排表決權,通常就已經不是單純補文件可以解決的問題。

家族辦公室相關資料中反覆出現一個觀念:家族傳承不是只有財富管理,更不是只把錢交給下一代;它處理的是家族治理、企業控制、接班養成與衝突預防。也因此,閉鎖性公司與家族信託若要搭配使用,重點不在於名稱好不好聽,而在於兩套工具能不能彼此接上,變成一套可執行的控制權設計。

二、閉鎖性公司能先處理什麼問題?

閉鎖性股份有限公司的特色,在於股東人數有限,且公司章程必須有股份轉讓限制。對家族企業來說,這是一個很重要的起點,因為它可以先把「股份能不能賣、賣給誰、如何賣」這件事放進公司章程,而不是等家族成員想出售時才臨時協商。

實務上常見的設計包括:股份轉讓需經公司或特定機關同意、家族成員或控股公司享有優先購買權、特定股份不得轉讓給非家族成員、重要事項提高決議門檻,或透過特別股安排複數表決權、特定事項否決權、董事席次安排等。這些工具的目的,不是讓公司變得更複雜,而是把控制權規則提前寫清楚。

不過也要提醒,閉鎖性公司不是萬靈丹。若章程只寫「股份轉讓應經同意」,卻沒有寫誰同意、不同意時價格如何計算、優先承買程序怎麼走、違反限制的法律效果為何,將來仍然可能產生爭議。制度設計如果只停在口號,真正發生衝突時,反而會讓各方各自解讀。

三、家族信託能補上哪一層防線?

閉鎖性公司主要處理的是公司法上的股權與治理安排;家族信託則進一步處理「誰持有、誰受益、誰決定」的問題。依信託法的基本概念,信託是委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人利益或特定目的管理、處分信託財產。放到家族企業傳承裡,股權可以不再直接分散到每一位家族成員名下,而是透過信託架構集中管理。

這個安排的實務意義很大。家族成員可以透過受益權分享經濟利益,但公司股權及表決權如何行使,則依信託契約、章程與股東協議安排。如此一來,傳承就不只是「把股份分出去」,而是把經濟利益、治理權限與接班條件分開設計。

參考資料中也提到,若要防止家族財產外流、避免子孫直接取得財產所有權後任意處分,信託或閉鎖性公司常會被放在同一組工具裡討論。原因正在於:閉鎖性公司比較像公司端的防線,家族信託比較像家族端與財產端的防線。兩者功能不同,不能互相取代。

四、雙重防線要怎麼接起來?

比較穩妥的做法,是先確認家族企業控制權的核心股份,再決定這些股份要由誰持有、由誰行使表決權、由誰享有經濟利益。若以閉鎖性公司作為家族控股公司,章程可以先限制股權外流;若再把家族控股公司的股份或表決權安排放進信託,則可讓受託人依照信託契約中的治理目的行使權利。

這裡最容易被忽略的,是文件之間要一致。家族憲章寫的是家族共識,章程寫的是公司規則,股東協議處理股東間權利義務,信託契約則約定受託人如何管理信託財產與行使權利。若家族憲章說要由長子接班,但章程沒有董事提名安排;信託契約說受託人應尊重家族會議,但沒有規定家族會議如何成立、如何表決、意見分歧時怎麼處理,這些文件在實務上就可能接不起來。

因此,雙重防線不是把閉鎖性公司與家族信託各自設好就結束,而是要讓章程、股東協議、家族憲章、信託契約、遺囑與稅務規劃彼此對齊。企業主真正要問的,不是「我有沒有設信託」,而是「如果我明天不能主持公司,這套文件能不能讓公司照原本規則運作」。

五、實務上常見的風險

第一個風險,是把傳承當成一次性的財產移轉。很多安排看起來完成了股份贈與或移轉,卻沒有處理下一代誰能進董事會、誰能代表家族發言、誰可以出售持股、家族成員不適任時如何調整。財富傳承相對容易,事業傳承與治理傳承才是難題。

第二個風險,是只重視節稅,忽略控制權。稅務成本固然重要,但若為了短期稅務安排,使股份過早、過散地分給多位家族成員,將來遇到婚姻、債務、繼承或家族內部不合,控制權可能更難收回。

第三個風險,是信託契約寫得太抽象。受託人如何行使表決權、重大交易是否需要家族會議意見、何種事項需要信託監察人或保護人同意、受益權能否轉讓或設質、家族成員違反家族規則時是否影響分配,都應該盡量具體。否則信託只是換一個名義持有財產,未必能真正穩住治理。

第四個風險,是忽略特留分、夫妻財產、個人債務與稅務的交互影響。家族信託與閉鎖性公司可以降低風險,但不能讓所有民事、繼承與稅務問題自動消失。尤其涉及已婚子女、未成年受益人、跨境資產或上市櫃公司持股時,更需要提早檢查。

六、建議怎麼處理?

建議企業主先從「控制權盤點」開始,而不是一開始就討論要不要成立信託。應先確認目前持股分布、董事席次、章程限制、家族成員接班意願、可能繼承人、主要債務與婚姻狀態,再回頭設計工具。

接著,應把家族共識轉成文件。家族憲章可以先處理價值、接班、退出、家族會議與爭議解決;公司章程與股東協議則處理股權轉讓、表決權、董事安排與重要事項門檻;信託契約再處理受託人權限、受益權分配、表決權行使、監督機制與受益人資格。

最後,建議預留調整機制。家族企業會成長,家族人口也會變動,制度不能只服務創辦人現在的想法。好的傳承安排,應該在創辦人仍有主導能力時先建立,但也要讓第二代、第三代有可以遵循、可以修正、可以解決爭議的程序。

七、小結:重點不是把財產鎖死,而是把規則寫活

閉鎖性公司加上家族信託,確實可以成為家族企業控制權安排的重要組合。閉鎖性公司可以先在公司端限制股權外流,家族信託則可在家族端集中管理股權、分離經濟利益與治理權限。

但真正守住家族企業的,不是工具名稱,而是工具之間有沒有被寫成一套可以執行的制度。若章程、股東協議、家族憲章與信託契約彼此一致,並且已經把接班、退出、表決權、受益權、爭議處理與監督機制說清楚,傳承才比較不會變成下一代的訴訟起點。

企業主若正在思考傳承,建議不要等到身體狀況、家族衝突或股權交易已經發生才處理。傳承規劃最好的時間,通常是在大家還願意坐下來談、公司仍由創辦人穩定掌握、家族成員還能共同承認規則的時候。

實務檢核清單

- 章程是否明確限制股份轉讓,並設計同意機關、優先承買權、價格與程序。

- 是否已盤點哪些股份是家族企業控制權核心,哪些只是經濟利益安排。

- 信託契約是否具體約定受託人如何行使表決權及重大事項決策程序。

- 家族憲章、股東協議、章程、信託契約與遺囑是否彼此一致。

- 是否已評估特留分、稅務、婚姻、債務、跨境資產與未成年受益人等風險。

關鍵字:閉鎖性股份有限公司、家族信託、家族企業傳承、股權控制、表決權信託、家族憲章、公司章程、股東協議、家族辦公室

參考法制:公司法第356-1條、第356-5條、第356-7條、第356-9條;信託法第1條、第22條、第24條。

相關新聞

健保邁入「兆元時代」!健保費會漲嗎? 最新推估出爐

《七騎士Re:BIRTH》推出[殘酷的宣判]奧勒卡與全新覺醒英雄

重建的不只是觀光,而是產業未來:花蓮從合法申設走向永續旅遊新藍圖

台泰影視音樂合作再升級 16家泰國影視音樂企業來台共拓亞洲內容市場

2026年最受歡迎的10杯手搖飲在台灣

凱基人壽全台熱血接力11年 募集逾200萬c.c.

美國政府百億貸款助建核電廠 力抗 AI 時代電力需求激增

Radware 推 AI 資安新品 股價估值卻現疑慮

川普指控油商未隨油價下跌降價 下令司法部介入調查