【拆彈少子化】兒少成長津貼vs台灣未來帳戶 朝野激辯孩子「第一桶金」

上報/林宣佑

1 小時前

賴清德總統就職2週年宣布的「台灣人口對策新戰略—家庭支持篇」18項措施中,以「兒少成長津貼」最受矚目。在5月27日國安高層會議後記者會說明「少子化大禮包」18項措施的同一天上午,立法院社環委員會將去年底由藍白黨團共同提出的《台灣未來帳戶特別條例》草案條文全數保留,送出委員會、提報院會討論。雙方對於如何透過國家投資,讓孩童成年時能夠獲取一筆支持他未來選擇的資金,及是否開放「家長自存」,見解各異。

出生就開始複利人生 台版「川普帳戶」朝野都想推

民進黨立委郭國文去年11月初質詢行政院長卓榮泰時,便提出「長大人ETF」的主張,去年12月底針對這個想法召集產業代表與學者開記者會。而民眾黨與國民黨則在今年1月9日正式提案《台灣未來帳戶特別條例》草案;郭國文於1月底正式提案,命名為《台灣兒童及少年投資儲蓄帳戶條例》。

為改善台灣少子女化問題,民進黨立委郭國文在2025年提出「轉大人ETF」構思,由政府、家長每月各出1200元讓孩子成年時直接抱回100萬。 (資料照片/王侑聖攝)

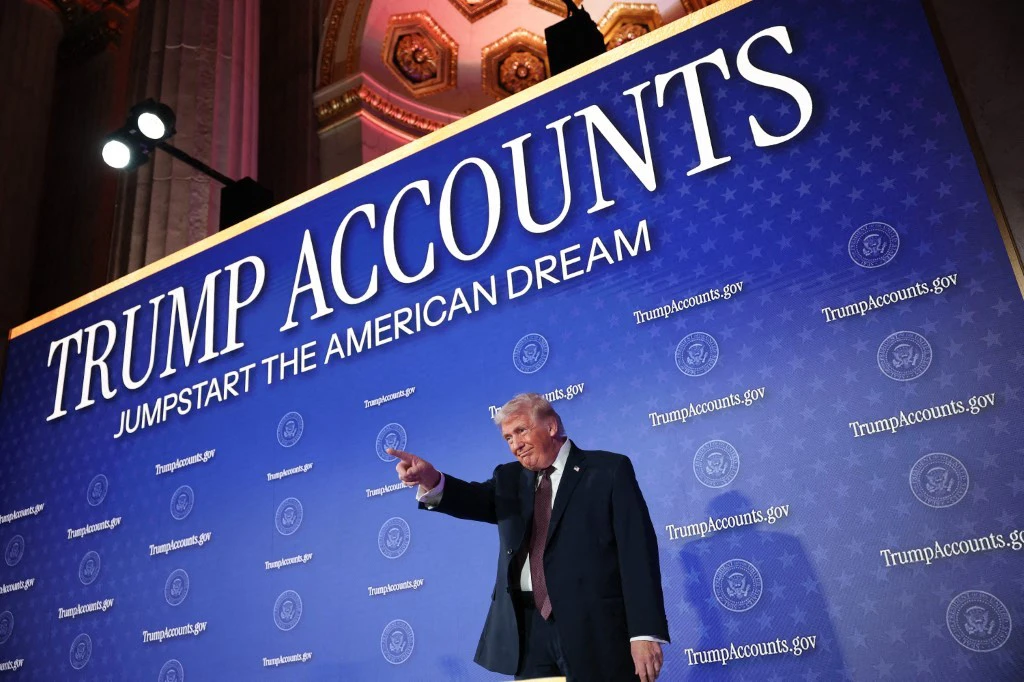

無論是郭國文還是藍白黨團民眾黨提出的專法,2項構想都受到美國總統川普所推動的「川普帳戶(Trump Accounts)」啟發,希望由政府為孩童建立專屬投資帳戶,讓資金隨經濟成長與市場報酬累積,成為成年後可運用的資產。美國在上個月底已為2025年到2028年之間出生的600萬名兒童存入第一筆資金。

別急著照抄美國 學者點出台灣推兒童投資帳戶最大難關

文藻大學副校長蔡維哲指出,美國政策之所以能納入企業提撥機制,與其長期發展出的企業福利與慈善捐贈文化有關。除了政府為孩童開設投資帳戶外,企業也可替員工子女額外提撥資金,或透過捐款方式支持整體計畫,形成政府與民間共同投入的模式。

川普推新政「送紅包」,凡於2025年至2028年間出生的孩童,將自動獲得聯邦政府提供1000美元的種子資金。(法新社)

他認為,台灣企業雖有投入公益與企業社會責任,但無論是捐贈規模或參與程度,都較難與美國相比,因此不易期待企業長期、穩定地提供大規模資金挹注,台灣仍須依據本地社會環境與財政條件進行調整,而非直接複製「美國模式」。

藍白拚自存加碼、綠營推5000元津貼 兒少基金戰開打

郭國文與民眾黨立委邱慧洳都認為,在台灣少子化加劇、傳統補貼政策效果有限的情況下,與其一次性發放補助,不如透過長期投資機制分享經濟成長紅利,減輕家庭養育負擔,並為下一代累積教育、就業或創業所需的啟動資本。但邱慧洳強調:「不是漫無目的地大撒幣,這是限定孩子長大成人之後,才能由本人動用,且僅限於就學、就業、創業、職訓、租房、購屋頭期款6種用途。」

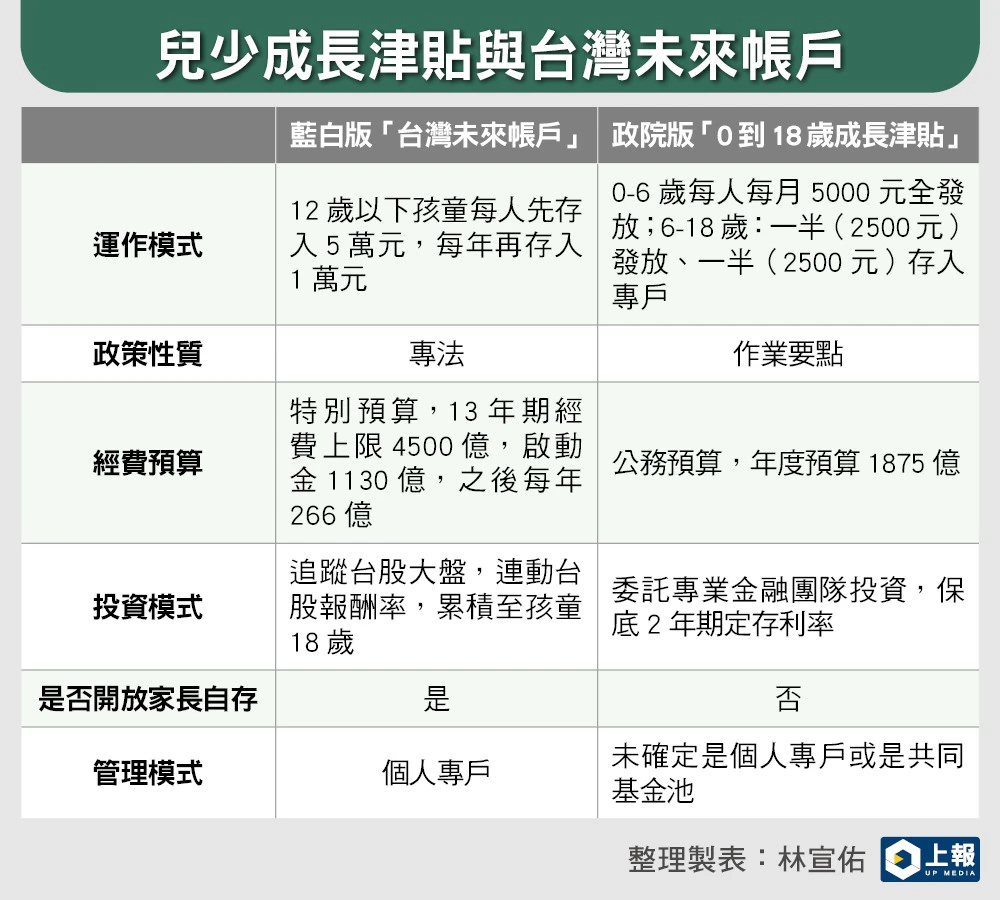

郭與藍白版本都有「家長自存」的機制,但設計邏輯不同。藍白版「台灣未來帳戶」採定額補貼模式,政府提供固定撥款,與家長存款金額無關;家長每年可自行存入最高10萬元,並透過租稅優惠鼓勵參與,存款額度與運用彈性較高。相較之下,郭國文版本則採「1比1相對提撥」機制,政府補助金額與家長存款連動,家長存多少、政府就提撥多少,但弱勢戶由政府每月代為補助自存款,也能獲得相對提撥。

少子化大反攻,賴政府一次丟出18招家庭補貼「組合拳」。(資料照片/張哲偉攝)

執政黨的「兒少成長津貼」走行政機關作業要點形式,且不開放家長自存。孩童18歲以前,每月有5000元補助,但在滿6歲後,會分成一半直接補助家庭、另一半政府提撥預存並投資,保底2年期定存利率,讓孩子成年後可以領取。

然而,中央目前尚未公布完整制度設計,包括專戶管理機制、投資模式、收益保底安排及18歲後的提領規範等關鍵細節仍待規劃。在相關法制與行政準備完成前,成長津貼能否如期推動、最終將以何種形式實施,仍有待觀察。

林宣佑製表

同一制度恐有兩種人生 「未來帳戶」掀起階級焦慮

「台灣未來帳戶」草案規劃由政府首年撥入5萬元啟動金,之後至12歲每年再撥入1萬元;家長則可每年額外存入最高10萬元。若一路存滿至12歲,與完全未自存相比,帳戶本金差距就高達120萬元,若再計入18年的投資複利效果,最終可領取金額的落差還將進一步擴大。

在委員會審查條文時,就有委員質疑藍白版本恐擴大貧富差距。蔡維哲指出,保底2年期定存利率及政府代操投資報酬都屬於「穩賺的福利」,不宜因家庭財力不同,而讓部分民眾獲得更多福利。

對此,邱慧洳反駁,「台灣未來帳戶」的定位是提供孩子成年後的第一桶金,與社福津貼或社會救助性質不同,不應混為一談。她指出,家長自提只是個人選擇,有能力者替孩子多存一些,並不等同擴大貧富差距;就如勞工退休金制度同時存在雇主強制提撥與勞工自提機制,也未被視為造成貧富差距。她強調,弱勢扶助本就有其他社福制度處理,兩者可以並行不悖。

國民黨、民眾黨推「台灣未來帳戶」引爆爭議,有專家認為根本無助解決少子化問題,且加劇貧富差距;也有專家肯定相關作法有助於兒童未來發展,有其必要性。(資料照片/張哲偉攝)

她進一步批評,執政團隊一方面以財政紀律為由質疑相關兒少資產政策,另一方面卻推出規模龐大的兒少成長津貼與少子女化支出計畫,立場前後不一,有「選擇性財政紀律」之嫌。她認為,每月直接發放現金雖然看似照顧家庭,卻未必能真正用在孩子身上,甚至可能遭部分家長挪作他用,無法確保資源轉化為孩子未來發展的基礎。她也質疑,政策採全面普發方式,與衛福部強調優先照顧弱勢的說法有所矛盾。

郭國文認為,藍白版草案採13年期特別預算辦理,僅適用於單一世代的孩子,缺乏制度永續性,並非最佳設計。他肯定行政院的規劃和自己的版本一樣,都是希望可以建立永續的制度。

兒少投資帳戶將上路 集中基金池與個人專戶制度分歧浮現

依據行政院規劃,兒少成長津貼最快將於2027年上路,但目前一切細節仍不明朗。

對此,衛福部長石崇良於立法院答詢時表示,預存金額將統一納入「大水庫專戶」,採類似共同基金的方式集中管理,並委託專業機構代為投資操作。行政院政務委員陳時中也說,目前規劃並未優先採取「個人專戶制」,而是朝集中管理的方向設計制度,而「作業要點」形式比「專法」更具彈性。

(左)衛福部長石崇良強調,成長津貼採「提撥預存」,不管是提撥或者最後領取,必須符合「具有中華民國國籍」、「在台灣設籍」2大條件,即使有我國國籍,長期不在國內者也會無法請領。圖右為行政院長卓榮泰。(資料照片/張哲偉攝)

蔡維哲認為,兒少投資帳戶除了提供經濟支持,更具有財務教育意義,能讓家長與孩子透過長期投資實際感受複利效果,培養正確理財觀念。不過,針對行政院目前傾向不採個人專戶、改由統一基金池運作的方向,教授建議仍應堅持「個人專戶制」,讓民眾能清楚看見帳戶資產成長,提高參與感,也能在孩子成年前不幸身故等情況下,直接依現行《民法》繼承規定處理資產,避免衍生歸屬爭議。

此外,他也建議,可進一步結合金管會推動的 TISA(台灣個人投資儲蓄帳戶)平台,開放民眾選擇金管會認可及推薦的基金標的進行投資。這些基金均經專業審核,管理費相對較低,且提供多元選擇,既能提升資金運用效率,也有助於兼顧投資安全性與長期報酬表現。(責任編輯:王晨芝)

相關新聞

搶救少子化!賴清德宣布0至18歲每月津貼五千 存青年第一桶金

上報

18 天前

陳宜民觀點 台灣的未來在哪裡?

波新聞

1 天前

每月5,000元領到18歲 成長津貼真能救少子化?關鍵缺口在這

品觀點

17 天前

在野修法「未來帳戶」 石崇良力挺「月領5千」:不應擴大貧富差距

匯流新聞網

12 天前

成長津貼每月5000元 中配子女資格以國籍為主

創新聞

10 天前

【內幕】政院原欲推兒童津貼帳戶「專法」 賴清德親出手強勢收回主導權

上報

3 天前

大生活福利「成長津貼」中配依親孩童能領? 政院:以「有國籍、戶籍」為主

臺灣郵報

10 天前

狂撒兩千億發津貼! 王婉諭:救不了少子化,不如拿去蓋社宅

台灣好新聞

10 天前

成長津貼 作家建議在野黨加碼「18歲以上全職學生」

聚傳媒

12 天前

盧秀燕質疑中央成長津貼2隱憂 何欣純籲全力支持

匯流新聞網

10 天前

18項少子化對策欠臨門一腳?婦產名醫:「居者有其屋」才是根本

華人健康網

4 天前

推動「台灣未來帳戶」搶救少子化 鄭麗文:13年投資就能負擔高等教育費用

上報

164 天前

楊双子盼《臺灣漫遊錄》進入中國出版 促進理解台灣未來

上報

4 天前

賴清德推「少子化大禮包」 18項政策一次看

上報

11 天前

傾聽!許孩子更好的未來 竹縣啟動兒少生活需求調查

亞太新聞網

5 天前