ASIC對決GPU 輝達的挑戰

博通大漲讓市場驚覺,當輝達漲多後,AI ASIC崛起,有機會成為市場追逐的新寵,相關受惠個股會不會風聲水起,值得密切留意。

回顧2024年的台股,輝達扮演了全村的希望,大盤從18000點衝到24416點,AI股鴻海、廣達股價也創下歷史高峰,即使是八月的股災下殺到19800點,台積電(2330)仍不負眾望帶領台股重回23713的歷史次高,然而,好景不常,11月初因美超微繳不出財報,股價在二周內暴跌60%,甚至引發下市的危機,AI股跌落神壇,大盤也開始走弱,呈現區間震盪。

美超微跟輝達的關係甚密,繳不出財報不免啟人疑竇,是不是輝達GB 200晶片過熱,或是液冷散熱不佳導致遞延出貨,11月20日輝達公布的財報說明了一切,第三季營收350.8億美元,年增94%,預估第四季增長營收達375億美元,年增69%,但對比前面三個季度分別成長122%、262、265%,顯示成長有所放緩,並證實GB 200遞延到明年第一季出貨,輝達股價自始步入空頭。

輝達利空頻仍 博通財報驚艷

就在大家期待輝達GB 200如期出貨之際,12/13博通(Broadcom)發布財報驚艷了市場。2024年第三季營收達140.6億美元,年增50%,其中,受益於AI XPU和乙太網路產品組合推動AI營收達122億美元,年成長220%,董事長陳福賜預期2027年AI ASIC需求達到600億美元到900億美元,消息一出,博通股價短短二個交易日暴衝18%,也激起市場對AI ASIC的想像。

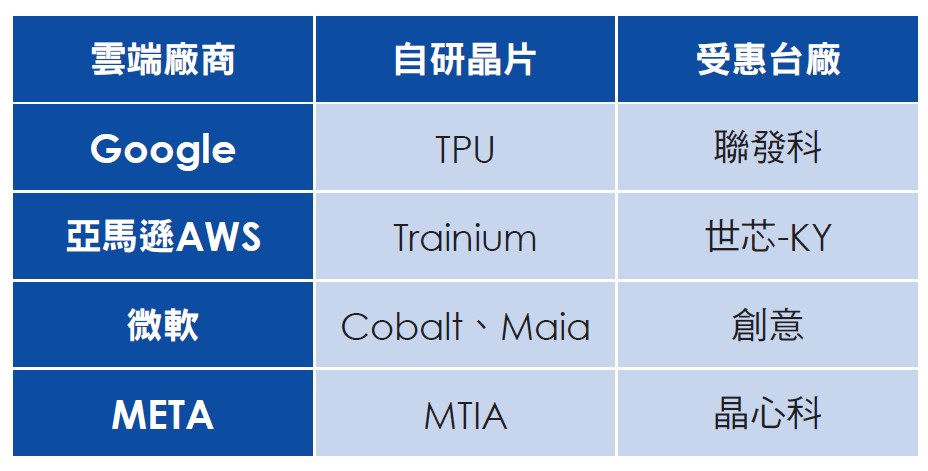

博通為全球第一大ASIC設計製造商,網通晶片及網路設備營收佔57.7%,Google和Meta都是他的客戶。2023年AI 伺服器火熱,輝達的GPU晶片成為一時之選,這場AI軍備大賽中,誰拿到GPU晶片越多、投入資本越多,誰就是贏家,無奈GPU受限於COWOS產能經常缺貨且價格昂貴,CSP雲端大廠不甘被輝達牽制,於是由Google開出第一槍,研發自己的AI晶片訓練模型,隨後AWS、META、微軟陸續跟進,開啟AI晶片第二個戰場。

Google內部沒有ASIC技術及團隊,便找上了博通,利用其豐富的IC設計經驗及IP資源開發新款AI晶片TPU,亞馬遜AWS則與麥威爾及台廠世芯-KY合作,打造Trainium晶片,微軟找上創意開發Maia及Cobalt晶片,據傳OPEN IA也向博通下了訂單,預計在2026年啟動。

CSP廠選擇發展AI ASIC

ASIC全名為「特殊應用積體電路」,是專注在某種任務的晶片,而輝達生產的GPU是通用型的晶片,橫跨多種基本的功能。對於CSP廠來說,只要能滿足自家算力需求,價格不貴,自然能提高競爭力。Google就證實,企業內部訓練模型的算力都來自TPU,外部雲端服務才使用輝達的GPU,大摩指出,未來幾家的CSP廠也會朝此模式跟進。

大摩在最新報告《AI ASIC 2.0 潛在贏家》中指出,雖然輝達GPU晶片在性能上較有明顯的優勢,但ASIC初期本比較較低,對於預算有限的CSP廠來說更具吸引力,預估AI ASIC晶片市場,將從2024年的120億美元增長到2027年的300億美元,年複合成長率達34%,第二大ASIC晶片廠麥威爾也預測,到2028年資料中心ASIC規模將提升至429億美元,其商機不容小覷。

大摩認為GPU與ASIC可以併存

大摩認為,ASIC崛起並不代表GPU衰落,兩種技術可以長期共存,為不同需求提供最佳的解決方案。不過,隨者時間推演,AISC效能日益成熟,將會從GPU拿到更多的市佔,巴克萊報告更驚悚預估,目前輝達GPU市佔率為80%,隨著大型公司訂製化ASIC晶片湧現,2028年恐會下降至50%左右。輝達執行長黃仁勳親口證實,ASIC確有其價值,目前公司內部正著手規劃ASIC部門,以拓展CSP以外的市場。

面對突如其來的挑戰,黃仁勳從容以對,他說明,ASIC缺乏彈性,一旦工作內容改變,就會變得毫無用處,而輝達GPU的優勢在於彈性和通用性,可以從一個工作轉換到另一個工作、從一個研究轉換到另一個研究,AI運算變化之快,這正是輝達GPU寶貴之處。

短期內難以撼動輝達霸主地位

AI ASIC問世是否動搖輝達GPU霸主的地位?根據研調機構TrendForce統計,今年AI伺服器全球出貨量達167萬台,另一家調研機構統計,今年ASIC伺服器總出貨量為37.6萬台,二者比重約四比一。2024年高階伺服器GPU出貨量達482萬顆,輝達市佔率達92.5%、超微市佔率達7.3%。理周投研部認為,AI ASIC確實壓縮輝達GPU的市場,但以輝達目前的市佔,短期內難以撼動輝達霸主的地位。

然而,早在今年六月反輝達聯盟「UALine」就已成立,其成員包含博通、AMD、Cisco、Google、HPE、Intel、Meta 及 Microsoft,其中領頭羊的正是博通。這8家企業為 AI 數據中心的網路制定了新的互聯技術 UALink,希望建立AI加速器的新標準,企圖打破輝達壟斷的局面,可視為輝達日後一大的隱憂。

截稿前,輝達發布明年三月推出新一代GB 300晶片,受到消息激勵,股價止跌反彈,明年度輝達股價是否再起,還得看GB 200是否如期出貨,反應在財報上面,但可以確定的是,AI ASIC應用才開始萌芽,CSP大廠可能跨大AI自研晶片採購量,未來二年ASIC成長性看好。

相關台股值得持續追蹤

今年以來,IC設計及IP股受到通膨及戰爭影響,消費市場冷清,股價腰斬近50%,已來到相對低檔,博通ASIC業務大好,同樣也會帶動台廠ASIC成長動能。指標廠世芯-KY(3661)為亞馬遜操刀Trainium 3,預計於2025年底推出,被大摩列為半導體族群首選,調升其目標價至3988元。創意協助微軟研發Maia系列,今年出貨Maia1,Maia2預計於2026年放量,目前二者股價都已經打出大底型態,伺機而攻。

晶心科則切入Meta 加速器MTIAv2設計,有望在明年轉虧為盈,大摩調高目標價至608元。低價股方面,安國(8054)併購星河半導體轉型IP及ASIC領域,日前成功奪得數個客戶3奈米、4奈米及7奈米等CoWoS先進封裝委託設計案,有望在明年貢獻營收,前11月合併營收19.4億元,年增18.2%,為近八年同期最佳,股價已在低檔起步,值得留意追蹤。

每周黑馬股多空投資組合 就在 [理財周刊1270期] 👈點紅字看更多

相關新聞

連續5年入選 中租控股居道瓊永續世界指數第2名

曹賜斌醫治美國唇顎裂女與澳門男白疤 成為最佳聖誕禮物

運動員肩關節嚴重損傷 臺北醫院多管齊下治療助返回球場

安平天后宮元旦辦理探索府城貿易的起點「老洋行·新財路」曁1月11日「蛇韵藏鋒」迎春賞茶、揮毫活動

華山「郵」你同行 慶生堂七十輝煌捐贈愛心年菜 守護孤老

苗縣十方圓通寺護持會捐贈消防水箱車、救護車提升救災救護能力

苗栗縣頒獎表揚全國客家藝文暨專業技能競賽績優團隊

詩特莉冬季限定軟餅乾華麗登場全台限量販售

苗栗榮服處榮欣志工隊辦義剪活動