六張圖解讀 房市多頭2024Q4告終

今年房市走勢,上半年因新青安效應價量齊揚,但下半年自七月起,因房價高漲至天花板,購屋者忍受度到臨界點,購屋信心下滑,交易量開始緊縮,六都實價登錄遞延反應到八月減7.6%、九月減8.2%、十月減12.7%,預售市場九月腰斬57%,十月、十一月預售銷售率更是降至15%以下。房市技術面已面臨反轉危機,加上第七波打房踹一腳,交易量很快到急凍窒息量。

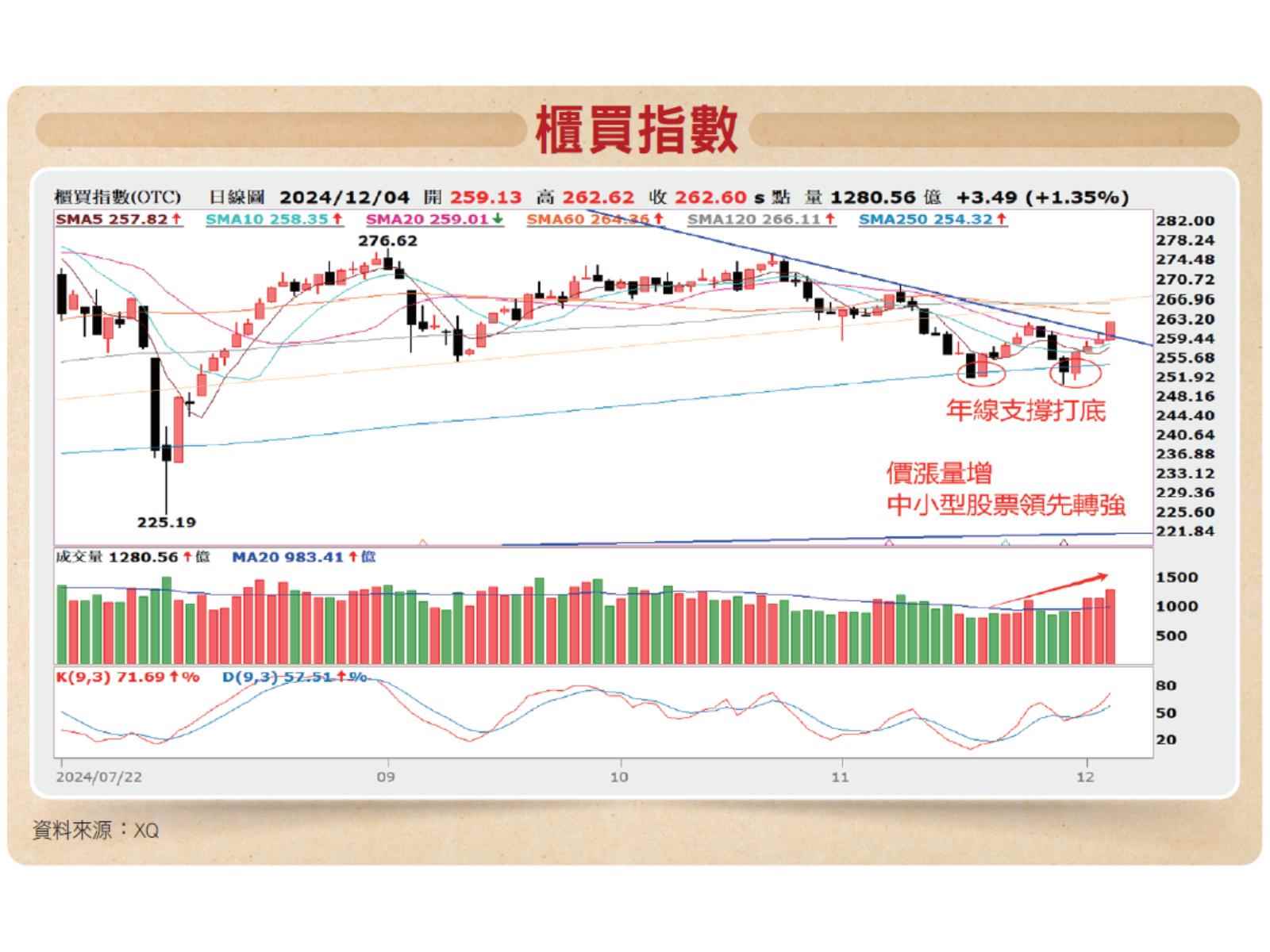

交易量萎縮到急凍 賣方市場逐漸轉為買方市場

筆者列出六張圖表,詳細解讀房市第六循環已注定於2024Q4終結,2024Q4-2025Q1正是近年來多頭市場轉空的關鍵時刻,也就是市場寒冬的開始。房市應該會在明年第一季之前就會明顯鬆動,不必等到楊總裁所說的年中房價才會下跌。

首先,由交易量分析,量先價行,末升甩尾段往往會急拉三季價量齊揚,一旦進入超漲危機,房市推升動能就會減弱,交易量會率先萎縮,此時,賣方堅持價格,買方堅持觀望,市場就會進入價止漲、量急凍的反轉關鍵,房價搖搖欲墜(如圖一)。

量先價行 台中、台南漲勢過高將率先領跌

從價格表現分析,房價因總價過高到天花板,面積持續縮小到地板,購屋者開始信心下滑並產生觀望,此時價格會開始止漲,而過去領漲的台中、台南市因漲幅過高,就很可能率先領跌(如圖二)。

房貸餘額滿水位 建築融資受困 資金動能推升不足

從資金動能房貸餘額分析,自去年八月新青安啟動下,搶購風潮造成首購房貸節節攀升,截至今年十月,房貸餘額屢創新高突破十兆九千億規模,造成銀行平均貸款水位達27%以上,幾乎滿水位,加上交屋潮不斷增加,引發搶貸風波,交易困難,糾紛頻傳(如圖三)。

另從資金動能建築融資餘額分析,建築融資自央行第一波打房至第七波,無論是土融建融都受到嚴格管制,近期央行開始注意大建商貸款集中現象,對於市場槓桿操作產生相當不利影響(如圖四)。

開工量建照量同步下滑 與使照量呈死亡交叉 不利後市

從技術指標建照核發量、開工量、使照核發量的半年線分析,自去年Q4開始開工量率先下滑,使照量上升,呈死亡交叉,今年上半年包括建商信心指標的建照核發量,與銷售率指標的開工量,同步與使照核發量呈死亡交叉,代表預售市場已進入反轉的關鍵階段,雖然短期有新青安熱潮推動市場氣勢,已難以扭轉市場頹勢(如圖五)。

從整體房市景氣技術循環分析,第六循環房市多頭自2018年迄今將近六年,房價走勢由2018-2019年的初升段、2020-2022年主升段、2023-2024年末升段,房價推升乏力,目前正進入價止漲量急凍的反轉趨勢,明年上半年為初跌段,明年下半年主跌段,2026上半年末跌段,房市修正的跌勢不會太久,跌幅也不會太深,七都平均跌幅在8-12%之間(如圖六)。

更多精彩內容 就在 [理財周刊1267期] 👈點紅字看更多

相關新聞

FOMC若降息 投信將發紅包過年

操盤手亮牌 投信績效大反攻 主動型基金年底作帳大解析

《鬼娃新娘》珍妮佛蒂莉險拒演 坦言已接受死後墳墓被放恰吉悼念

花蓮慈院創新「本草蔘耆力」 中西醫結合大突破癌症與老化挑戰

育達科大攜手華山基金會 耶誕傳愛助孤老共築溫馨情

傳承永靖謝平安文化 頂新和德邀偏鄉學童搓平安圓

職場無障礙!中彰投分署鼓勵運用職務再設計,開啟多元勞動力新契機

更生日報感謝東華大學協助更生盃數學競賽命題

東華大學觀遊系前往日本關西移地教學 培育學生國際視野