買氣慘比疫情三級警戒時期 10月風向球分數又走低

文/陳炳辰

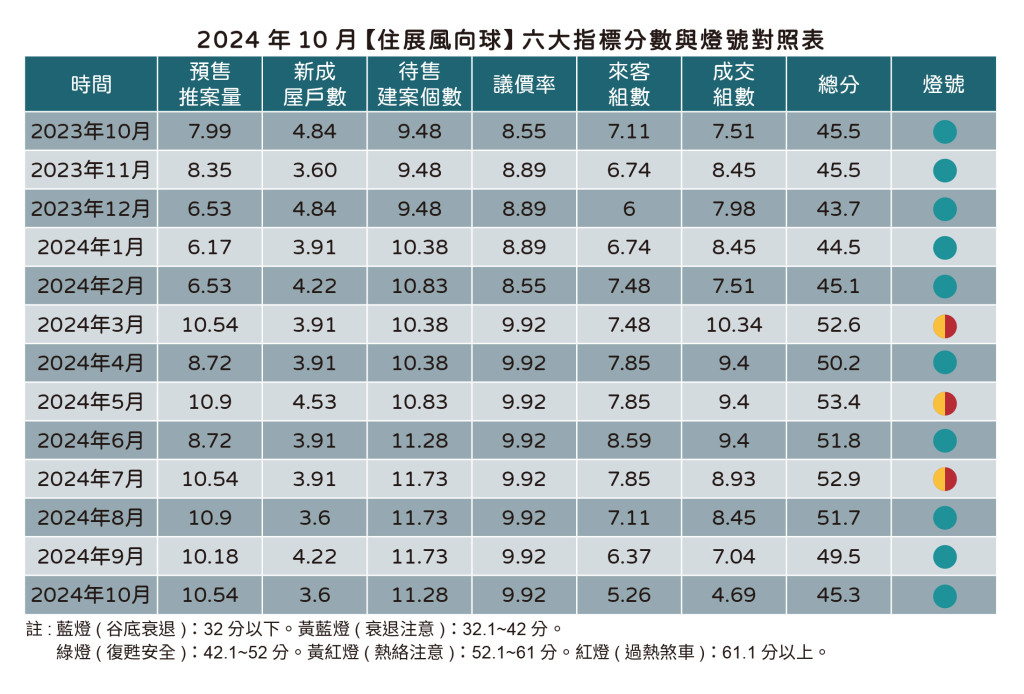

代表北台灣新建案市場概況的「住展風向球」,10月燈號為綠燈,分數45.3分乃連續第三個月下降,是今年3月股市帶動房市熱潮以來最差表現,利空罩頂不言可喻。風向球六大構成項目呈現「一升、一平、四降」,預售屋推案量升,議價率持平,其餘指標包括新成屋戶數、待售建案個數、來客組數、成交組數則衰退。

住展雜誌發言人陳炳辰指出,最值得觀察的莫過於需求面在下半年迄今積弱不振,10月追蹤指標建案平均來客組數每週不到20組,而為16.8組,平均成交組數每週只有1組,前次看到如此慘況竟為2021年疫情三級警戒,難以自由外出之際,比起連續升息、平均地權條例修法的低氣壓更糟糕。成交組數上超過1/3的案數掛蛋,可成交到3或4組不到一成,來客量單周低於20組的達2/3,能在30組以上鳳毛麟角,與上半年常見平均每週成交4-5組,平均每週賞屋組數來到30多組,天壤之別。

購屋量能巨幅震盪,待售建案數自然無法順利去化,10月為937 案,是今年3月以來首次見到案數不減反增,尤其新竹地區、桃園市皆雙位數走升,新竹縣市的蛋白區價格偏離行情終遭檢討,而桃園市中壢區、大園區、龜山區則因投資氛圍重,買氣遭抑制,面臨市場反撲,衝擊難免。

供需兩樣情 後928檔期已規劃案騎虎難下不得不推

供給方面,新成屋案10月僅推76戶,比前月大減200多戶,為去年3月後新低,10月還屬928檔期,建商卻毫無推出新成屋意願,眼看買方在房貸滿水位、央行限貸規範、新青安嚴審等因素而貸款困難,建案討不到好處,不必自討苦吃,放緩腳步至建築結構、相關籌備上更高的完整度,甚至完工再銷售,令本就偏少的新成屋量體更顯低檔。

相對之下,預售推案量10月仍逾千億元,推出1200多億元,較上月增60多億元,928檔期已規劃案不易急踩煞車,只得強渡關山。其中破百億元指標大案有台北市大安區「吾雙」、新北市淡水區「新海城」、桃園市桃園區「悦讀伊頓」,其餘重點新案包括新北市三重區「華固織幸」、「宏道巴黎花都」,和板橋區「大業」、「立信首馥」,以及桃園市大園區的「臥墨池」等,都是品牌建商、知名地段特性,或得以奮力一博。

議價率連續8個月都在一成以內,市場對於降價期望落空,不過新北市與桃園市的議價空間逐步拉大,兩縣市本有台北市的比價與外溢買盤,激勵不少房價,但熊市現況讓買方不再隨建商開價起舞,回歸在地認知水位,即便建案未傳開價下調,買盤卻持續修正出手價碼,議價幅度將有擴大的可能。

陳炳辰分析,目前年底推案看來已舉白旗,超過50億元指標案只有9案,僅1案破百億元,只聞樓梯響,不見人下來的大案應都加入延推行列,包括台北市中正區、南港區、大同區,新北市三重區、中和區,以及桃園市中壢區、新竹市東區等地,若再加計其他小案,北台灣延推量恐上看兩千億元,而明年又遇美國新總統影響全球政經,今年的房市黑暗期亦未見重見天日條件,小龍年延續大龍年衰尾窘況,保守推估得到明年下半年局勢較為明朗。

2024年10月暨近一年【住展風向球】六大指標分數與燈號對照表

【註】藍燈(谷底衰退):32分以下。黃藍燈(衰退注意):32.1~42分。綠燈(復甦安全):42.1~52分。黃紅燈(熱絡注意):52.1~61分。紅燈(過熱煞車):61.1分以上。

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan

【 住展雜誌 】授權轉載,原文出處【 買氣慘比疫情三級警戒時期 10月風向球分數又走低 】

相關新聞

專為成人玩家打造,手遊畫面進化之作《RAVEN2:渡鴉》搶先試玩

張榮發基金會「科普好好玩」專案 推出科普知識擂台賽

證券業唯一!凱基證券奪卓越客服獎「客戶體驗、整合行銷」兩大獎

全球炸物愛好者大集合 高雄鹹酥雞嘉年華12月火炸登場

有料內餡交易!早安美芝城新品「苔積Damn~蛋餅」來啦!

晶華八款年菜外帶款式多 2024年年底前下訂享9折再贈餐券

高雄婦幼警隊長上電台 力推「打詐儀錶板」強化防詐意識

驚!路中急攔警車!究竟為何事?

【世棒四強賽】中華隊先發投手、打線名單公布 委內瑞拉將派「中職洋將」上陣

.jpg)