三大因素促修繕貸款縮水 台灣房屋:精裝宅更好賣!

房產中心/綜合報導

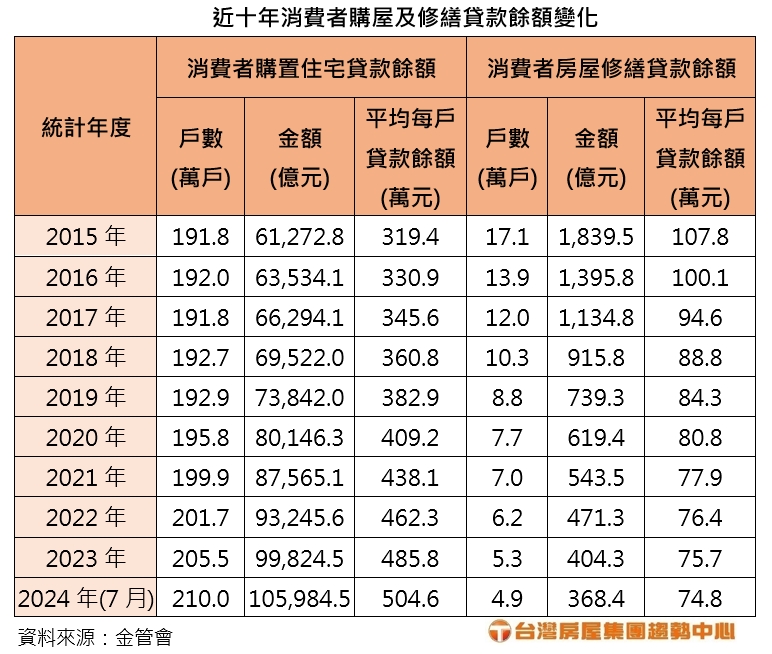

近年消費者購屋貸款餘額不斷創新高,但房屋修繕貸款餘額卻屢創新低!根據金管會最新統計,截至今年7月為止,全國只有4.9萬戶的房屋背負修繕貸款,全體國銀的消費者房屋修繕貸款餘額,也跌破400億元大關來到368.4億元,創下統計以來的年度新低,與屢創新高的購屋貸款餘額呈現兩樣情的發展趨勢。

台灣房屋集團趨勢中心執行長張旭嵐表示,民眾購屋愈踴躍,裝潢修繕的需求理應隨之增加才對,但近年的修繕貸款餘額卻一路走低,今年的修繕貸款餘額甚至只有10年前的2成,修繕貸款餘額與購屋貸款餘額的發展背道而馳,主要有三大原因。

首先是「政策緊縮趨嚴」,早年申辦修繕貸款的審查寬鬆,有不少買家以修繕名義申貸卻「錢進不動產」,但2011年官方要求不論金額大小,都須提供估價單或發票等相關文件,證明資金確實用於修繕,否則不予放貸,此後修繕貸款餘額便一路銳減。

其次是「房貸金額走高」,隨著房價高漲,民眾申辦房貸的金額也屢創新高,由於房貸族的每月還款負擔已高,申請修繕貸款時,銀行也會衡量申貸者的每月收支比而保守放貸。第三為「利率高額度低」,與房貸相比,修繕貸款的利率仍相對高,現今民間銀行利率多半從3%起跳,且修繕貸款的年限較短,最長只有20年,普遍放款金額也不高,許多民眾一有餘裕便加速還款不掉,在放款少、還款快的情況下,貸款餘額迅速下降。

台灣房屋集團趨勢中心資深經理陳定中指出,近年房市吹起小宅風潮,空間精簡促使裝修趨於簡約;加上行庫融資不如以往寬鬆,又面臨工料雙漲的壓力,所以民眾基於資金考量,也傾向裝潢輕量化,甚至更青睞附帶裝潢的物件,滿足「拎包入住」的需求。這種「帶嫁妝」的銷售方式,不僅增加賣相,也讓買家在申辦購屋貸款時,能將裝修費用一併打包,達到簡化貸款程序、降低利息支出的目的,也導致修繕與購屋貸款的此消彼漲。(責任編輯/謝振維)

相關新聞

汐五高架嚴重意外!小客車摔落「6層樓高基隆河」駕駛狀況曝光

陳獨秀大罵韓國鈞/夏俊山

這是陽光升起的日子/徐長順

「南島族群婚禮」影片奪國際雙獎 驚艷全球

彰化縣政府攜手企業點亮愛心 投入能源弱勢關懷

桃園搜救犬隊伍再添實力 三隻通過IRO高級認證

培養小小烘焙師 霧峰林家花園林獻堂博物館國際教育中心「兒童聖誕烘焙班」11/30開課

《竹縣。來尞》觀光系列 慕獅女孩玩遍13鄉鎮市

《人文沙龍系列》悲劇故事的形成 李煜之死與相關傳說