星展集團維持台灣GDP年增率預估4.2%!房地產軟著陸 Q4展望一次看

星展集團發表第四季經濟前景看好,維持今年對台灣GDP成長4.2%及2025年成長2.6%的預測;CPI通膨預測同樣維持不變,分別為2.2%和1.9%; 房地產有過熱,但不算是特別大的泡沫,不如日本當年房地產崩跌或美國次級房貸風暴的程度,預期將逐步實現軟著陸,會緩和調整。

星展集團也研判台灣央行利率政策應該不會有太大變化,但連續兩次調高存款準備率,已經看到對貨幣供給帶來緊縮效果;至於日本央行今年應該不會再升息,可能升息的時間點應該會落在2025年第一季。

星展集團資深經濟學家馬鐵英分享星展集團看法,認為因全球經濟放緩的擔憂、AI應用前景的爭論,以及國內貨幣和信用政策的緊縮,經濟成長動能有所減弱,但星展認為經濟擴張的整體趨勢仍維持不變。

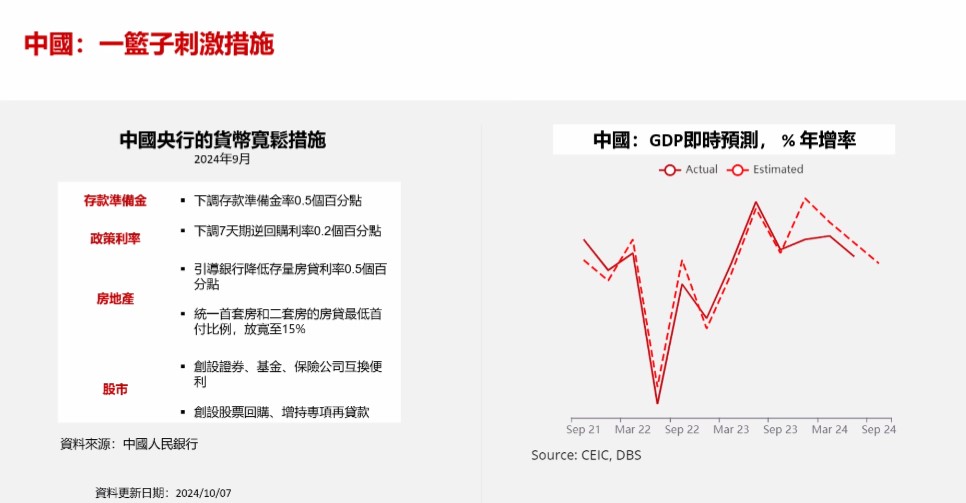

從全球角度來看,總體經濟與貿易環境仍具有韌性。近期美國聯準會大幅降息,加上中國人民銀行採取一籃子的貨幣刺激措施,降低了美國和中國經濟硬著陸的風險。美國利率負擔的快速下降,以及中國資產價格反彈和民間信心的恢復,預計將支撐這兩個主要經濟體的消費需求。

馬鐵英說,中國人民銀行的貨幣刺激措施,對股市刺激效果比較大,創造財富效應,對民間消費有一定幫助,但對經濟成長率約有0.1到0.2個百分點的影響,依照過往統計,陸股對港股連動較大,但對其他國家股市影響較低,也不會造成資金移動,後續還是要看實體經濟是否改善,也會對台灣外銷出口有助;此外,美國利率明年可能來到3%~3.5%,但應該不會太快速,以免重新造成通膨壓力。

同時,日本央行對進一步的貨幣政策正常化採取謹慎態度,應該會緩慢走向升息,七月套利交易平倉風波不會再重演,對國際金融市場衝擊會緩和,加上日圓匯率的波動性降低,過度貶值現象可以修正,薪資成長改善,都有助恢復日本消費者的購買力,對日本經濟成長將有正面支持效果。

產業方面,電子業預計將在第四季及2025年持續擴張。由於消費者等待具備更多AI功能的手機和電腦產品發表,第四季消費性電子產品需求可能仍顯疲軟,延遲購買。然而,隨著邊緣AI(Edge AI)的進一步發展與換機週期出現,預計明年消費性電子產品需求將出現反彈。

此外,受到雲端AI基礎設施持續擴展推動,高效能運算半導體的需求預計在第四季及2025年持續成長。

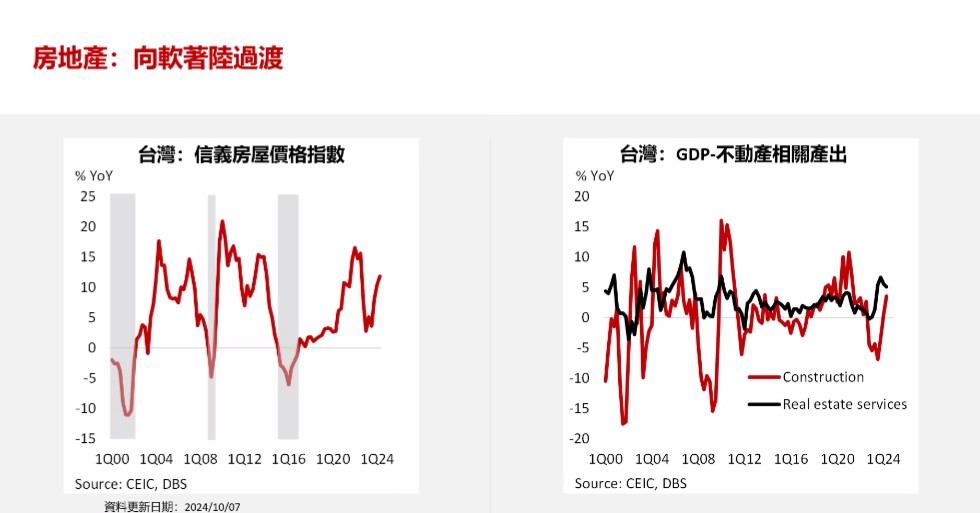

房地產行業部分,目前並未面臨類似2001年網路泡沫破裂或2008年全球金融危機期間的收入衝擊,當初都是經濟成長率下滑,但這次沒有這樣的情況,研判會緩和調整。

即使在2001年、2008-2009年和2015-2016年的調整期,房價跌幅仍較為溫和,約在5-10%之間。

從需求角度來看,儘管人口老化導致勞動年齡人口減少,但家庭數量仍以每年約1%的速度成長,支撐首次購屋的需求;都市化進展以及穩定的收入、就業環境也有助支持房屋升級的需求。信用管制措施將主要影響房地產市場的投資與投機需求。

對銀行業而言,與房地產市場放緩相關的信用風險仍然有限且可控。由於房貸擴張,台灣家庭的債務佔GDP的比例已達90%,創下歷史新高。然而,家庭資產負債表仍保持强勁,家庭總資產足以覆蓋家庭債務近9倍,金融資產(不包括房地產)可覆蓋家庭債務的6倍。

房地產佔家庭總資產的比重近年也有所下降,從2015年35%的最高點降低至28%左右。預計房地產市場放緩帶來的信用風險將主要集中在高槓桿的部分群體,包括低收入家庭中的房貸借款人,以及營建類企業。

相關新聞

「2024資訊月x臺灣教育科技展」11/14登場 預約參觀開始報名

進口北海道大葱、美國肉桂粉、西班牙紅椒粉檢出禁用農藥全數退運

2024臺北國際牛肉麵節 自備餐具環保局送50元兌換券

柯文哲可不可能外遇? 沈榮欽:當然可能,脫離「媽寶」反叛母親權威

老翁騎單車逆向行駛 遭賓士男撞飛全身骨折送醫不治

效期好尋找 購物沒煩惱 113年食品效期視覺友善標示輔導成果發表會

張碩芳關心桃園77藝文町營運狀況 籲文化局加強吸引人潮到訪

桃園龍山扶輪社送暖 贈桃消新式救護車

校園徵影說明會龍華科大登場 鼓勵學子展現多元信託的想像