美國債台高築 加上聯準會降息預期 黃金頻創新高

美國政府債務的年增率從1950年到2024年有顯著的變化。1950年代,二戰後的經濟繁榮,債務成長相對平穩。1960年代,隨著越戰和社會福利計畫的增加,債務開始上升。

1980年代 美國政府大幅舉債刺激經濟成長

1970年代,石油危機和經濟遇到停滯性通膨導致債務進一步增加。不過,美國政府債務從1950年2750億美元增加到1980年8480億美元,年化成長率為3.83%,算是很節制債務膨脹的政府預算規劃。

雷根執政的1980年代(1981-1989),開啟了美國政府大幅舉債刺激經濟成長的濫觴,儘管他在位的期間,創造了黃金十年的1980年代,也為後來的1990年代開啟了個人電腦為主的科技浪潮,但是雷根政府的減稅政策和軍費開支大幅增加,美國政府的債務從1兆美元膨脹到2.8兆美元,債務年化成長率達13.7%。相對的,雷根在位期間道瓊指數的年化報酬率達11.3%。

到了柯林頓執政時期(1993-2001),美國政府債務從4.17兆美元增長到 5.71兆美元,債務年化成長率為4.1%,而道瓊指數的年化報酬率為15.2%,有了雷根與柯林頓的示範後,嘗到甜頭的美國於是開啟了債多不愁的借錢過日子,有句話形容得很恰當:「美元是我們的貨幣,你們的問題。」

政府沒錢關門 推升道瓊指數創新高

自從二次世界大戰結束後,美元成為國際金融系統的國際結算貨幣,透過聯準會的升降息,間接的讓其他國家分攤美國債務的後遺症,經過了2008年的雷曼兄弟倒閉,本該是受波及最嚴重的美國,反倒成為資金的避風港,讓世人看清了美國債多不能倒的陽謀,於是開始有了囤積黃金、數位貨幣等試圖去美元化的不同路線。

到了千禧年世代,911事件後的美國軍事支出和金融危機導致美國政府債務急遽增加,小布希執政時代,美國政府債務從5.8兆美元增加到11兆美元,債務年化成長率達8.07%,而這段期間,道瓊指數年化報酬率罕見的達到-4.6%。

2010年代,政府經濟刺激計畫和醫療保健改革進一步推高債務。歐巴馬執政時期,美國政府債務從11兆美元增加到20兆美元,債務年化成長率為7.5%,但美國人對於舉債過日子已經成癮,同時期的道瓊指數年化報酬率為12.1%,每一次的政府沒錢關門,後來都成就了創新高的道瓊指數,原來研究美股最準的指標,不是利率,不是失業率,也不是債券殖利率,而是美國債務。

美政府債務仍在持續成長 去美元化成為進行式

於是到了2020年代,COVID-19新冠疫情的影響和大規模經濟救助計畫使債務達到歷史新高,截至2024年,美國政府債務仍在持續成長,主要是持續的財政赤字和利息支出增加。

這段時期橫跨兩位總統,川普執政時期,美國政府債務從19.8兆美元成長到27.8兆美元,債務年化成長率8.8%,同期的道瓊指數年化報酬率達11.77%。拜登執政時期,美國債務從27.8兆美元增加到35.3兆美元,債務年化成長率為8.3%,同時間的道瓊指數年化報酬率為7.25%。

從上述的分析可以歸納出幾個結論:

(1)從1980年代至今,舉債最多的美國總統是雷根,舉債最少的是柯林頓。

(2)大幅舉債卻造成道瓊指數負報酬率的美國總統是小布希,有趣的是柯林頓跟老布希競選美國總統時,競選口號就是─「笨蛋!問題在經濟」。

(3)從千禧年後至今,美國政府的債務年化成長率大約是8.7%,正好吻合1981年到2024年八月底的債務年化成長率8.9%。所以很清楚的發現,美國政府的債務是以8.7-8.9%的年化成長幅度在進行中,這數字正好跟最近五年的台灣房價的年化報酬率8.5%相去不遠。

(4)雷根、柯林頓、歐巴馬、川普等執政時期,道瓊指數的年化報酬率都在兩位數之上,拜登的7.25%排後段班,墊底的是小布希,換言之,如果夠幸運,躲開小布希執政時期,其他時間舉債投入股市長期投資是賺錢的。

但是隨著金磚國家的實力成長,和美國債務成長的不可持續性,從2023年三月的美國矽谷銀行倒閉引發的中小銀行流動性風險,美債的標售多次出現乏人問津的情況,於是去美元化已經不是議題,而是進行式。

特別是在2022年俄羅斯因烏俄戰爭爆發後,美國制裁俄羅斯外匯,凍結俄羅斯在美國的資產的決定,對於那些持有大量美債作為儲備的國家來說,無疑是個警鐘,這也是為什麼美國財長葉倫要端著笑臉去中國兜售美債。

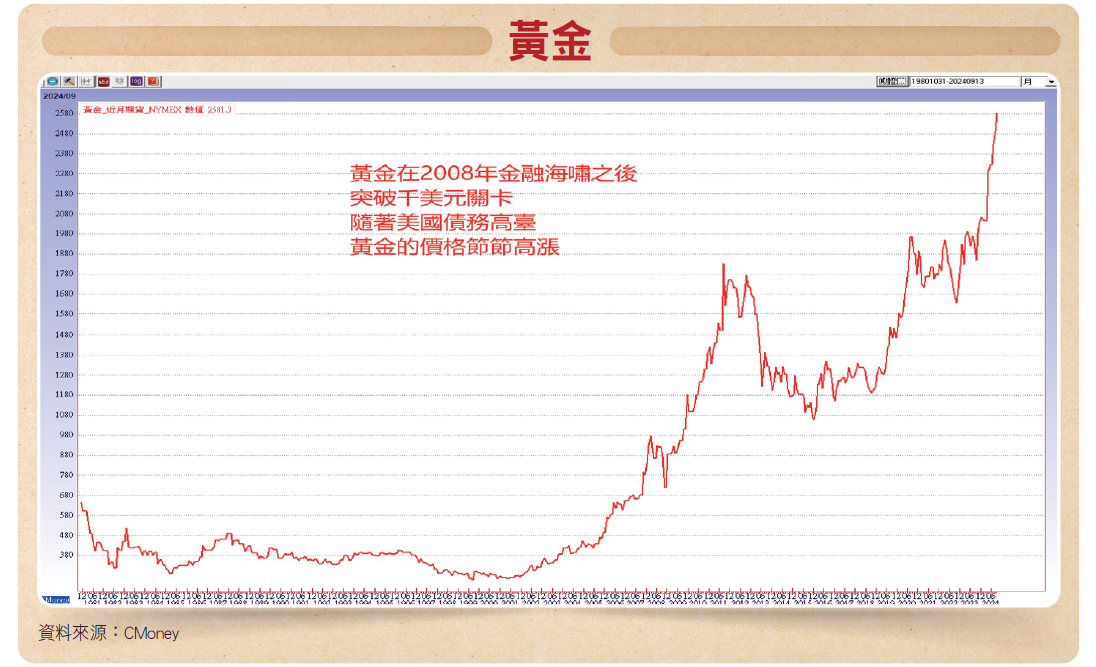

通膨保值 越來越多央行買黃金減少美債

自從美國與英國在1922年到1971年去除了金本位,美國在政治、經濟與軍事等各種優勢,以承諾做擔保,讓美債、美元取代了黃金。

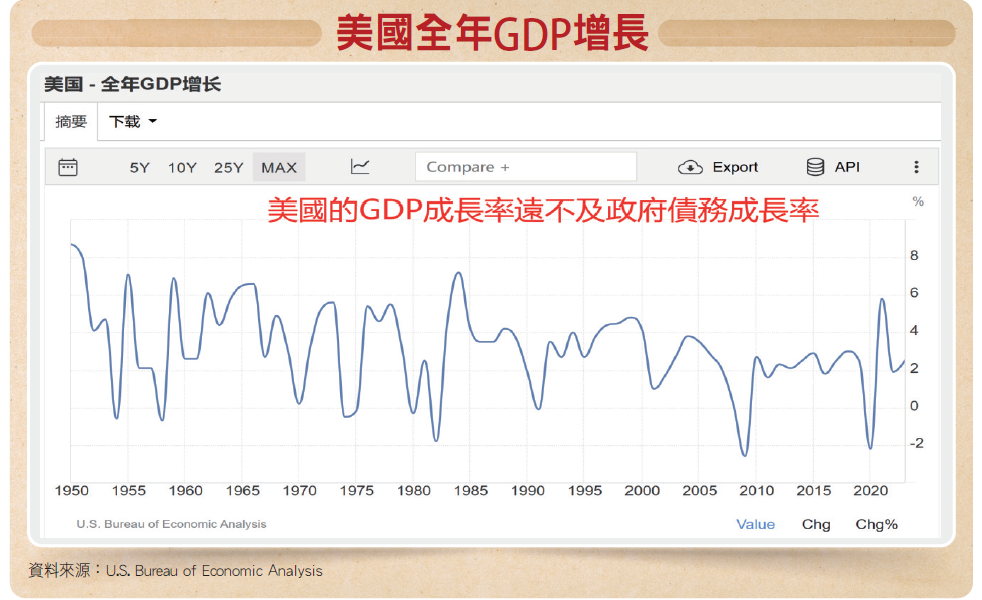

但是從1981年到2004年八月底,美國的GDP年化成長率平均僅3%,遠遠及不上債務成長的8.7-8.9%,所以世界處在俄烏戰爭、以巴衝突,以及美中貿易戰的紛擾下,無論川普是否回歸白宮,地緣政治的風險加劇了金融市場的脆弱性,於是越來越多的央行買黃金,而減少美債。

根據世界黃金協會2024年央行的黃金儲備調查,29%的受訪者計畫在未來十二個月內增加黃金持有量,這是自2018年調查開始以來的最高比率。

黃金作為對沖戰爭風險與對抗通膨的金融商品,在1981年到2024年八月底為止,年化報酬率為4.5%,這數據比過去九年台灣政府提高基本工資的幅度還好一些些,就是達到通膨保值的目的,雖然房地產的年化報酬率是8.5%,但就是不像黃金具備可攜性,萬一戰爭逃難,等到戰爭結束,後代沒來認領,政府就會重新分配。

FOMC利率點陣圖 揭露到2027年利率走向預期

截稿日後就是聯準會FOMC利率決策會議,市場降息的預期濃厚,四年來首次的降息全球屏息以待,由於聯準會還在繼續觀察通膨降溫的路徑,加上十一月美國大選因素,降息一碼是比較可能的決議。

因此市場關注9月19日凌晨二點公布的點陣圖,它將揭露聯準會官員到2027年利率走向的預期,尤其是今年六月沒有官員預期今年會降息超過兩次,但七月的美國就業報告令人失望,於是會有多少官員改變立場,對於今年十一月、十二月兩次的利率決策會議降息的力道影響甚大。目前華爾街最新的利率路徑預期是2025年底利率降到3%。

黃金仍處於右上傾斜長多行情

降息向來有利於黃金上漲,儘管已經突破每盎司2600美元,但黃金的走勢仍處在右上傾斜的長多行情,有如飛龍在天般的漲不停走勢。

當黃金繼續挑戰新高後,通常落後買盤會炒作金銀比擴大的白銀補漲行情,白銀距離前波高點一金衡盎司32.75美元僅差4.87%,一旦聯準會進入降息週期,白銀遲早也會跟隨著金價挑戰新高。

相關新聞

強勁通膨推升聯準會升息預期 國際金價上週跌逾1%

聯準會褐皮書:美國經濟溫和成長 通膨壓力擴大影響降息預期

美國五月就業增長超預期 聯準會升息壓力再起

美國房貸利率飆破6% 聯準會束手無策

美國就業數據強勁超預期 比特幣跌破 6 萬美元關卡 降息希望渺茫

【專欄】鮑爾卸任重砲轟川普:聯準會獨立命懸一線

美國勞動市場降溫訊號浮現 牽動聯準會利率走向

聯準會調查:美國通膨續高壓境 消費者企業承壓

美國消費信貸激增超預期 循環債務年化增長逾一成

美國就業強勁推升Fed緊縮預期 金銀價格上週驟跌

美國油價衝擊影響力今非昔比 聯準會研究:就業受損減輕

美伊潛在協議有望壓低能源價 助聯準會降息

黃金反彈預示美國經濟放緩 市場重估聯準會政策走向

美元走勢繫聯準會政策與數據 布朗兄弟哈里曼聚焦