理財規劃不只是投資 更是一個能夠實現個人目標和夢想的人生指南 單身族的退休財務規劃 三個策略提早準備

在現代社會中,單身不婚族的數量逐漸增加,無論是選擇單身的生活方式,還是因為其他因素導致單身狀態,都面臨著退休後的財務挑戰。單身族在退休後,缺乏家庭成員的經濟支持,因此需要更加仔細地規劃退休財務。

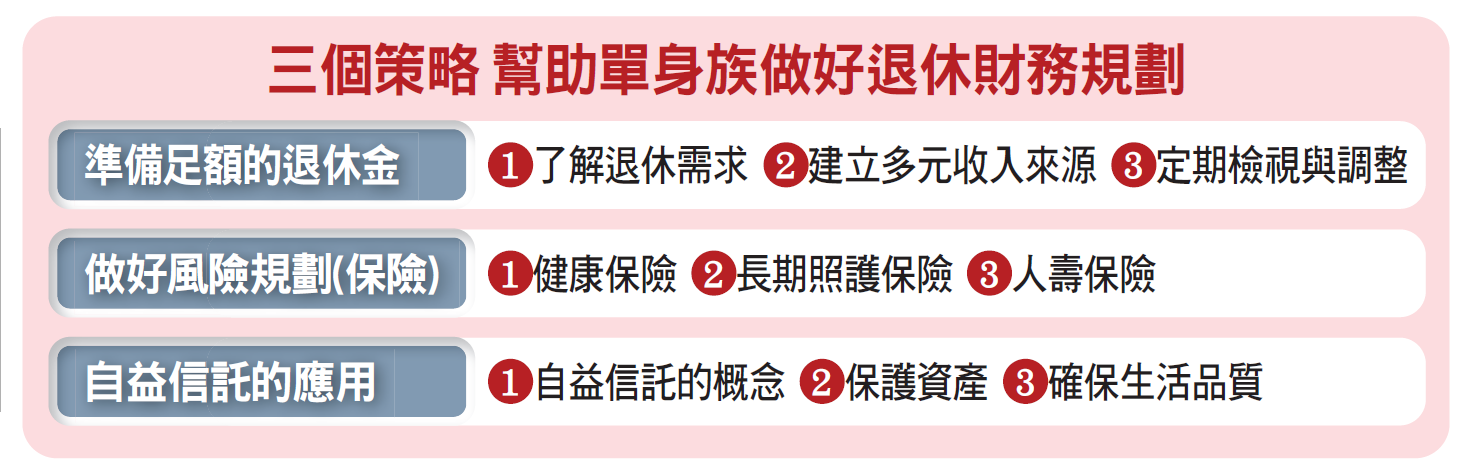

本文將針對單身族的退休財務規劃,提出三大建議:準備足額的退休金、做好風險規劃(保險),以及自益信託的應用。

一、準備足額的退休金

1.了解退休需求

單身族在退休後,無需考慮配偶或子女的支出,但仍需保障自身的生活品質。首先,應該估算退休後的生活費用,這包括基本生活開支、醫療費用、休閒娛樂等。一般來說,退休後的生活費用約為退休前收入的70%至80%。且考慮到消費者物價指數年增率,將準備金額提高。

2.建立多元收入來源

依賴單一收入來源風險較大,單身族應建立多元化的收入來源。除了傳統的社會保險和退休金計劃外,還應考慮其他投資方式,如股票、債券、不動產等。這不僅可以增加財務穩定性,還有助於應對通貨膨脹。

3.定期檢視與調整

財務規劃是一個動態過程,隨著年齡、健康狀況和市場環境的變化,應定期檢視並調整退休計劃。每年至少進行一次全面的財務檢查,確保退休金的準備情況符合預期,並根據實際情況進行滾動式調整。

二、做好風險規劃(保險)

1.健康保險

健康是財務安全的基石。單身族在退休後,醫療費用可能成為最大的支出之一。因此,購買足額的健康保險是必不可少的。應選擇涵蓋範圍廣、保費合理的健康保險計劃,確保在需要醫療服務時,不會對財務造成過大壓力。

2.長期照護保險

隨著年齡增長,長期照護的需求增加。單身族在沒有家庭成員照顧的情況下,更需要考慮長期照護保險。這類保險可以保障在需要長期護理服務時,獲得必要的資金支持,避免耗盡積蓄。

3.人壽保險

雖然單身族沒有背負配偶生活費或養育子女的責任,但若有其他長輩或親屬需要經濟支持,或希望在身故後為某些事業或慈善機構留下一筆資金,也可以考慮購買人壽保險。

三、自益信託的應用

1.自益信託的概念

自益信託是一種特殊的信託形式,受益人是信託設立者本人。單身族在退休後,若擔心自己在某些情況下無法有效管理財務,可以考慮設立自益信託。這樣,在特定條件下,信託公司可以根據設立者的意願,管理和分配資金。

2.保護資產

自益信託可以有效保護資產,避免因疾病、意外或其他原因導致的財務風險。設立自益信託時,可以明確規定資金的使用方式,確保資產在需要時得到合理的運用。

3.確保生活品質

通過自益信託,單身族可以在無法自行管理財務的情況下,依然確保生活品質。例如,設立信託條款,規定每月從信託中提取一定金額作為生活費用,或在特定情況下(如住院治療)增加支出。這樣,可以避免因失能或失智而造成的經濟困境。

單身族的退休財務規劃需要更細緻和全面的考量。準備足額的退休金、做好風險規劃(保險),以及自益信託的應用,是三個重要的策略。透過提早準備,單身族可以確保在退休後,依然享有穩定、舒適的生活,實現財務自由和安心。

相關新聞

ChatGPT整合金融帳戶 展現個人理財新能力

退休要準備多少錢才夠? 僅三成消費者有具體規劃

Uber AI 預算四個月燒光 工具採用過速挑戰傳統財務規劃

臺大進修推廣學院「全方位財務規劃與傳承」 早鳥優惠5/21止

逾半數美國人提早退休:健康、工作不滿為主要原因

桃竹苗分署攜手國高中生參訪航空城產業 提早做好職涯規劃

美國對伊朗策略失利 分析指出川普未能實現核武目標

當城市開始仰望星空:花蓮正在打造的不只是觀光,而是一種夜的文化

準備好退休了嗎?據調查八成消費者打算「退而不休」

釐清財務風險!台大「全方位財務規劃與傳承」課程熱烈招生中

范振家》毒駕頻傳背後,失控的不只是方向盤!

財務躍升企業經營主戰場!學者:CFO在公司轉型中扮演核心策略角色

從聊天到財務管理!OpenAI 推出 ChatGPT 個人財務功能

桃衛生局推「心鄰相伴 心理健康計畫」 人生下半場不必一個人撐