【金融科技】五大保險公司拒保天災項目所帶來的啟示

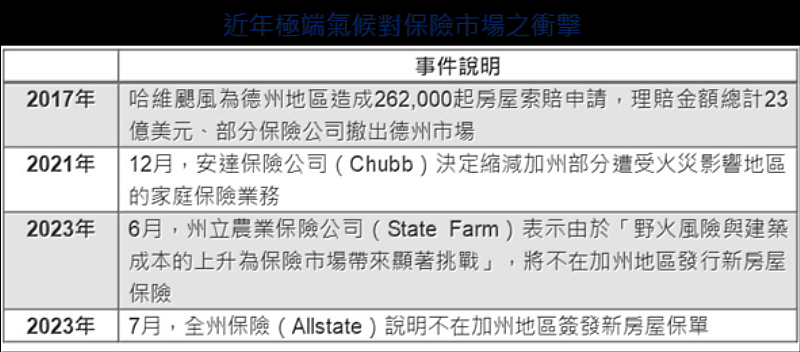

(中央社訊息服務20240801 10:38:24) 2023年9月,華盛頓郵報指出,美國在地大型保險業者包括Allstate、American Family、Nationwide、Erie Insurance Group 和Berkshire Hathaway等公司,已向監管單位申請停止在近年天災頻傳的高風險地區如佛州、加州等地停止承保部分房屋保險、或是針對部分承保項目提高保費與自負額。值得注意的是,這並非保險大廠們第一次針對氣候變遷衝擊採取行動;在2017年,哈維颶風對德州地區的保險公司帶來總計23億美元的理賠給付金額時,即有部分業者退出當地市場,迄今保險產業對此議題的議論聲浪未曾止息。

2023年9月,華盛頓郵報指出,美國在地大型保險業者包括Allstate、American Family、Nationwide、Erie Insurance Group 和Berkshire Hathaway等公司,已向監管單位申請停止在近年天災頻傳的高風險地區如佛州、加州等地停止承保部分房屋保險、或是針對部分承保項目提高保費與自負額。值得注意的是,這並非保險大廠們第一次針對氣候變遷衝擊採取行動;在2017年,哈維颶風對德州地區的保險公司帶來總計23億美元的理賠給付金額時,即有部分業者退出當地市場,迄今保險產業對此議題的議論聲浪未曾止息。

近年極端氣候對保險市場之衝擊

保險的核心理念在於計算風險的價值,並且將其轉換為可以承擔的保單定價;然而當風險本身超越既有的計算邏輯與能力時,除了果斷棄守既有市場,新的解決方案也正在醞釀,值得持續關注。

新的數據邏輯強化核保依據

「尋找新的參考數據」是部分新創在因應氣候變遷上給出的答案。

新創Delos開發出一套用以預測野火發生與否的風險模型,透過導入特定地區的植被乾燥程度、地形走勢、風速與降雨量等參數進行風險預測。據悉,現階段已可判定出「看似極容易發生因風速發生大火的地區,實際上發生火災的機率極低」等事實,並且與加州地區的六家保險公司展開合作;新創Salient Predictions則是在尋找全新的資料來源後得出嶄新結論──「透過測量海水的含鹽量來預測降雨地點與降雨量」:當特定地區的海水表面含鹽比率固定增加時,說明當地有更多的海水蒸發轉化為大氣中的水份、並且將在特定地區以降雨的形式完成循環;換句話說,此種新的預測邏輯在於找出特定地區的含鹽比率與降水量之間的因果關係,為保險業者在容易發生冰雹等天災事件的地區強化核保能力、或是對已投保的消費者進行預警。

多元工具擴大保險公司視角

無人機、衛星影像拍攝整合數據分析的技術為保險業者在出險與否的判定上帶來新的決策依據。

保險大廠包括Allstate、COUNTRY Financial都曾透過無人機技術的運用進行勘損。COUNTRY Financial亦曾表示,透過無人機的運用,除了勘損的地理面積相較於傳統理賠勘損人有三倍之多,更在農作物保險上的運用協助投保消費者更有效率的計算其農作物損失。

氣候科技的長期發展關鍵

綜整前述的解決方案,可知保險產業在因應極端氣候帶來的衝擊時,核心的策略思維在於「以新興技術能量強化決策能力」。但是,「尋找新的參考數據」此一解方顯然對市場而言仍處於發展階段;而無人機與衛星影像的運用對於保險公司則可能存在隱性的工具成本、而此成本最終是否仍然會反映在消費者身上,皆是保險公司在發展氣候科技相關的保險解決方案時,於實務上將面臨到的議題。

封面圖片來源:https://shorturl.at/iGXZ3

作者 財團法人資訊工業策進會 金融科技中心 賴苡安

參考資料來源:

1.Insurance industry drone use is flying higher and farther:https://www2.deloitte.com/us/en/pages/financial-services/articles/infocus-drone-use-by-insurance-industry-flying-higher-farther.html

2.Home insurers cut natural disasters from policies as climate risks grow:https://www.washingtonpost.com/business/2023/09/03/natural-disaster-climate-insurance/

3.How insurers are adapting to climate change:8 things to know:https://globalventuring.com/corporate/insurers-climate-change/

4.https://www.find.org.tw/index/indus_trend/browse/b170eb8a55aeec7f8f09071096996a40/

相關新聞

星展集團公布最新「全球化議題調查」 超過九成的跨國企業正進行財務及資金管理部門轉型以積極推動業務成長

盧貝松返台取景《台北追緝令》桂綸鎂化身頂級車手街頭飆車

楊勇緯無緣8強沉默4天首發聲 「能在場上戰鬥是最幸福的事」

王郁文控檢方引誘認罪 16分鐘偵訊影像被消失「我全身發涼」

【山巨源專欄】無人機現場部署消滅埃及斑蚊控制登革熱

使用牌照稅欠稅催繳啟動 民眾依限繳納以免受罰

民和國中濁岸合唱團睽違10年 新加坡國際合唱節奪金

桃市113年復興區基層座談 張善政:持續提升用水品質、醫療照護服務

桃市智慧健康照護系統啟用 張善政:智慧科技提升復興區醫療服務