新青安改變房市生態 網嘆影響最大的是「這點」:回不去了

好房News/

1 年前

好房網News記者唐主桂/綜合報導

新青安房貸提供了長達40年的貸款年限,還有5年的寬限期以及相關的利息補貼,這麼有利的貸款條件帶動了台灣房市在近期快速增溫,也引起了外界對於這項政策是否有助炒房的疑慮,讓政府相關單位趕緊提出了精進措施,不過有網友點出,未來不管還會不會有新青安2.0,但是40年的房貸年限恐怕回不去了。

這名網友進一步說明,這波新青安房貸的最大威力不是利息補貼,而在於「40年的年限」,因為這個原因,已經將總價地板往上推,而首購族在購屋時,也都是以40年年限來衡量房貸負擔,即使兩年後新青安不再補貼利息,但房貸年限也回不去了,因為這樣的房價根本很難以30年來負擔。

實際試算,如果以目前的房貸地板利率2.185%,不計寬限期,本息平均攤還,每月償還3萬元房貸,貸款年限30年的話能夠貸款到800萬元左右,如果將年限拉長到40年的話,貸款金額則會拉高到965萬,也就是說如果未來不再有40年期房貸的話,扣掉頭期款後,購屋族的購屋預算就將從1165萬回到1000萬的水準。

如果月還款能力有5萬的話,在相同貸款條件下,40年房貸能夠負擔的房貸金額為1600萬,但是如果是30年房貸,則硬生生下降至1320萬元。

雖然新青安房貸讓購屋族的還款壓力大大降低,但是同時也讓買屋族付出了更多的利息費用,以同樣1000萬的房貸來看,30年期的累計利息為364萬,但當年限拉長到40年後,雖然單月負擔減輕,但總共利息高達了500萬,等於是多花了135萬才能順利買房。

房市專家Sway就直言,新青安房貸是「把過去付款能力還不足的人,通通提前購屋的一種手段」,如果房價還一直往上漲那也罷,但如果房價停漲了,以後你賣掉不會賺錢那就慘了,因為房價不會一直往上猛漲的,而要養一間房子養到他會賺錢,中間的管理費維修費都不會有多省,是不是會賺錢,很難講。

相關新聞

北台灣風水寶地 青潭寶塔翡翠軒正式開幕

台灣好新聞

1 年前

淪為炒房幫兇?AI助長房價狠甩雙北 專家曝「竹北人買不下手」:猶如火上澆油

好房News

1 年前

套房夯爆「最大抗性」消失了 他仍示警:當心銀行雨天收傘

好房News

1 年前

高雄這區「3優勢護盤」 兩類買方搶進

好房News

1 年前

新竹「這區」新案開價差距驚人!議價率高關鍵原因曝光

好房News

1 年前

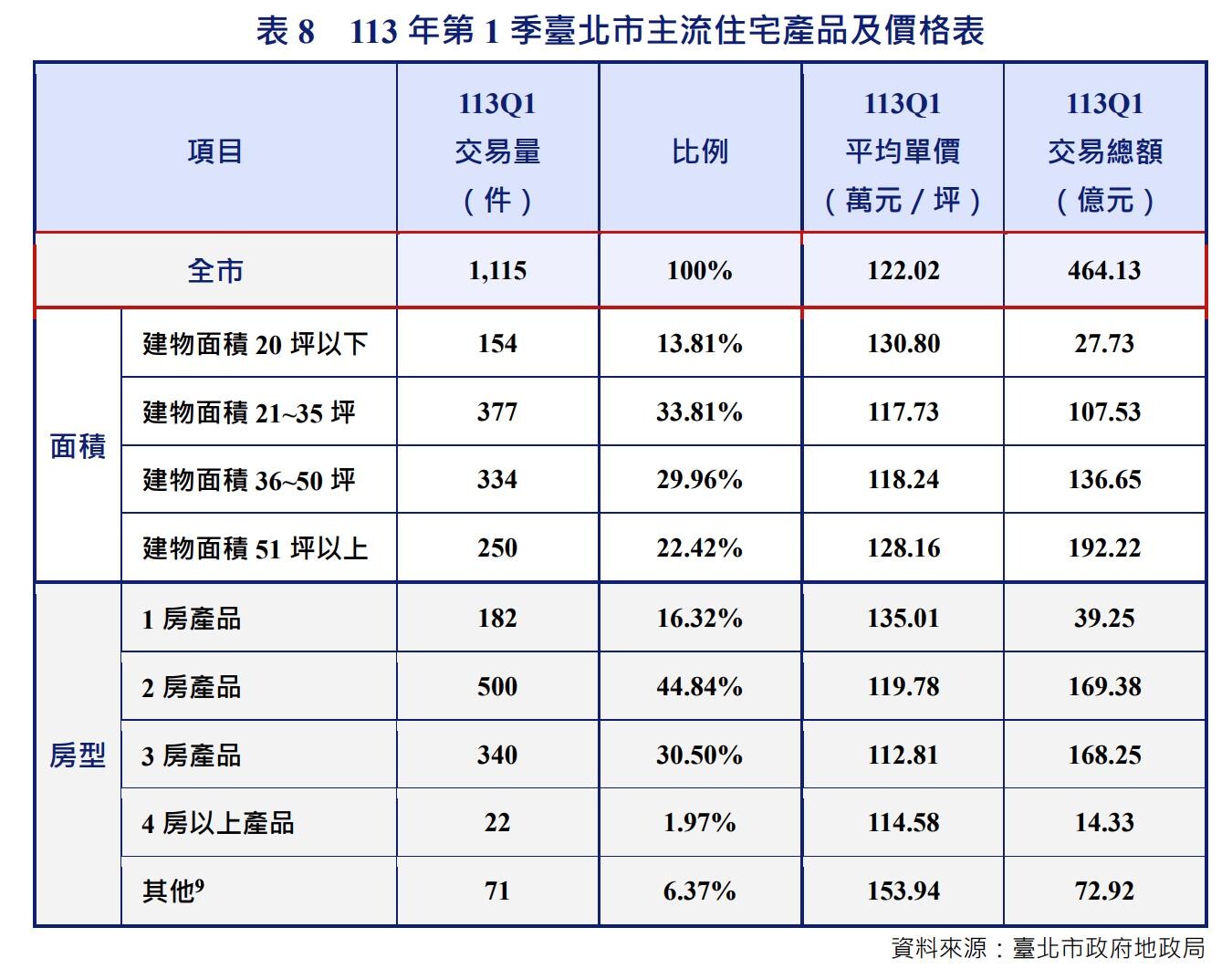

北市2房狂銷「3房哭了」 佔比飆上45%、每坪119萬

好房News

1 年前

嘉義縣和興社區獲頒內政部治安標竿

中央社

1 年前

中共機艦臺海周邊活動 國軍嚴密監控應處

軍聞社

1 年前

今夜高雄衛武營音樂廳管樂好優SHOW,北市著名大安管樂團安管為浪漫暑假開演

中央社

1 年前

中彰投分署青年入伍前宣導,助官兵役後無縫接軌職場

中央社

1 年前