另一半「堅持用寬限期」她求怎說服?內行人曝超狂實例:不懂不要管

好房News/

1 年前

好房網News記者呂詠柔/綜合報導

新青安房貸政策推出後,吸引許多購屋族搶上車,而當中的一項特色,就是寬限期從3年拉長到了5年。不過一名網友就為此相當苦惱,認為寬限期一旦結束後,會讓房貸壓力更大,想說服另一半別使用寬限期,卻不知該如何勸退。

該則貼文曝光後,網友卻逆風挺原PO的另一半,「你一看就不懂,不懂不要管」、「剛買房壓力大,又要買傢俱家電裝潢的,寬限期反而可以好好運用。另外,寬限期期間也是可以繳本金的」、「你伴侶是對的。也根本不需要懂什麼投資,寬限期需要的是自制力。有自制力的話,寬限期一定是愈久愈好」、「懂得理財與投資的人,都會使用寬限期,懂得把現金留在身邊做其他運用的好處」。

還有網友以母親為例勸說,「我老母30年前狂用寬限期,期滿在同一間銀行換約或換銀行持續寬限,把身邊的現金拿去跟會套利,這樣做好幾十年,每五年持續買進一間房子」,最後甚至提到,「她在市場擺攤,單親養2個小小孩也沒像您那麼焦慮」。

擁有不少房地產經驗的知名作家吳淡如,就曾透露自己「只用寬限期」,雖然利率高,但因通貨膨脹率更高,所以使用寬限期,其實就是讓銀行代為分攤通膨讓錢變小的部分。因此她建議年紀越輕的購屋族,越應該善用年齡的優勢,將貸款的年限拉長,雖然看似需繳較多的利息費用,實際上是更為划算的。

然而寬限期屆滿後,還款負擔變重該如何應對?吳淡如表示,此時只要再找一間銀行轉貸,就能夠讓房子的房貸期限重新起算,甚至經過重新估值後,因為房價的上升,還能夠從銀行借出來更多的錢用在其他投資上面。

相關新聞

王滬寧、連勝文 共打台獨6成台灣主流民意期待兩岸和平相處

藍雀新傳媒

1 年前

2024清新福建行 仙遊三福博物館聞名全球

民生好報

1 年前

東警攜手杜絕職場性騷擾並提升識詐知能 強化民眾性平意識

台灣捷報

1 年前

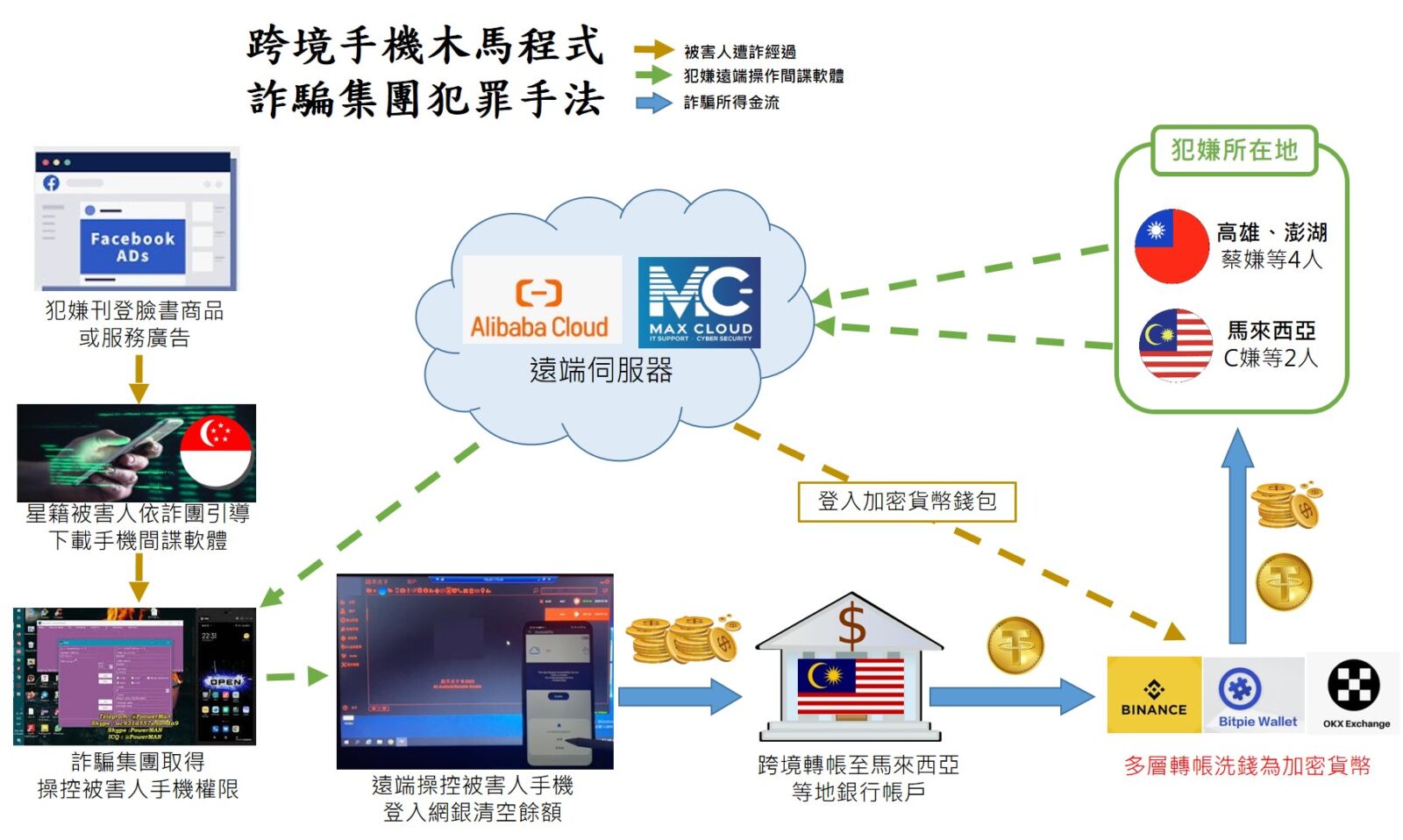

台馬合作「轟詐」新加坡 FB網站植入木馬程式狠削8億

匯流新聞網

1 年前

退休老人疼痛吃藥未改善,竟罹患憂鬱症!憂鬱症是失智前兆別輕忽

華人健康網

1 年前

高市府推動鄉村地區整體規劃 鼓勵鄉親共同參與

今傳媒

1 年前

夢想成為小龍女啦啦隊一員丨人氣女孩 靜靜,出國拜廟 求籤 配戴水晶 只為增加好運

警政時報

1 年前

毛孩快樂出動!楠梓寵物公園6/22狗狗運動會開跑 自由奔跑樂不停

台灣好報

1 年前

九旬婦抽中股票急匯款 警一看「這張」就知是詐騙

藍雀新傳媒

1 年前

捨棄年薪百萬,人氣直播主-靜靜丨徵選「Dragon Beauties小龍女」

警政時報

1 年前