鼎科技/不要懷疑……台積電 韓國廠(KSMC)箭已上弦(蕭毅豪)

獨家報導 蕭毅豪/評論

當劉德音與魏哲家齊回:「華為、Intel已經不是對手,甚至華為、Intel還請過台積電代工的情勢下,本月4日股東會也進一步提示三星也已經不是競爭對手」。意味著:韓國三星電子已經豎白旗了嗎?

就南韓政府早已清楚問題嚴重性的同時,也必須開始思考如果三星一直無法在AI高算力領域取得大客戶青睞,長期下去甚至大幅影響國家2029年後的稅收利益(台積電2023給台灣政府稅收近31億美金),並造成國力損傷,絕對不能因為科技面子而犧牲國家長期利益。

未來如果只依靠三星,最令南韓政府擔心是沒有量子晶片為基礎的超級電腦在國內,面對北韓和其他國家的威脅前,很難及時運算出最佳戰術方式,的確需要嚴謹以待,是否延用美國、日本方式,邀請台積電來韓國設廠,確實是必要思考的選項之一。

南韓政府每每宣布國際投資計畫

為了因應嚴峻的國際局勢,確保南韓半導體產業的競爭力,2021年5月南韓政府曾經提出K半導體戰略(K-Semiconductor Belt Strategy);2022年5月,南韓總統邀請美國總統拜登共同參觀三星電子位於平澤的半導體工廠,宣布將籌組美韓半導體技術聯盟,以協助解決南韓半導體供應鏈面臨的挑戰。

2023年6月韓國科學技術情報通信部發布「國家量子科學技術戰略計畫」,強化量子科學的基礎研究與應用開發,鼓勵產業進入量子技術領域;2024年4月,美國政府依據《晶片與科學法案》(Chips and Science Act)提撥64億美元直接補助三星,三星承諾在德州Taylor新廠房,規劃提前台積電2年量產2奈米線寬邏輯晶片,並接著陸續與美國企業、荷蘭企業等國家展開合作;2030年前建立起全球最先進的半導體生態供應鏈,和成為量子科學技術領先國家都是南韓政府的雙極目標。

但綜觀整個國家將AI和量子電腦的未來,寄希望於三星,這樣的風險是否高了些?而三星能否超越台積電的最終決勝點:預計是2030年後量子晶片誰能先量產,並讓nVIDIA量子伺服器(NVQS)率先採用,但答案已經很明顯了。

台積電 類量子計算技術擴大與三星領先差距

1.台積電將光路與電路一起整合的矽光子通訊微型系統,是光量子通訊膜或光量子層計算的關鍵角色,試算光通訊速度是三星X倍數以上。

2.基於第一點,在nVIDIA、SK Hynix、Micro聯盟台積電下,將光子I/O當作邏輯晶片與HBM(高頻寬記憶體4以上世代)間和與對外的傳輸橋樑,再由光子整合將資料、指令快速傳出。此技術規格已獲nVIDIA認證,領先單打獨鬥的三星集團。

3.目前實驗室0.7奈米以下的量子晶片線寬,台積電將保證之後量產率優於三星,且成本大幅下降。

4.台積電在半導體資本支出(CapEx)從2022年開始超過三星,2024年的資本支出預計在280~320億美元之間,三星將落入對自己量產技術沒信心這件事上而大幅被台積電拉開,影響0.7奈米以下的量子製程技術。

5.晶圓代工的範圍,早已從先進製程代工,擴大包工到整個生態系統(Eco System)服務製造,這套系統已經被nVIDIA訓練作為未來技術路徑圖。

6.台積電1奈米以下的製造成本,因為製程技術帶來的高良率、日本全力以赴緊供特化材、和延後使用昂貴的精密曝光設備等技巧,大幅優於三星,進而相比之下將導致三星客戶快速流失。

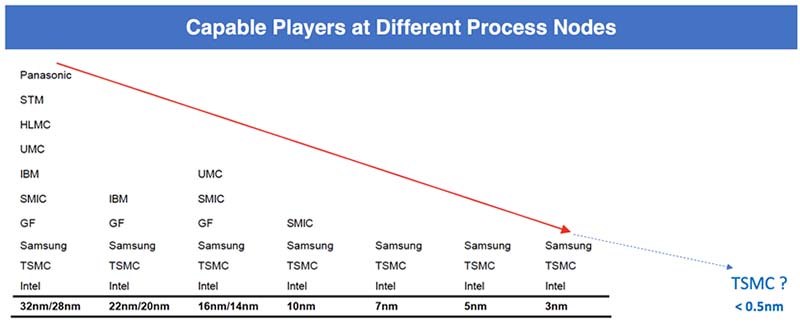

7.台積電擁有528個客戶,生產1萬1895種不同產品,被廣泛地運用在各種終端市場,例如高效能運算、智慧型手機、物聯網、車用電子與消費性電子產品等,這些客戶裡面的高端買家會快速進入量子計算領域,絕對的依靠台積電,三星完全沒有超車可能。這些龐大的忠實客戶粉絲群,幾乎每年都會與台積電討論未來消費者終端的需求,這些需求會帶來領先三星的新規格,新規格會被客戶提早認證、累積大量的認證與標準後,在在都讓三星超越這些障礙的機率接近零。

8.BakerMcKenzie 2017年報告:營業秘密比專利還重要!這幾年台積電建置的營業秘密註冊密技有超過30%員工比例參與,且營業秘密篇數長年來已遠遠超過三星。

以上這些差距,南韓政府比誰都清楚,已經到了需要思考是否仿照美國、日本和德國的方式,未來邀請台積電來南韓設立量子晶片廠,似乎是箭在弦上,但話又吞入嘴裡,到底還願意給三星多少時間呢?

但問題絕大部分不在三星,是南韓人民要如何能接受三星真的落後了?必須讓人民慢慢的有心理準備,慢慢接受南韓的國際競爭力需要台積電,這需要時間醞釀、安撫、和解說,也才會是南韓政府敢詢問找台積電合作的起點。

台積電韓國廠將發揮最大綜效

南韓的半導體生態供應鏈除了前瞻高解析度的光阻等特化材與前瞻光學設備外,明顯優於日本,這也是台積電適合去的大原因,包括:

1.半導體物理、化學、光電人才比比皆是,高競爭壓力下的大家彼此工作勤奮認真,不缺國際型人才。

2.高端記憶體產能世界第一,如果海力士新建記憶體廠房在台積電韓國廠旁,兩廠中間架空橋,其記憶體架構在台積電邏輯晶片上將迅速拉升台積電出貨量,原本往來台韓之間的半產品貨運距離瞬間歸零,兩兩合作的利益加成將遠大於三星。

3.半導體乾式、濕式設備精度優異、且便宜,封測設備精度也大幅成長,台灣日月光投控早已布局南韓,今年併購了晶片大廠英飛凌位於韓國的後段封測廠,後續跟台積電韓國廠合作機率大增。

4.南韓是ICT和半導體產業的順差大國,順差比例超過20%,有利台積電綜效產出。

5.南韓政府已經承諾水電等基礎設施無虞,包括龍仁和平澤等半導體園區10年供水穩定,也同步支持50%的半導體相關電力基礎設施,台積電可選建廠地點眾多。

6.南韓AI IC設計業者超過10家,其中ASICLand(提供客戶從開發諮詢到設計、測試、量產完整解決方案晶片設計商),它是台積電在南韓的唯一價值鏈合作夥伴(VCA),台積電將可以完全滿足南韓AI IC當地業者需求和提升優勢,南韓政府亦可培育第二個聯發科。

以上的綜合優勢將帶給台積電無後顧之憂的產出,同步提高台積電的話語權。台積電韓國廠也可利用晚台灣1.5個世代的量子晶片系統技術來與南韓建立量子計算晶片生態鏈(Korea QC Ecosystem),除了免於技術競爭風險下的犧牲,也將為南韓大幅降低當地半導體業者的成本回收期。

平衡各方利益普及量子運算

南韓相當適合台積電發展外,且能符合各方需求:

1.免除美國地緣政治上高風險的擔心。

2.藉由南韓半導體生態系統,能幫助世界由GAI快速建置量子世界下的AGI(通用人工智慧)。

3.落腳南韓的半導體產業生態鏈中,TSMC整個半導體霸權就算建置完成。

4.Interbrand每年定期公布「全球最佳品牌」排名,三星的品牌價值高達914億美元,較去年成長4%,如果能將高階量子晶片請台積電代工,除了可以減少半導體營收虧損,亦可讓三星專心經營品牌,不用擔心技術落後,也提升三星量子電腦品牌價值。

5.基於美日台半導體策略,如果有南韓加入合作,大家在大方向上可以有明確指摽,不造成誤判。

6.AGI所驅動下的量子電腦需求晶片過大,不僅僅是10座晶圓廠(GIGAFAB)而已,有南韓政府的幫忙下,黃仁勳要建置的偉大AGI全世界都使用的夢想得以提早完成。

這些各方利益相互平衡下,又能帶出更大綜合效益,可見台積電創辦人張忠謀開創純晶圓代工模式創舉已經證明這種代工服務方式才是大家要的方式,諾貝爾經濟學獎或許該評估頒獎項給張忠謀創辦人,他的晶圓代工模式將在未來創造更多無與倫比的產業經濟規格,這套模式也將被新任董事長魏哲家繼續發揚光大。

最後的成功階段

nVIDIA目前建置的AI基礎設施(伺服器)在每個國家,就像高速公路、高速光路,它們建好了,所有的AI自駕車、AI人形機器人都在這條路上暢行無阻,也會讓人型機器人聽懂人類的LLM(大型自然語言)反應快速。當每台自駕車、每隻人形機器人裡面都嵌入有nVIDIA大腦時,大家可以想像,台灣在AI時代所建立的優勢將是前所未有。

「台積電韓國廠」並非天方夜譚,檯面上競爭,檯面下是該啟動合作契機時刻。商場上沒有規定,競爭對手不能成為客戶,邊競爭邊合作模式在Intel身上早已發生幾年。沒有量子電腦,才真的是沒有核彈的國家。

想具備高超算力這一刻,是「硬體」說了算,沒有台灣沒有硬體、沒有硬體沒有算力、沒有算力你得不到AI。

但最後的問題是,基於台灣與南韓目前是戰略競爭,並非戰略合作,光這點「三方」在政治、商場上如何解除疑慮,恐怕需要商議、談判一段時間了。以台積電為首的高位元量子電腦生態鏈才剛開始擘畫而已,我們樂觀以待、並期望各方聯盟帶領世界持續進步。

量子技術註釋:

國家實驗研究院指出,量子可以是電子、離子或光子,只要能夠達到「疊加」和「糾纏」狀態,就可以做為量子位元(qubit)。量子電腦的量子位元(qubit)的數目愈多,能「同時」攜帶的狀態訊息就愈多,因此只要有更多的量子位元,其運算能力、處理資訊速度就會比傳統GPU+CPU電腦更強大、更快速。IBM已在2023年推出有1.121個量子位元的量子電腦「Condor」。

更多《獨家報導》

相關新聞

新悦酒店落實綠色旅遊 再獲環保旅館金級認證

南投巧咖節火熱進行中 許縣長代言行銷各式農特產

池上警獲報有老人家倒在店門口 趕赴現場將老翁平安送返家

113年客家㧡擔成長禮㧡擔向前行 成長謝師恩

臺東縣今辦理警察節慶祝大會 警消津貼再調升感謝員警辛勞及付出

提升自我防衛意識 大武警結合新興村村民大會加強宣導

文狀元競賽結果出爐 縣長頒獎表揚學子優異表現

石雨傘港灣水上運動 成功分局宣導反詐護財

結合各項聚會活動 大武警交安及防詐齊宣導