勤誠興業股份有限公司(股票代碼8210,以下簡稱勤誠)成立於1983年,是機架式、塔式伺服器及個人電腦機構方案的設計及製造先驅。脫純機殼的概念,以系統的角度開發伺服器機殼,發展機電整合使產品具備伺服器準系統的能力,成為全球雲端產業機電整合解決方案的領導品牌。

本刊在1224.1225期曾報導勤誠,本次聚焦在AI專案開發狀況、新廠區建置與設備構想、2023年第四季與全年營運成果。

今年營收與毛利目標成長與優化

今年營收目標雙位數成長且毛利率成長目標不變,目前是處於穩定狀態,在放量且持續的研發中,營收還會成長,而且比去年更優化。

整體外部環境的快速變化,對營收會有影響,所以會持續關注。

AI研發帶動廠房擴充

AI的案件不管是CPU、 GPU的瓦數是越來越高,不管夥伴大廠或小規模的廠都持續在做GPU、CPU的研發。

比較高端的產品客戶並不需要馬上去開模生產,將來工廠完工、量產以後開模,這部分客戶會給時間。

因為研發的需求多,製造及產能有必要提升,五股廠合約已到期,所以在樹林購置新的廠房。

AI產品出貨給SI

公司產品出貨給SI,由SI 整合成一個level 10~level 12的產品,出貨給終端客戶。

最大的客戶是屬於終端客戶,營收比重50%以上,終端客戶事實上是有很多SI在服務;公司持續在開發增加客戶中。

AI新專案開發狀況

針對GTC沒有缺席,勤誠也被輝達選為MGX模組架構中的2U機殼主要合作夥伴,不論是GPU或是延伸的散熱專案都有參加,或者是ODM,或者是以標準品來做開發,這些專案都有不同的參與方式。

今年包括美國及中國、台灣、歐洲都會有合作方案的開發;美國或中國都有AI專案開發。

AI產品是今年主要成長動力

雖然各家對於AI產品定義不同,公司在AI相關產品的高階專案是逐季成長,營收占比三成,未來將逐季成長。由高階專案型帶動周邊其他專案或是通用型相關的需求、新技術等,帶動整體營運提升,比2023年更上一層樓,AI產品是2024年主要成長動力。

AI專案大多是美系

去年比較多相關高階專案是屬於美系客戶,今年美系客戶專案持續在增加,中系、美系都有AI專案,AI專案平均單價較高,可帶動毛利率上升。

AI水冷散熱方案開發

在美、中客戶以美國的AI客戶比例較多,大多是高階的伺服器需求,持續增加中。中國雖然也有專案在開發,但是都碰到一些問題。

目前對於散熱設備需求,仍是以氣冷為主,水冷與浸沒式散熱設備因為技術比較複雜,初估技術成熟到出貨還需要一、兩年時間。持續與客戶共同開發相關技術,勤誠是供貨給系統端。

液冷與浸沒式散熱開發進度

雖然預估一年後才會大量出貨,但現在也會有一些零件先開始試模組,形成操作模型後才會生產,一年後成為主流。

水冷與浸沒式散熱解決方案的開發,持續在進行,也有標準品。近期已經發布一項產品可以搭配水冷板。

專案型是與ODM廠商共同開發,液冷式散熱解決方案也是與ODM廠商共同開發。

以標準化為基礎進而客製化單價高

因應AI的需求,公司有標準化的產品,以標準化的產品架構,因應客戶需求再作客製化調整。以不同的商模、不同的設計模型,因應客製化需求,這樣非標準化設計,價值高,單價也高,為公司營收帶來成長。

研發需求帶動廠房擴充

因應AI專案增加,加上五股廠區合約到期,擴充廠房是必要的。在產能增加之後,就會增加營收,廠房變大以後,製造能力提高,營業額也會提高。

樹林廠區規畫與進度

在樹林新廠房完成遷廠後,要作為北美的pipeline,將來整廠輸出到北美,可以減少實驗的時間。

新的廠房正在做空間的規劃與設計,希望能夠將產能做到最大。今年遷入新廠之後,整個內部以及一些加強自動設備的規劃整理,可以幫助未來在北美的設廠,在台灣將這個廠房做好一個模型,未來在國外設廠可以順利,減少摸索的時間。

北美AI產品都在嘉義廠生產,產能滿載

目前在北美的AI產品都是在嘉義廠生產,以2023年來說,客戶在AI的產品要求快速而且量也非常大,嘉義廠也在幾個月內就把整個產能拉到將近百分之百滿載,達成使命。

AI產品目前都在嘉義廠生產,不管是自動化或產能上的優化,都達到七成以上,所以會繼續投資AI產能,自動化的資本支出以及配置最大的產能,持續進行中。

在台美中以外地區設廠的構想

目前樹林廠做自動化以及智能化的設備建置,廠區建好並完成自動化、智能化之後,將來在美國以外地區,如果需要設立小型工廠,就可以將這一個設備建置模式整廠輸出到其他第三地區,這是現階段的設廠計畫,把握度會比較高。第三地區不限於是東南亞。

訂單能見度逐季成長

訂單的能見度是一季,但每週都會做check,目前能見度是在谷底,預計將逐季穩步成長。

.稼動率七成

伺服器產業是屬於少量多樣的行業,需要頻繁更換設備,以及調整模具、機台,如果以相關公式計算,稼動率約七成左右。

通用型復甦進度

通用型伺服器復甦力道目前相對比較弱,可能要到下半年才會有穩固的上升,第一季已經開始有微量的導入,整體需求還是看終端客戶的分配,客戶在資金的分配上會不會受到AI預算的排擠效應或其他適用的需求,則由終端客戶去評估或決定。

資本支出

資本支出今年預估3~5億元,主要用在廠區優化以及自動化設備,樹林廠區的相關設備初期需要資金,其他資金是做中長期布局使用。

通用伺服器需求受整體環境影響

通用型伺服器的需求與各地區經濟狀況有關連性,需要客戶有資本預算才會採購。目前看起來市場需求並沒有出來,預期下半年才會有較明顯回升。

.部分地區成長放緩影響需求

新冠肺炎結束後各地區經濟成長普遍放緩,有些地區因為高通膨成長放緩,有些地區雖然沒有高通膨但成長也是放緩,都影響到經濟景氣。

另外也看到有些地區因為地緣政治的關係受到影響,再加上通用型伺服器庫存確實還沒有去化完成,這些都是整體環境的問題。

.AI帶動公司營收成長

不過從另外一個角度看AI的需求實在是太旺盛,可以看出IC產業算是不錯的,整體IC產業表現相當好。預期公司今年是一季比一季好、逐季上升。

第三地市場進度

第三地計畫目標在於當地ODM或SI廠商進行洽談,現在與七、八家廠商洽談中,已經縮小為兩家聚焦在談,主要還是在大的資本支出,應該會是在明年下半年才會發生,現在還是在洽談討論階段,需要一段時間磨合。

短期上先以進行中的業務進行,長期的資本支出則需要一段時間評估,預期明年下半年會有比較明確的資本支出。

2023年第四季營運績效

從表一可得知,2023年第四季營運績效相對於2023年第三季不論在營收、毛利、營業利益、淨利、每股盈餘都是倍數成長,成長幅度分別為100.6%、105.2%、180%、122.9%、123.1%。

且相對於2022年第四季,除營收成長78%,毛利成長130%外,營業利益、淨利、每股盈餘都是兩倍以上的成長,分別是成長212.3%、256.2%、254.2%。

重要的財務比例表現

從表二可以看出毛利率、營業利益率、淨利率等,2023年第四季都表現優於第三季,且優於2022年同期;營業費用率、稅率都優(低)於第三季以及2022年同期。

毛利率亮眼的原因

毛利率成長不限於AI產品,各項產品的毛利率都有提升,原因在於外部以及內部都有改善。包括產品組合的優化,整體營運流程的優化,以及現金管理內部流程,還有工廠產能、營運效能等,都是一個專案接著一個專案的過程。

內部的優化在整體優化改善進行當中,會一直跟著最新的技術來開發產品,只要是更複雜的產品都會間接影響整體毛利率的提升。

2023年相對於2022年營運比較

從表三可以看出,不論是營收、毛利、營業利益、稅前淨利、淨利、每股盈餘,2023年都優於2022年。

2023年重要財務比率

在財務比例方面,除了費用率因為營收成長相對於2022年較高之外,不論是毛利率、營益率、淨利率都比2022年表現還要好。

從表四可以看到,2023年相對於2022年各項重要財務比率,毛利率分別是22.9%優於20.2%,營業利益率13.0%優於10.8%,淨利率9.7%優於9.4%。

產品營收占比

如表五, Server/Storage產品占比最大宗達97%以上,且逐年上升從2020年的97%提升到2023年99%。

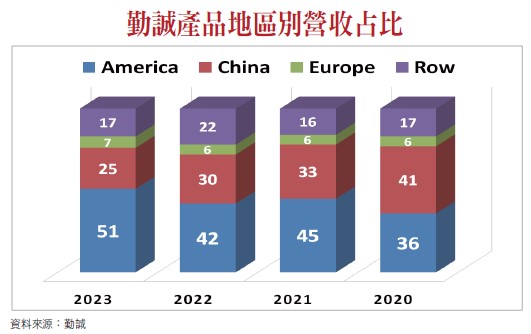

北美地區營收占比逐年提高

如附圖,北美地區營收占比逐年提升,從2020年36%提高到2023年51%。中國地區營收占比逐年下降,從2020年41%下降到2023年25%。(另文請參閱前期)