降息受惠產業出列!水電瓦斯公用事業迎補漲 歷史統計一表看懂

過去一年多來,高利率環境壓抑公用事業類股價表現,不過,隨著美國聯準會連續3次停止升息,且主席鮑爾表達了鴿派立場,市場樂觀期待明年將轉為降息,這也讓法人認為公用事業可望迎接補漲動能與轉機行情。

第一金全球水電瓦斯及基礎建設收益基金經理人林志映指出,聯準會考量通膨改善、實質利率達2%時,是降息的時機,較可能的時點在明年上半年,而過去2年的升息循環,帶來的高利率,壓抑防禦類股評價及成長性,隨市場開始預期降息的可能性,與評價重估之下,也帶來基建公用事業等防禦類股的落後補漲機會。

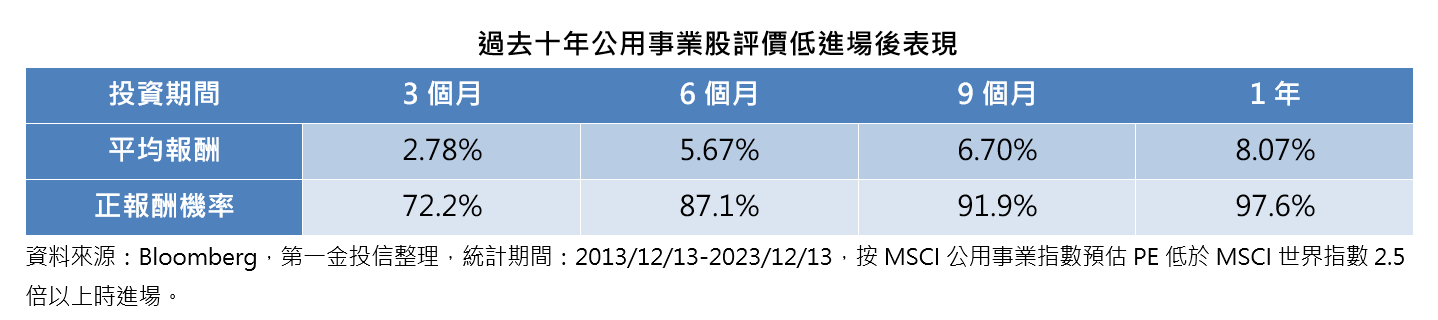

第一金投信指出,公用事業目前評價偏低,統計過去十年,當公用事業預估未來一年本益比(PE)低於世界指數達2.5倍以上時進場佈局,短、中、長期的表現逐步提升,投資1年,平均報酬率約8.07%,且正報酬機率也升高至97.6%。

除了評價低時進場勝率提升的優勢,林志映表示,歐洲電價的展望轉趨正向,季節性因素推升、需求回溫,推升天然氣及電價走高,預期歐洲電價趨勢可望逐漸改善,有助維持產業獲利成長。

此外,隨能源轉型政策的推動,火電退役、新建再生能源裝機需求,帶來電網佈建、輸配線電路的擴建需求,再生能源併網、電網現代化,也推升美歐基建投資與資本支出投入。

根據Bloomberg資料統計,預估水電瓦斯與基建相關產業,2023年EPS增速平均成長3%,2024年增速可望提高達8%,其中,水力公用事業、天然氣公用事業,及獨立電力與能源生產商,這兩年的EPS都有亮眼的擴張成長,明年包括石油天然氣儲輸送、公路及新能源發電業者等,2024年也可望重返成長態勢。

林志映提醒,公用事業類股受制高利率,過去一年股價漲幅落後,不過,產業利多議題不斷,像是疫後交通、旅遊運輸動能發燙,全球投入減碳、淨零轉型投資,已為各國政府重要綠能政策,2023年底聯合國COP28(第28屆氣候變遷大會),更達成全力推動「全面脫離化石燃料」政策,將進一步帶動能源轉型政策與商機發展,核心收益資產納入相關配置,投資人不妨採取定時定額投資公用事業收益基金,享有後市轉機成長動能與穩定現金流的投資機會。

相關新聞

《女人我最大》傳收視不佳減集數?藍心湄力求轉型

2023倒數一週!高市府公布驚喜彩蛋 跨年花火配搖滾天團歌曲「分分秒秒都精彩燦爛」

台北雲景獅子會與藝人攜手 為怡德長者送上暖心聖誕義演

新北市提高更換補助 防範居家一氧化碳中毒

周春米就職週年:全面啟動加快速度 屏東未來多向度發展

堅持音樂藝術推展 中國科大舉辦校園音樂會逾十年

期末最重要一堂課 中警傳授被害者公式大破解

耶誕放光明 鶯歌光點冬日展演閃亮登場

東華大學2023「創新創意提案實踐競賽」圓滿落幕 學生用實際行動展現價值!