房地合一、地價稅、房屋稅「自住定義」不同!一張圖秒懂差異

好房News/

2 年前

好房網News記者蔡佩蓉/台北報導

有土斯有財,房地產一直是民眾財富投資與傳承的喜好標的,不過,隨著房地合一2.0與7月平均地權條例修正案上路,乃至於囤房稅2.0的研議,想透過不動產進行資產配置,就必須更加了解稅制層面。例如,房地合一稅、地價稅及房屋稅所謂的「自住定義」不同,可能沒瞭解清楚,就錯失符合優惠稅率或免稅額的資格。

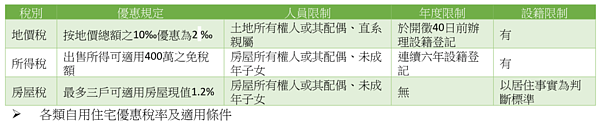

勤業眾信聯合會計師事務所資深會計師陳建宏指出,土地交易或持有,有所謂「自住使用」的優惠稅率,除了皆須符合無出租營業使用的基本條件之外,但其實每一法令所規定的「自住定義」,並不完全相同。例如地價稅,為土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記。

但《所得稅法》、也就是房地合一稅出售自用房屋,可享400萬的免稅額,則是規定個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿六年,條件限縮為無直系尊親屬及已成年直接卑親屬的適用,且有戶籍登記的年度要求。

而房屋稅則是規定本人、配偶或直系親屬「實際居住使用」,但不以房屋設籍為必要條件。陳建宏提醒,各項稅目規範都有所不同,千萬別混淆搞錯享有的優惠法律要件。

相關新聞

繼承土地「新青安」也能貸!利率方案怎麼選?4個常見問題一次解決

好房News

2 年前

強化履保機制「這建商」緊張了!專家籲買房要「這樣選」

好房News

2 年前

住進新屋僅1年多...室內就發生「嚇人現象」!專家揭露真相

好房News

2 年前

老大樓vs. 老公寓哪個好? 網揭優劣關鍵是「這」

好房News

2 年前

代銷只給砍10萬讓他好無奈 網見「這細節」搖頭:怎麼可能談的下來

好房News

2 年前

跌落神壇?天龍國「這些地方」面臨沒落 專家這樣看

好房News

2 年前

交屋前衰被戴綠帽!他泣「早知道先...」網暴動 律師點頭:反而免稅

好房News

2 年前

北高雄產業園區招商倒數!邱志偉:傳統製造業把握最後一波機會!

勁報

2 年前

買方無理要求?「對講機壞掉」成賣房阻力 屋主錯愕:我該修嗎

好房News

2 年前

《雨中看牡丹-現代書畫展》王貞懿攜手11位女性藝術家 即日起於新竹132糧倉、下竹町展出

中央社

2 年前