營所稅暫繳申報 即將開始 KPMG說明四項重要規定

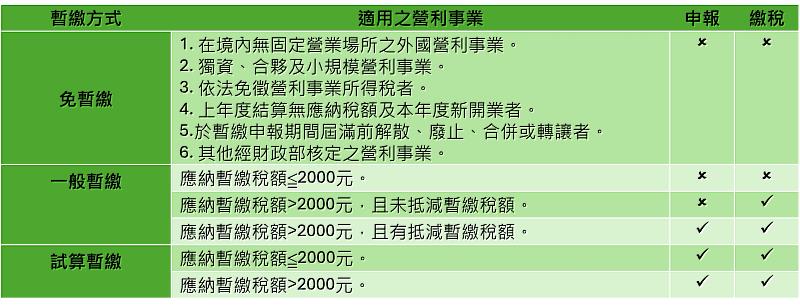

(中央社訊息服務20230814 14:38:35)營所稅暫繳申報將於9月正式開跑,KPMG安侯建業稅務部執業會計師黃彥賓表示,今年企業應辦理暫繳申報者有兩種方式,分別為預估暫繳、試算暫繳;而免辦理申報者計有特定企業免辦暫繳、紓困條例施行期間特定資格條件免辦暫繳兩種情形。

預估暫繳 預估暫繳方式為,營利事業在申報暫繳期間,按其上一年度營所稅結算申報應納稅額的二分之一計算為暫繳稅額,自行向庫繳納,填具暫繳稅額申報書,檢附暫繳稅額繳款收據,一併向該管稽徵機關申報。黃彥賓補充說明,未以投資抵減稅額、行政救濟留抵稅額及扣繳稅額抵減暫繳稅額者,僅需自行向公庫繳納暫繳稅款,免辦理暫繳申報。

試算暫繳 使用試算暫繳的營利事業,必須會計帳冊簿據完備,經會計師查核簽證,並由營利事業申報當年度前六個月的營業收入總額,依營利事業所得稅規定,試算其前半年營利事業所得額,按當年度稅率,計算其暫繳稅額。

黃彥賓舉例說明,試算暫繳與預估暫繳之選擇,例如,A公司去年損益為200萬元,應納稅額40萬元,今年申報如使用預估暫繳,需暫繳稅額為20萬元,不過A公司因受不景氣影響,今年前六個月的損益只有50萬元,如果A公司財報完備也有簽證會計師,就可依前六個月損益×當年度稅率,即以10萬元作為暫繳申報的稅額。

黃彥賓提醒,所得稅法第43條之3所規範之受控外國企業(下稱CFC)制度自112年度起施行,因該制度之股權控制比率、豁免條件、CFC當年度盈餘之計算等,皆以全年度資料為基礎,於年度中尚難判斷是否有CFC制度之適用及計算應認列之CFC投資收益,故財政部於今年5月份發布釋令,選擇試算暫繳者,免依所得稅法第43條之3規定試算應認列之CFC投資收益。

特定企業免辦暫繳 所得稅法另規定有特定營利事業不用辦理暫繳申報之情形,黃彥賓說明,我國境內無固定營業場所的營利事業、獨資營利事業、經核定為免用統一發票之小規模營利事業,或依規定免徵營所稅者(例如教育、公益、慈善機關),免辦理暫繳。

紓困條例施行期間符合特定資格條件者免辦暫繳 財政部繼109年度、110年度及111年度提供免辦營所稅暫繳之租稅協助措施,今年8月11日再核釋,在紓困條例行期間內,符合一定條件之企業,可申請免辦112年度營所稅暫繳。適用條件為(1) 企業依紓困條例,領到補貼、補償、振興相關措施:(2)企業受到疫情影響,短時間營業收入驟降,例如自109年1月起任連續兩個月的月平均營業額或任一個月的營業額,較108年12月以前六個月或107年後的任一年同期平均營業額減少達15%,都可免辦理暫繳申報。

黃彥賓補充說明,以下3種情形毋庸申請免暫繳即可直接適用,(1)已依財政部相關令釋規定免辦理109年度、110年度或111年度營所稅暫繳者;(2)於辦理112年度暫繳申報期間開始前,已依疫情紓困措施相關規定經國稅局核准延期或分期繳納營所稅、營業稅、貨物稅、菸酒稅、特種貨物及勞務稅稅額;(3)於辦理112年度暫繳申報期間開始前,已依疫情紓困措施相關規定經國稅局核准退還營業稅溢付稅額者。

黃彥賓提醒,申請免辦理112年度營所稅暫繳之期間為暫繳申報期間內,曆年制為112年9月1日至10月2日(9月30日適逢星期假日順延),特殊會計年度比照推算,例如4月制者即為112年12月1日至12月31日,此外,紓困條例施行至112年6月30日止,故會計年度始日在112年7月1日以後者,不適用財政部上開免暫繳之釋令。

相關新聞

營利事業暫繳申報9月開跑 請留意相關規定

圖解手機申報綜所稅 5步驟5分鐘快速搞定

114年度營利事業所得稅暫繳申報 竹東稽徵所:自9/1日至9/30日止

營利事業暫繳申報3大注意事項 勤業眾信:9月底前完成暫繳申報 妥善安排與規畫以降低稅務壓力

綜所稅倒數1週總複習 信用卡繳稅訣竅整理

營所稅暫繳9月登場 企業迎戰對等關稅壓力更須審慎因應 勤業眾信:除關注國際動向更應把握暫繳申報契機及早布局資金與租稅規畫

營利事業暫繳申報9月開跑 北區國稅局長李怡慧:請多利用網路申報

北市營造業申報變簡單! 6月線上報淨值,7月AI助理來測試

勤業眾信詳解2026年企業營所稅申報全攻略

113年度營所稅申報 KPMG提醒應注意薪資費用加成的租稅優惠

勤業眾信詳解企業營所稅申報全攻略 三種呆帳損失申報常見錯誤

【財產申報】鍾東錦坐擁破百筆土地身家破億 許淑華名下全空無車無房

機關團體未依規定期限辦理營所稅結算申報 將被另徵滯報金及怠報金