全球最低稅負制新增兩項避風港標準 勤業眾信:台灣未實施全球最低稅負制前 跨國企業仍需於其他地區申報納稅

(中央社訊息服務20230807 15:01:05)經濟合作暨發展組織(OECD)於七月發布全球最低稅負制(以下簡稱「GloBE」)第二波行政指引(Agreed Administrative Guidance)。勤業眾信聯合會計師事務所資深會計師徐有德表示,本次行政指引進一步澄清與解釋GloBE規則中的細節,同時新增兩項避風港條款。另外,OECD也發布了GloBE資訊申報表(GloBE Information Return, 以下簡稱「GIR」)最終範本格式,以及應予課稅原則(Subject to tax rule,以下簡稱「STTR」)報告和相關租稅協定立法範本條款與注釋。OECD指出,GloBE法規規範和實施進展順利,各項重要拼圖皆已陸續完成;目前全球已有50個地區已著手進行相關國內修法程序,包含半數G20成員和歐盟成員國。

勤業眾信提醒,不論台灣何時實施全球最低稅負制,集團營收達7.5億歐元之台商企業仍需在其他明年起實施GloBE的營運地區納稅和申報GIR。建議盡早著手進行GloBE影響評估、諮詢專業機構,同時繼續掌握全球各地區及台灣的修法動態,及時調整以因應潛在影響。

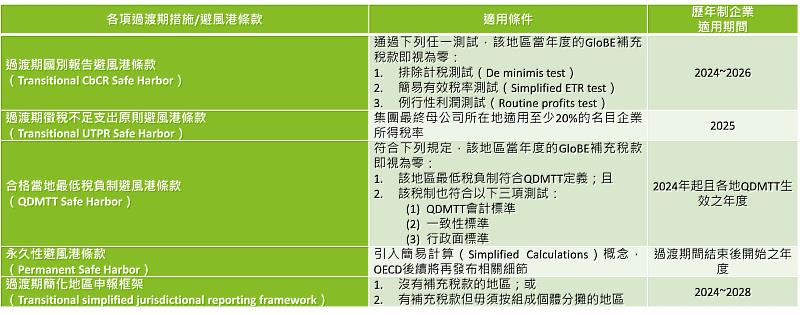

@新增過渡期UTPR避風港和QDMTT避風港條款

徐有德指出,當集團最終母公司所在地因有效稅率未達15%應補繳補充稅款而該國未依相關規則徵稅時,徵稅不足支出原則(UTPR)要求該集團應於其他營運地補繳母公司未達15%的稅額。本次新增過渡期徵稅不足支出原則避風港條款(以下簡稱「過渡期UTPR避風港」)則規定若集團最終母公司所在地適用至少20%的名目企業所得稅率,則於過渡期間無需依據UTPR繳納最終母公司所在地的補充稅款。過渡期UTPR避風港將於UTPR上路之第一年即2025年適用。符合條件者,可於2025年選擇適用過渡期UTPR避風港,即遞延最終母公司所在地補充稅款自2026年才適用UTPR。例如台灣跨國企業其台灣總部有效稅率如小於15%,因台灣公司名目稅率為20%,則可於2025年選擇適用過渡期UTPR避風港,即遞延台灣母公司所在地補充稅款自2026年才適用UTPR。

另一項是有關合格當地最低稅負制避風港條款(以下簡稱「QDMTT避風港」)。由於QDMTT的制定使低稅地區政府得以優先保留其課稅權,在低稅區繳納之QDMTT稅負則得作為該地區或國家GloBE稅負之扣抵稅額。然QDMTT和GloBE計算之規則可能仍有差異,為進行前述扣抵機制,跨國集團需針對該地區進行兩次有效稅率和補充稅款之計算,如此將增加企業遵循成本。因此,各地區或國家制定之QDMTT除須符合OECD公布的定義外,若亦符合額外三項標準測試,則該地區GloBE補充稅款得視為零,即企業針對該地區僅需依當地QDMTT計算一次補充稅款,而不需再依GloBE規則進行計算。跨國集團除關注各營運地區是否制訂QDMTT,亦須進一步了解該QDMTT是否符合QDMTT避風港,以利判斷各營運地區需要計算補充稅款的次數並提前做好準備。

@GIR過渡期申報框架,符合條件之地區得以總淨額申報

徐有德進一步說明,考量GloBE規則的複雜以及企業需要時間來診斷及調整集團內作業程序及系統,OECD在最終的GIR範本格式報告中提出過渡期簡化地區申報框架。在過渡期間,針對沒有補充稅款的地區或有補充稅款但毋須按組成個體分攤的地區,集團可選擇採取簡化申報方式,按地區所有個體彙總之淨額申報,無須按組成個體填寫數據。申報GIT之過渡期間係自2024年至2028年。然各地區稅局仍可要求提示組成個體的詳細資料,故建議企業集團於GloBE上路後二至三年內完善系統並能產出相關證明文件,以備查驗。

@台灣未實施前仍需於其他營運地區申報納稅,應盡早評估、分析並進行調整

徐有德提醒,僅管目前台灣財政部尚未說明是否導入GloBE、何時上路,一旦台商集團各個營運地區將於明年實施GloBE,集團亦須於2026年6月30日前提交2024年度GIR並申報集團所有營運地區的有效稅率和補充稅款(若有)。因此,落入7.5億歐元門檻之台商集團須盡早正視此項新稅制,及早準備因應。

全球最低稅負制從藍圖報告發展至今,可見其稅負計算具相當複雜度。每個組成個體需要多項計算數據,才能有效試算相關稅額。部分資料可由現行企業資源計劃(ERP)系統、會計系統中直接獲取,其他則可能需額外或跨部門蒐集或計算。例如:會計系統中之科目或資料,可能不夠精細,需再行拆分;投資比例等資訊可能須透過投資或法務部門取得等。因此,適用GloBE之集團組織應盡早了解和診斷相關資料、數據取得之可行性以及如何有效取得,並進行調整,若能自系統源頭即產出申報計算所需之資訊,將可大幅降低未來資料處理時間,以更有效率地完成集團財報揭露需求及全球最低稅負制之計算與申報。

相關新聞

全球最低稅負制首報倒數!跨國企業加速 GIR 法遵關鍵解析

聚焦2025 全球最低稅負制 勤業眾信:三步驟 化繁為簡助企業因應新挑戰

跨國企業大挑戰 全球最低稅負制玩真的!勤業眾信:各國申報規範陸續出爐 持續關注施行重點

《Time Out》全球最佳文化城市揭曉 臺北奪亞洲第1、全球第11 文化消費親民度全球最高

日本稅制改革聚焦國防與全球最低稅負制 勤業眾信:企業應持續關注稅制更新 評估適用優惠

資誠舉辦全球最低稅負制研討會 解析台商因應策略與美國政策動態

【投書】台灣是「全球最不痛苦」冠軍國家?人權呢?

馬斯克支持「稅務外逃」論點 加州高稅負恐加速企業出走

澳大利亞礦業巨擘動工打造全球最大離網再生能源網路

擦窗機器人熱銷全球 最低不到600人民幣掀市場熱潮

美國會擬撤除報復性條款 與G7達成全球最低稅負制協議

OECD發布第五版行政指引 KPMG:澄清全球最低稅負制下的申報遵循規定

勤業眾信提醒 相互協議程序(MAP)注意事項

勤業眾信銀行及資本市場報告 布局穩定幣掌握競局