狠父借名買房30年貸款全幫付...卻登記給他!律師驚爆2結局:損失慘了

好房News/

2 年前

好房網News記者徐沛琪/綜合報導

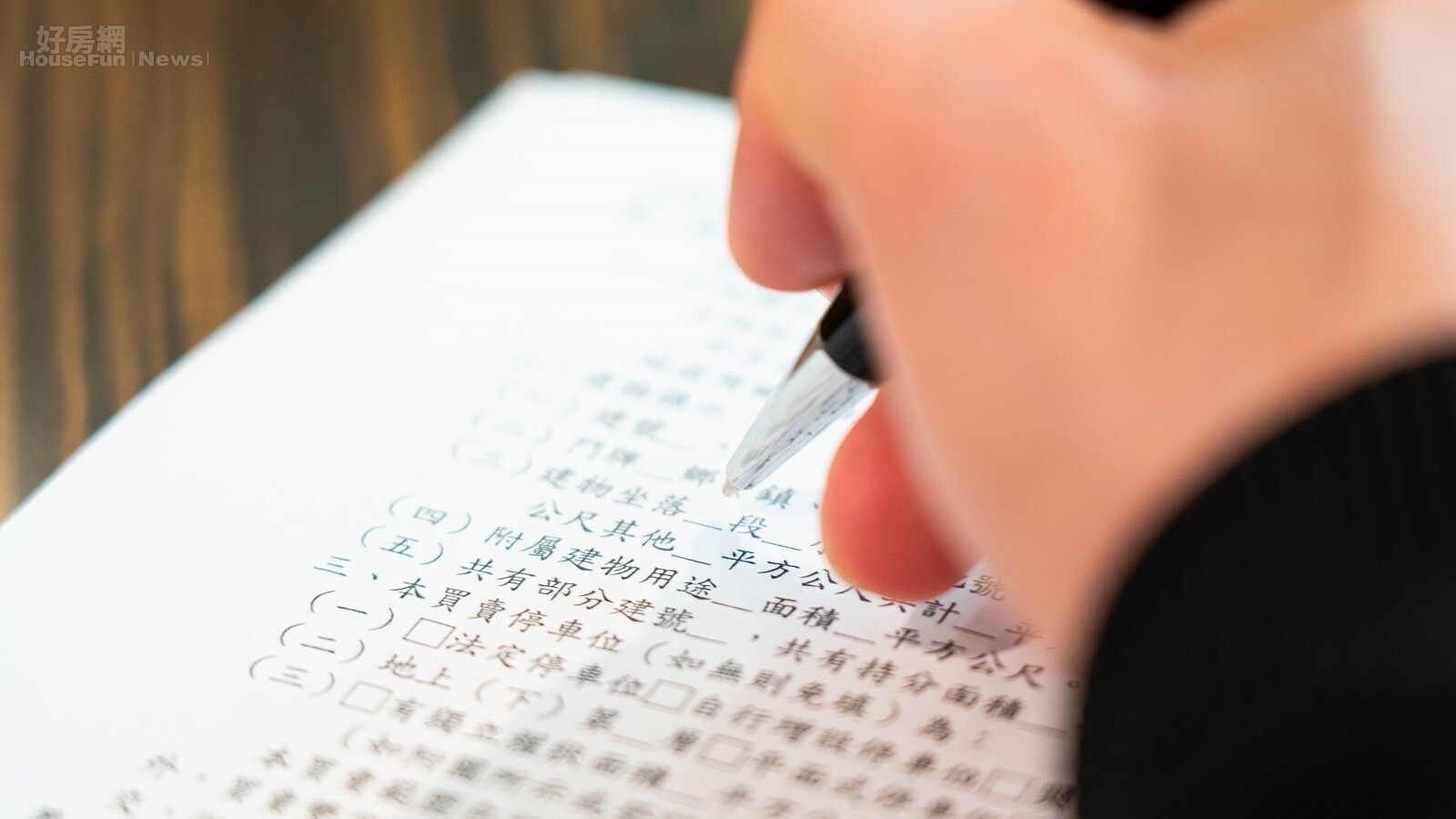

借名登記在台灣社會非常普遍,尤其父母買房為了提高貸款成數,會動用小孩的名字登記房產與申請房貸,不過未來面臨的風險卻相當高;PTT一名網友近期在臉書社團《買房知識家 A你的Q》發文感嘆,人生往往比八點檔還精彩,月薪35K的他,父親突然說要買一間在台中的預售大樓,總價大概1200多萬,「要用我的名字貸30年」,但錢的部分父親會全權負責。

重點來了,「我爸說大樓要登記我哥的名字」,當下腦袋瞬間跑馬燈閃過,直呼「到底在演哪齣」。還提到,因為哥哥本身患有自閉症,是受監護宣告之人,監護人依然是我爸媽,而且哥哥沒辦法貸款;原PO崩潰的是,要還30年貸款真的太久,之後房子也不會是他的,想問未來會有什麼損失?

貼文曝光後,許多網友感到忿忿不平,認為根本是被拖下水,父母太自私,「叫父親直接用那塊很大的田地換錢,直接買大樓登記你哥的名字,不就好了嗎」、「頭款你父親出五成,你揹剩餘5成貸款,房子產權你跟大哥各登記1/2」。

還有人警告最慘後果,「讓人知道你背了30年千萬房貸,房子卻不是你的,你注定單身一輩子」、「你除了負債什麼都沒有」、「如果你爸沒付款,銀行會找你」、「以後沒有首貸優惠」。

內行人士則斷言,「看這盤棋,你是照顧哥哥定了」,你是貸款人,哥哥是擔保物提供人,爸爸是禁治產監護人。接下來結果一,繳完貸款,房子是哥哥的,因為哥哥是禁治產,未來監護人可能會是你。;二,貸款來不及繳完,直系尊親屬遺產有一半會在哥哥那,你的1/2應該要優先償還這個房貸,剩下才是可以使用的。

對此,立勤國際法律事務所主持律師劉韋廷也驚呼:「損失可大了!」首先,債務由該名網友背,只要爸爸沒辦法付,就是注定要扛了。一旦沒有還清,銀行也不會再讓你借貸,所以原PO要再借錢買房子恐怕是沒希望了;再者,這房子所有權又歸哥哥,有一天你真的幫哥哥把債還了,也什麼都拿不到,建議還是拒絕父親的要求。

相關新聞

超後悔買「地主合建案」 苦主喊:管委會被控制、社區一團亂

好房News

2 年前

5年租金狂漲5000...申請補貼又遭房東「出狠招」他淚崩 網神操作喊回擊

好房News

2 年前

112年初聲之犢 八月即將開演!報名參演的同學將可獲得限量紀念小物及鐵花村展演機會!

中央社

2 年前

改良式獵具奏效 影像首次見證黑熊全身而退

中央社

2 年前

推動地方文化發展的引擎 2023 NTSO霧峰音樂節暑假強勢登場

中央社

2 年前

資誠接地氣 助印度臺商協商補貼請領機制

中央社

2 年前

資誠淨零全解方 展現永續新能量

中央社

2 年前

C-LAB臺灣聲響實驗室X「一當代舞團」沉浸式影音計畫 《黑洞博物館 + 身體瀏覽器》再度入圍國際影展

中央社

2 年前

學英語也能很潮! TutorABC年輕化 擴大異業合作及跨平台曝光

中央社

2 年前

旅高同鄉會力挺雲林女兒陳若翠進國會

台灣好報

2 年前