央行放寬「先買後賣」限貸令有多重要?一差錯「重購退稅」全泡湯

好房News/

2 年前

好房網News記者蔡佩蓉/台北報導

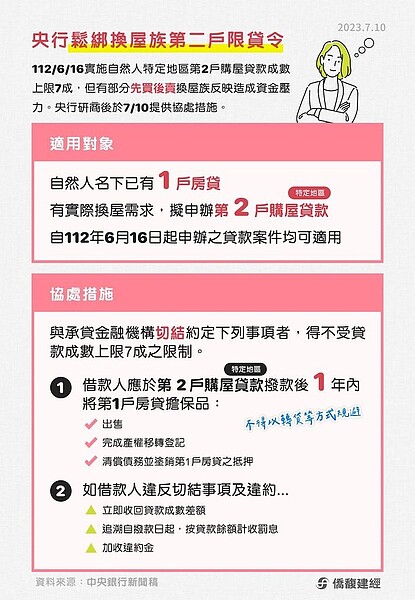

央行在6月16日規範8縣市第2戶購屋貸款成數上限為7成,衝擊到「先買後賣」的換屋族,10日則宣布,同意換屋貸款戶以切結書方式來取得超過7成的貸款。事實上,央行的鬆綁非常重要,尤其假設夫妻換屋遇限貸問題,只好採「先生賣、太太名義買」,最後將不符土增稅重購退稅資格,損失慘重。

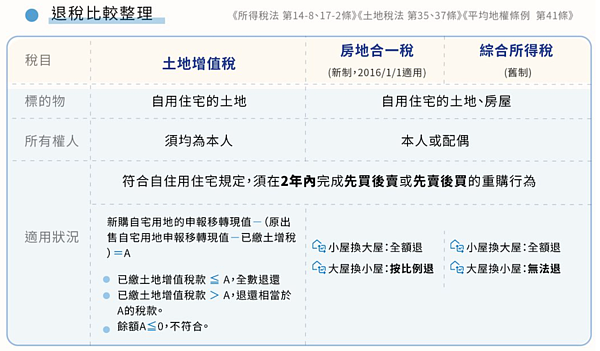

換屋族最重要的「重購退稅」包含土增稅、房地合一稅與舊制的綜合所得稅,須在兩年內完成「先買後賣」或「先賣後買」。土增稅重購退稅則必須所有權人「均必須為本人」,房地合一稅的重購退稅及舊制則皆為「本人或配偶」即可。

換言之,央行限貸令對打算「先買後賣」的換屋族而言,破解限制規範的方法,是可以依循第1戶是以丈夫名義申貸,第2戶由妻子申貸,雖不受貸款上限7成限制,但卻會不符合土增稅重購退稅的規定。

全球居不動情報室總監陳炳辰分析,民眾若必須搶在第2戶限貸令的切結書1年內出售其中1屋,尤其第1屋有機率相較坪數小、總價低,搭配使用限本人的土增稅重購退稅,當然相當划算,且不必在意房地合一稅閉鎖期之餘,還可能因持有時間長,又遇明年房市熱潮有利房價增值,皆為此放寬舉措下的大贏家。

此外,若還在兩屋共同持有的時間內,善加利用第1屋來做如增貸等資產配置,第2戶又貸好貸滿,更彰顯政府德政與房產配置的加乘效果。

陳炳辰說,雖然第2屋緩衝限貸的切結有1年限制,重購退稅也有時間限制,都得與時間賽跑,不過,在貸款成數高、避稅效果佳的兩大優勢下,這些緊迫性倒顯非常值得。是否再出手防堵這類購屋置產竅門,政府單位恐得好好思量。

相關新聞

房市續疲軟 復甦有信心?「這項交易」透露訊號

好房News

2 年前

台中「這商圈」租金狂飆!民眾嘆租不如買:抗跌還能養老

好房News

2 年前

無畏房市調控?兩樣情!台南預售屋竟「熱、溫並存」

好房News

2 年前

南華大學辦理嘉義縣大埔美非營利幼兒園畢業典禮 孩童奉茶感謝父母養育之恩

中央社

2 年前

德益世為香港印刷貿易商提供145萬美元的出口保理融資

媒體拓展

2 年前

新護國神山崛起:生命科技產業成長動能強勁 勤業眾信:創新、合作、數位、平等 四要素驅動生醫成長

中央社

2 年前

科技股的最佳搭配!專家:美國平衡型基金有望補漲 富坦穩月收基金近3年績效勝出

品觀點

2 年前

美中關係的灰犀牛 賴清德訪美

獨家報導

2 年前

慎防大雷雨 颱風杜蘇芮將形成 模擬路經曝光

台灣好新聞

2 年前

南韓暴雨水淹地下道釀14死悲劇 事發前畫面曝光

記者爆料網

2 年前