投資抵減優惠創新高! 勤業眾信:密切關注投資抵減辦法草案之動態 爭取適用最有利的租稅優惠待遇

(中央社訊息服務20230524 09:46:49)勤業眾信聯合會計師事務所稅務部資深會計師徐瑩瑩今(24)表示,全球經濟因為COVID-19起了蝴蝶效應,尤其疫情最嚴重時各國的封城措施,使得在家辦公及線上學習逐漸成為常態,市場對電腦及遠距通訊設備的需求遽增,在疫情與天災的壟罩下晶片市場供需失衡,全球市場高度關注半導體產業的供應鏈問題。繼美國晶片法案後,台灣於今年初通過有台版晶片法案之稱的「產業創新條例第10條之2」,並於112年5月1日預告其子辦法「公司前瞻創新研究發展及先進製程設備支出適用投資抵減辦法(以下簡稱前瞻創新研究發展支出投資抵減辦法)」之草案,為鞏固並提升台灣關鍵產業在國際供應鏈之地位與競爭力,前瞻創新研究發展支出投資抵減,創下台灣史上投資抵減優惠新高度!提醒符合申請資格之公司,應密切關注投資抵減辦法草案之動態,以爭取適用最有利的租稅優惠待遇。

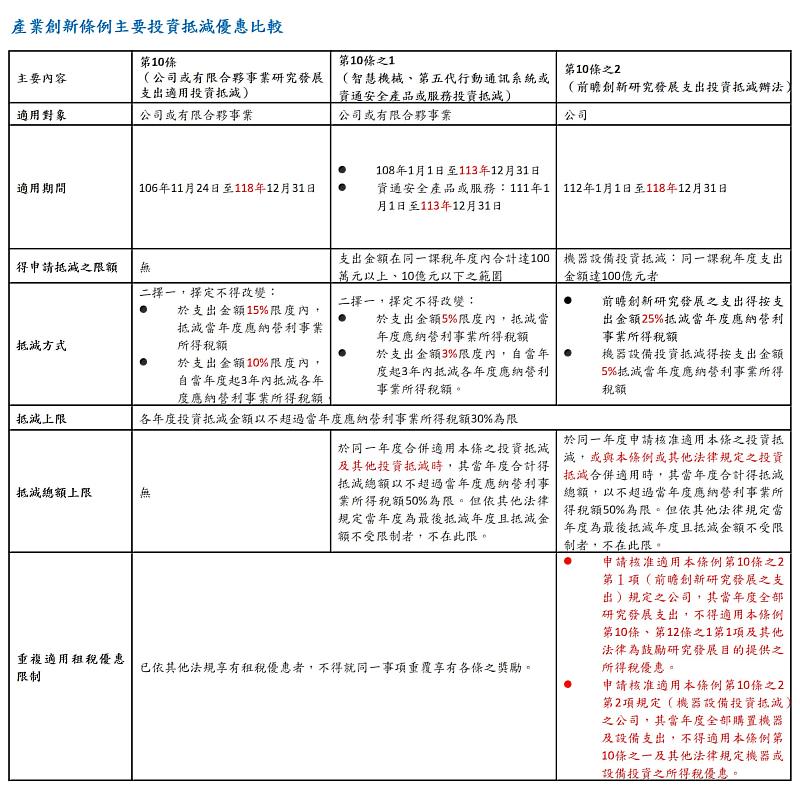

@前瞻創新研究發展支出投資抵減辦法草案重點整理

1. 適用對象: -公司:係依公司法設立之公司,是以總公司在境外之在台分公司不得適用。 -在我國境內進行技術創新且居國際供應鏈關鍵地位之公司:不限定產業,由公司於申請時提供說明及佐證資料(例如公司產品、服務於國際市場占有率、排名、進出口貿易、其他可供佐證其影響力等),經中央目的事業主管機關成立之審查小組予以審查。 2. 資格條件: -最近三年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情事;且 -同一課稅年度內研究發展費用(經會計師查核簽證之當年度個體綜合損益表金額)達新臺幣(以下同)60億元;且 -同一課稅年度內研究發展費用占營業收入淨額比率(經會計師查核簽證之當年度個體綜合損益表金額)達6%;且 -當年度有效稅率(係指公司當年度實際在台灣繳納的營所稅額占全年所得額之比率。前述分子係當年度依所得稅法第71條第1項規定計算之應納稅額減除減除境外及大陸地區所繳納之可扣抵稅額以及相關投資抵減稅額後之餘額認定,並以稅務機關核定數為準。)未低於下列比率: *民國(以下同)112年度為12%。 *參考經濟合作暨發展組織推動全球企業最低稅負制,以有效稅率15%為標準,自113年度起為15%(但由經濟部會同財政部審酌國際間施行狀況,得報請行政院核定調整為12%。)。 3. 抵減規定: -前瞻創新研究發展之支出(產業創新條例第10條之2第1項): *得按支出金額25%抵減當年度應納營利事業所得稅額,並以不超過該公司當年度應納營利事業所得稅額30%為限。 *申請核准適用上述前瞻創新研究發展之支出抵減規定之公司,其當年度全部研究發展支出,不得適用產業創新條例(以下簡稱本條例)第10條、第12條之1第1項及其他法律為鼓勵研究發展目的提供之所得稅優惠。 -機器設備投資抵減(產業創新條例第10條之2第2項): *公司同一課稅年度購置自行使用於先進製程之全新機器或設備之支出總金額達100億元者,得按該支出總金額5%,抵減當年度(指公司購置自行使用於先進製程之全新機器或設備之交貨年度)應納營利事業所得稅額,並以不超過該公司當年度應納營利事業所得稅額30%為限。 *申請核准適用前述機器設備投資抵減規定之公司,其當年度全部購置機器及設備支出,不得適用本條例第10條之1及其他法律規定機器或設備投資之所得稅優惠。 -合計投資抵減上限:公司於同一年度申請核准適用前瞻創新研究發展支出投資抵減辦法之投資抵減,或與本條例或其他法律規定之投資抵減合併適用時,其當年度合計得抵減總額,以不超過當年度應納營利事業所得稅額50%為限。但依其他法律規定當年度為最後抵減年度且抵減金額不受限制者,不在此限。 4. 更正時限:公司經中央目的事業主管機關審查當年度不符資格條件規定,且欲改適用本條例第10條、第10條之1投資抵減者,得於中央目的事業主管機關審查結果送達之次日起一個月內向公司所在地稅捐稽徵機關申請更正並副知中央目的事業主管機關,其逾期未申請更正者,稅捐稽徵機關應不予受理。

徐瑩瑩說明,前瞻創新研究發展支出投資抵減辦法草案僅限當年度抵減,不似本條例第10條及第10條之1可選擇較低抵減率、3年內抵減的彈性規定,公司應審慎評估選擇何種投資抵減對公司最有利。此外,該草案自5月1日起預告一個月,納稅義務人須留意預告期後經濟部是否會針對該草案之內容進行調整。

相關新聞

樹科大會展系攝影大賞 鳳商、華商、旗農分獲前三名

嘉藥粧品系「橙心橙意」 創意調香賽 最佳人氣獎

包機直達/輕鬆遊日本高知 台北夏季旅展秘境6大玩法速覽

農糧署東區分署辦理企業誠信講習 攜手公糧業者守護廉潔食安環境

19歲車手身懷可疑存摺 誆撿來的 警盤查露餡崩潰

周威宇把握信義房屋這優勢 先奪新秀、22個月選上店長

文藻外大廣招優秀高中生 申請入學面試到考率達九成

大葉大學工設系高中職創意防疫用品設計賽 空間膠囊奪金賞

日語教育導入AI 台日韓學者齊聚文藻研討