瑞士百達看好科技股!加碼新興市場、陸股 4月投資觀點一次看

瑞士百達資產管理4月投資觀點指出,因為美國矽谷銀行事件,市場對於Fed升息態度有所調整,預期將提振對科技股與美股的想法,並維持一段時間,美股未來幾個月可望保持韌性,將美股的評等從減持上調至中性。另外,百達仍然看好新興股票,尤其是中國股票,並且增持兩者。

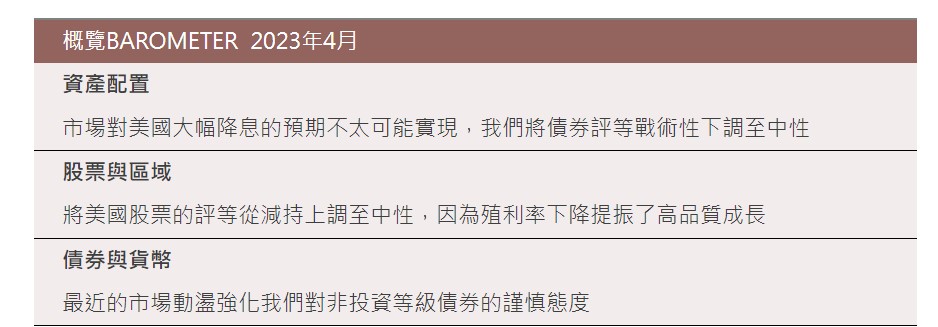

以下是百達4月投資觀點重點整理:

1.資產配置:動盪不會引發大幅降息

Fed和其他主要中央銀行的激進貨幣緊縮政策引發了部分銀行業的動盪,讓人聯想到15年前顛覆金融市場的全球信貸緊縮。

我們認為,對類似2008年的金融危機的擔憂被誇大了。然而,美國銀行倒閉和歐洲國家對收購瑞士信貸所導致的經濟動盪將很快顯現出來:全球GDP成長將在今年餘下時間放緩,並低於其長期潛力。

對於這一切事件,投資者似乎已經超前預期Fed最早將於7月開始降息。與其他央行一樣,Fed也束手無策——高通膨將阻止它在未來幾個月提供貨幣刺激,即使它認為適合採取其他短期措施來緩解銀行系統的壓力。

歐洲的前景也不是非常樂觀,但因為歐洲銀行具有充裕的資本和流動性緩衝,該地區的金融業可能比美國金融業表現要好。儘管如此,隨著歐洲央行提高利率以抑制頑固的價格壓力,預計信貸條件將變得更加緊縮,這將對風險資產造成壓力。

全球經濟中的一個亮點是新興市場,在中國的帶動下,相關市場今年的成長率可能會加速至3.2%,中國正從新冠疫情後的重新開放中強勁反彈。

中國對企業的監管出現放鬆的跡象,這可能會提振該國股票和債券的前景,這也讓我們感到鼓舞。

通膨下降和近期美元疲軟對新興市場經濟體來說也是個好消息。

我們的流動性模型呈現出喜憂參半的景象。Fed迅速應對銀行業危機,向銀行推出了一項緊急貸款計劃,通過該計劃提供了總計約4000億美元的流動性。這對市場產生了類似量化寬鬆的影響,提高我們所認為標普500指數的合理價值,提振對流動性敏感和以成長為導向的股票,並削減較長期債券的殖利率。

然而,鑑於持續的通膨壓力和經濟的韌性,我們的模型顯示,市場對Fed今年降息100個基點以及到2024年進一步降息100個基點的預期看起來非常不現實。

2.股票區域和產業:美國企業向上調整

對Fed可能很快停止升息以及由此使得美國債券殖利率大幅下跌的預期,在3月減輕了以成長為導向的股票市場和產業的壓力,尤其提振了科技股以及美國股市。我們相信這種市場動態可能會持續一段時間。美國股票的產業構成(尤其是科技公司的主導地位)應該會為投資者提供保護,使其免受經濟成長進一步疲軟的影響。出於這個原因,我們將美國股票的評等從減持上調至中性。

科技和通訊服務在美國股市中佔很大比重,這為投資者提供投資於優質成長的機會,這些股票在此階段可望表現優於整體市場。

隨著官方利率接近高點,即使市場預期今年晚些時候大幅降息是錯誤的,優質成長股票仍應表現良好。鑑於美國股市佔MSCI全球優質指數(quality index)的70%,而美國在全球股票指數中的權重為60%,這顯示美國股市在未來幾個月應該會表現出韌性。

整體而言,我們預測2023年全球企業獲利將持平。而新興市場,特別是中國可能是例外。在這些市場中,我們看到獲利有可能超過普遍預期。我們預計今年新興市場獲利成長將略高於10%,而市場普遍認為獲利將持平,而成熟市場股票的增幅僅為2%。此外,這些經濟體在控制通膨方面遙遙領先,在某些情況下變得更具有刺激政策空間。最近幾周流入新興市場股票的投資組合抵消了美國市場的資金流出。我們仍然看好新興股票,尤其是中國股票,並且增持兩者。

3.固定收益和貨幣:對非投資級債券謹慎

對風險的厭惡提高、經濟衰退的威脅、企業獲利前景疲軟。最近的事態發展對風險較高的債券來說並不是好消息。它們還加強了我們對非投資等級公司債券減持立場的信念。面對銀行業動盪,非投資級債券的利差可能略有擴大,但價值面仍未完全反映違約風險增加。貸款條件的急劇收緊並未完全反映在投資者目前承擔信用風險而獲得的利差補償中。目前Fed的貸款調查,與美國非投資級債利差自目前475個基點水準翻倍的結果一致。

在固定收益市場的其他地方,情況更加微妙。以美國公債為例,由於市場急於對Fed大幅降息以提振金融業的前景進行定價,因此殖利率大幅下降。

我們認為他們太草率了。通膨壓力尚未消退,我們認為市場現在對降息的速度過於樂觀。目前市場價格反映7月降息,這不太可能實現。

如果我們是對的,殖利率將不得不回升。然而,至關重要的是,這只會真正影響美國公債殖利率曲線的較短端。較長期債券的殖利率則完全不同。隨著經濟狀況惡化,它們可能是維持或是下降。

因此,我們仍然增持美國公債。特別是因為相比之下,歐洲公債看起來沒有吸引力。

歐洲央行比Fed更加強硬。我們同意這是必要的,因為歐元區的通膨動態更加令人擔憂,核心通膨尚未見頂。同樣真實的是,歐洲央行有能力採取更積極的立場,因為鑑於其更嚴格的監管框架,困擾美國銀行系統的問題對歐洲來說並不那麼令人擔憂。

在日本,也有一些初步跡象顯示貨幣政策制定者的態度更加強硬。日本央行擺脫超寬鬆貨幣政策的壓力越來越大,尤其是放棄其殖利率曲線控制措施,這將允許利率上升。然而,我們認為這種轉變還需要幾個月的時間,因此目前對日本公債保持中立。

我們透過瑞士法郎和黃金的多頭部位來對沖我們的風險部位。

相關新聞

高市海洋局延續推動廢漁網回收作業 將擴增至30公噸

義大Outlet Mall 「星空野餐趣義大」活動 邀您欣賞奧斯卡大片

馬辣土芒果季無限量供應 還有機會二人同行一人免費

中國環台軍演! 國防部:共機39架次越中線及侵入周邊空域

新北擴大限塑!5月起飲料店禁用塑膠一次用飲料杯

狗狗打劫外送!下秒「完好無缺」果斷放棄 網一看內容物笑瘋:狗都不吃

東京食品展後台南只一櫃農產品啟航日本

「烏日站」傻傻分不清 轉乘台鐵請到這些車站

吳若權站台處女秀獻給「她」 稱許:台灣政壇迫切需要的活水