資誠:車聯網商機興起 業者應即早數位轉型

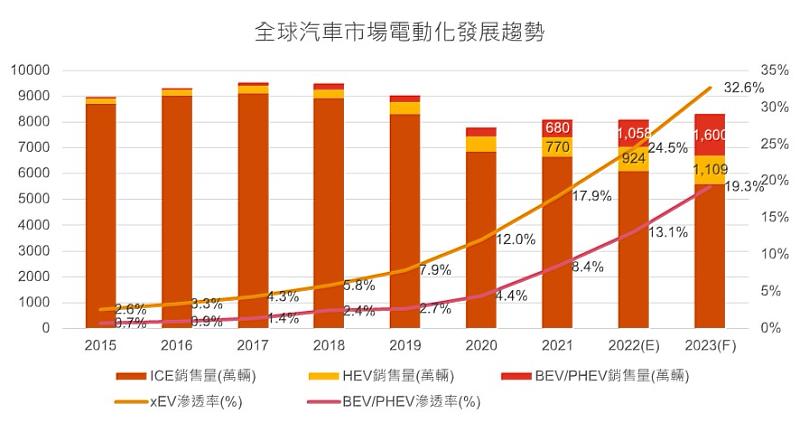

(中央社訊息服務20230406 10:52:57)由於2022年汽車晶片短缺的問題逐漸獲得解決,全球汽車市場銷售量達8,092萬輛,與2021年銷售量持平。但由於全球各國政府淨零碳排發展路徑及禁售燃油車的政策引導之下,汽車市場產品結構卻呈現巨大轉變,其中電動車市場呈現爆發性成長趨勢,全年度插電式電動車(BEV+PHEV)銷售量達到1,058萬輛,佔總體汽車銷售量的13.1%,若再加上包含輕混、油電混合動力車等產品,其佔整體汽車市場銷售比重已達24.5%,傳統燃油車銷售量則呈現第五年的連續下滑。

資誠科技產業研究中心主任鄭雯隆表示,預估在2023年插電式電動車與油電混合動力汽車的銷售比重仍將持續上升,其中BEV+PHEV銷售比重將來到19.3%,再加上油電混合動力汽車更將達到32.6%的比重,傳統燃油車銷售將萎縮至僅佔整體汽車銷售量的67.4%,並預期呈現逐年下滑的發展趨勢,此外,值得注意的是全球插電式電動車銷售量在2022年已超越油電混合動力車,成為新能源汽車銷售的主流產品。全球汽車市場電動化發展趨勢如圖一所示。

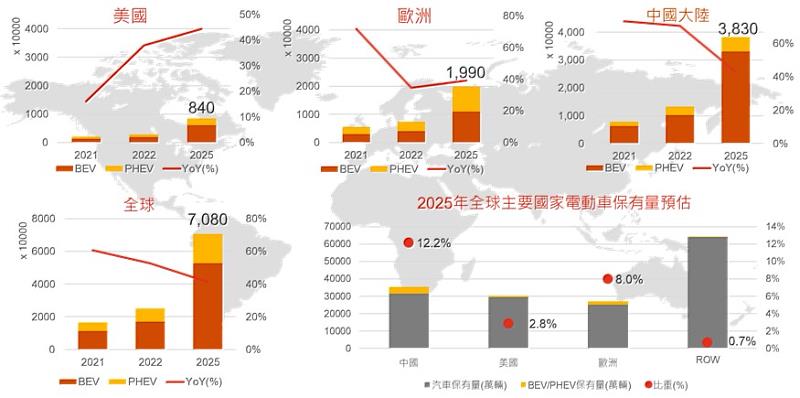

隨著電動車前裝市場銷售量逐年攀升,伴隨而來的便是電動車保有量也將因此快速提升。根據IEA及PwC Global的統計數據,資誠科技產業研究中心預估2022年全球插電式電動車保有量已達2,510萬輛,並預估2026年將達7,080萬輛,2022年至2026年間的複合成長率為29.6%,屆時插電式電動車保有量佔全球比重將達4.5%(全球電動車保有量發展趨勢及佔全球比重如圖二所示)。

隨著插電式電動車保有量的逐年提升,資誠聯合會計師事務所台中分所所長暨電動車產業主持會計師徐建業提醒,由於電動車與傳統燃油車的產品架構不同,售後維修保養、二手車銷售等市場樣態與傳統燃油車截然不同,業者應留意售後市場變動,並即早布局充電服務、未來出行服務及車聯網售後服務,創造電動車售後服務新價值,並避免傳統售後市場變動產生的風險。

由汽車產業價值鏈總體規模觀察,結合McKinsey的研究成果及資誠科技產業研究中心的推估,2022年包含汽車整車生產與銷售服務、汽車售後服務及未來出行與車聯網等市場規模合計為51,520億美元,其中整車生產與銷售服務仍為價值最高的環節,佔整體價值鏈比重達82.5%,售後服務市場則為7,520億美元,車聯網與未來出行服務則為1,500億美元,佔整體市場比重仍低;預估到2030年,整體汽車價值鏈規模將達88,870億美元,各主要產業環節均維持成長動能,但整體市場結構已由汽車銷售為主導的模式轉變為服務收入大幅增加的產業鏈結構,汽車整車生產與銷售服務比重降低至70%,車聯網與未來出行服務等新的售後服務市場將大幅成長至15,000億美元的規模,為2022年市場規模10倍。以下就未來汽車產業價值鏈各環節未來發展趨勢展開說明。

一、汽車整車生產與銷售服務市場仰賴新興市場汽車銷售量的成長及產品附加價值提升下消費者願意支付的溢價

細部觀察影響各產業鏈環節未來發展的主要因素,其中汽車整車生產與銷售市場成長動力來自於汽車保有量仍低的開發中國家及新興市場,隨經濟發展而帶動汽車銷售量的成長;相對的汽車保有量高的成熟市場隨著汽車保有年限的提高,市場趨於飽和並呈現緩步下滑的趨勢,在總體經濟環境穩定發展的情況下,將以每年平均2%左右的幅度持續成長。另一方面,則是汽車市場本身產品結構由於全球政府節能減碳發展路徑及企業ESG轉型趨勢下,以及為了更安全、舒適的駕駛體驗,願意為電動車、ADAS系統、高階自動駕駛、智慧型座艙等功能支付更高的溢價。

二、汽車售後服務市場雖然因為汽車保有量的持續增加而仍維持成長趨勢,但在電動車及自動駕駛的普及之下,將對汽車售後市場帶來前所未有的挑戰 (一)電動車維修保養成本更低、保養週期更長 電動車由於產品結構上少了引擎、發動機等關鍵部件,在維修成本上減少了周邊耗材、損耗及零件更換的成本及定期保養的油品費用,再加上電動車採取電能回收系統,能大幅降低對煞車系統的依賴程度,即便電動車產品將因電池、馬達、電控系統的導入將衍生相關保養成本,但車廠也提供更高年限的保固讓消費者安心採購電動車款;電動車也因為車重更高、扭力更大,將使用更耐磨的輪胎,並縮短換胎週期,但總體而言,電動車的保養費用相較於傳統燃油車將降低34%的保養成本,且就目前市售的電動車產品來看,其保養週期多為1年2萬公里或2年4萬公里,相較於燃油車半年1萬公里的保養週期更長。因此,相較於燃油車而言,電動車的保養成本更低、且回廠保養週期更長,在汽車市場結構朝電動化轉型的發展路徑之下,將對售後服務業者帶來衝擊。 再者,隨著自動駕駛及ADAS系統逐漸往中低階車種普及的趨勢之下,汽車的安全性提升且事故率降低,並且不易發生重大事故,車主回廠維修的機率更低。

(二)電動車成本仍有壓縮空間,加上電池壽命問題,影響二手車售價 電動車中佔成本比重最高的電池系統在電池芯、模組及電池包技術仍有及大的進步空間,包括採用更安全更低成本的電池材料配方、更大的電池芯、更簡化的模組設計,以及更具空間使用效率的電池包設計,都有助於電池成本、電控系統及相關功率元件的成本降低,新車售價隨電池成本降低的趨勢下,將直接壓縮二手車的價值。

再者,受到電池充電循環次數的影響之下,在二手車交易時新車主必須考量的一大因素便是電池的健康程度,倘若電池的健康程度已降低,更換一組新的動力電池的成本將所費不貲,雖然車廠也提供動力電池系統高年限、高行駛里程的電池保固,但超出保固年限的二手電動車無可避免地將面臨乏人問津的窘境。

(三)電動車維修對場地、設備、人員都有更高的要求,提高車廠成本 電動乘用車目前使用的電壓多為400V的系統,未來更有機會提高到800V或以上的規格,由於高度電氣化的架構,對於維修場地乾燥、絕緣、除塵、通風的要求程度更高;同時也要求使用絕緣化、專用化及電氣化的維修檢測設備;並且對於維修人員對動力電池、驅動馬達、電控系統、軟體的Bug,以及更多的ECU及感測器故障必須具備維修能力,車廠必須耗費成本提升維修場地、設備規格,並且提供維修技師更多電動車的維修培訓,車廠銷售電動車後為了服務車主日後的維修需求,也必須進行相對應的投資。

三、汽車價值鏈變革中最值得關注的重點為車聯網、自動駕駛、未來出行及電動化發展趨勢下所帶動的新商機

鄭雯隆提醒相關業者,未來汽車產業價值鏈中傳統價值鏈的成長動力趨緩,新的成長動力將來自於充電站營運、網約車與共享模式、車聯網應用(月租費、訂閱制功能選配、大數據的蒐集及相關應用)等三大方面。

(一)充電站營運將快速興起,提供電動車主便利的充電服務 以全球電動車發展速度較快的中國大陸、歐洲與美國等國家為例,各國政府為因應電動車的快速普及已加速充電站建置工作,而公共充電樁主要目的係提供電動車車主短時間快速充電為主,因此快速充電樁的建置速度將高於慢速充電樁。排除私人充電樁設備,根據IEA的統計數據,資誠科技產業研究中心預估,2022年中國大陸公共車樁比約為10:1、歐洲為12.3:1,美國則是11.2:1的比例,全球公共充電樁數量將達到222萬座的規模。依據在各國公用充電樁建設相關政策推動之下,2030年將可望達到1,290萬座,屆時電動車普及率較高的主要國家將達到10:1的車樁比,2030年全球充電樁將達1,290萬座的規模,快充與慢充比重將由2022年的1:2提升至2030年的1:1.74,充電樁生產、設計及施工、售電及再生能源業者、充電服務營運商等相關業者將迎來商機。

(二)結合大眾運輸與叫車及共享模式的MaaS服務將成為主流商業模式 傳統消費者購買汽車是由於擁有一輛汽車除了擁有汽車本身所帶來的價值外,並且以一台車滿足各種出行的需求,但是在網約車與手機叫車、分時租賃的共享模式逐漸普及之下,消費者將重新思考購買汽車的目的與使用車輛的目的是否一致,買車的用途不外乎是為了實現出行的便利性,倘若透過大眾運輸系統及網約車服務、分時租賃可以滿足需求且更具效率,那消費者將更加傾向於採用大眾運輸結合叫車或分時租賃所結合而成的MaaS(Mobility-as-a-Service)服務業者所提供的運輸整合服務,享用依使用計費的運輸服務。當然,這必須依賴完整的車輛與車聯網技術平台、大眾運輸基礎設施、數據與應用服務解決方案的整合,其效用取決能否提供更多的商業化服務、降低客戶經營成本、提升客戶用車效率及安全性以及產品及服務的合規性。

(三)車聯網應用商機無限,車廠數位轉型需從了解消費者著手打通虛實通路、建構數據庫,精準描繪用戶畫像進行布局 徐建業特別強調,車聯網時代來臨,車輛連結網際網路後,車廠除了可對消費者進行車聯網訂閱付費功能收取額外費用、車主為訂閱制功能付費並提供OTA (Over the Air) 線上系統更新服務。當發現車輛有潛在安全疑慮而需大量召回維修通常會對車廠產生高額成本,在車聯網時代車廠可透過OTA進行軟體或設定更新以處理車輛可能的問題進而節省召回成本。此外,車廠並可透過汽車、手機app、會員經營等數位化轉型工具蒐集客戶的使用數據,再加上雲服務平台、工業4.0系統、人工智慧賦能的資料分析技術及數據驅動的新商業模式的加值之下;一方面可更加清楚了解車主使用車輛的習慣,作為未來產品改良、新車型零組件改良與設計的參考依據,並可透過客戶的使用習慣,精準描繪客戶或潛在客戶的畫像,得知哪些客戶族群對產品的興趣及偏好、得知客戶如何使用車輛、得知客戶的出行習慣、得知客戶日常消費習慣,也可依據客戶偏好推播產品訊息進一步提升客戶的黏著度。而上述數位轉型發展也將成為未來汽車產業價值鏈中最具發展價值的關鍵環節,國際車廠已紛紛投入發展,國內業者更不容忽視,應儘早進行規劃布局。

圖一:全球汽車市場電動化發展趨勢

Source:PwC Global;資誠科技產業研究中心預估,2023/04

圖二:全球電動車保有量發展趨勢及佔全球比重

Source:IEA;PwC Global;資誠科技產業研究中心預估,2023/04

圖三:汽車產業價值鏈結構變化與影響因素

Source:McKinsey;資誠科技產業研究中心預估,2023/04

相關新聞

老梅綠石槽臉綠了 順遊富基漁港大啖現撈啊!

國家核心關鍵技術項目應從立法目的出發,審議時須注意業界代表之參與

共軍機艦持續臺海周邊活動 國軍嚴密監控應處

原住民族的法律事,「哈Law」來幫你解決! 《LIMA幫幫忙-哈Law,有事嗎?!》4/6邀你一起線上探索!

東華通識教育大師典範講座:林育安教授談探索兔子生理行為習性與應用

臺科大講座教授黃國禎創新數位學習 教育領域排名全臺第二 獲111年國科會傑出特約研究員

國臺交與大家共同創造最「樂」的兒童節記憶 2023年「一起航向偉大的航道吧~」親子音樂會

IQM Quantum Computers 宣布設立新加坡辦事處,向亞太地區擴張全球業務