對保完也不能高枕無憂!4大注意要點 最慘恐被拒絕核貸

好房News/

3 年前

好房網News記者唐主桂/綜合報導

買房環節複雜,從看房、下斡旋、簽約、用印、完稅到交屋,每一個過程都有細節需要注意,一個不小心,可能都會嚴重影響到自身的權益,而「對保」這件事可以說是交屋前最後一個大關,又有什麼該注意的呢?

臉書粉絲專頁《賣厝阿明 知識+》就提醒,不少人會認為對保就只是和銀行對對資料、確認貸款細節,雖然看似簡單,但其中卻還是需要注意的事項,並列出四大注意事項。

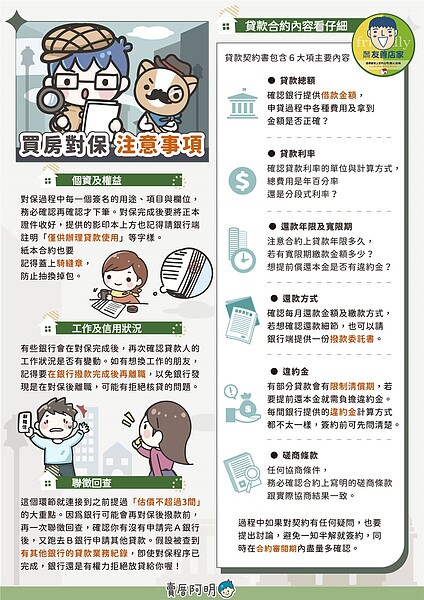

1.貸款合約內容看仔細

賣厝阿明表示,貸款契約書中會包含貸款總額、貸款利率、還款年限及寬限期、還款方式、違約金、磋商條款等6大內容,除了確認貸款總額在扣除各項費用的數字後是否正確、利率計算的基準等事項外,也需要注意合約上所寫的還款條件、還款方式是否和口頭提到的一致。

另外在簽下契約前,如果有任何疑問也要提出討論,避免一知半解就簽約,在合約審閱期內,能多看幾遍就多確認。

2.個資及權益

對保過程中每一個簽名的用途、項目與欄位,務必確認再確認才下筆,對保完後記得要將正本證件收好,提供影印本上方記得請銀行端註明「僅供辦理貸款使用」等字樣。紙本合約也要記得蓋上『騎縫章』,防止被抽換掉包。

3.工作及信用狀況

賣厝阿明提醒,有些銀行會在對保完成後,再次確認貸款人的工作狀況是否有變動,也因此,如果是想要換工作的人,要在銀行撥款完成後再離職,以免銀行發現是在對保後離職,可能會有拒絕核貸的問題。

4.聯徵回查

銀行在對保後撥款前,還是有可能再次進行聯徵回查,確認買家是否在申請完房貸後,又到另一間銀行申請其他貸款,如果被查到有其他銀行貸款紀錄,銀行會覺得有急迫資金需求,將其歸類在高風險貸款者,在這個狀況下即使對保程序已完成,銀行還是有權力拒絕放貸。

相關新聞

新化都市計畫第3次通盤檢討實施發布

勁報

3 年前

毛骨悚然!廢墟風套房158萬求售、廁所如滲血 網嚇壞:會有鬼從天花板出現

好房News

3 年前

超有感!千萬房貸月繳破5萬 專家揭3契機:「價量背離」還在高點

好房News

3 年前

姊妹過戶「買賣比贈與」節稅?她這樣做省下38萬 更向銀行貸出626萬

好房News

3 年前

中華軟協與亞洲大學 簽屬數位轉型產學MOU

中央社

3 年前

紅帽天使不「踢館」警一分局治交安攜手宣導慶耶誕

News586

3 年前

中共機艦臺海周邊活動 國軍嚴密監控應處

軍聞社

3 年前

裝甲586旅作戰計畫演練 實戰化訓練建構堅實防衛戰力

軍聞社

3 年前

身心科病房難得過耶誕 臺中慈院節慶溫馨暖病人

慈善新聞網

3 年前

以「假投資」為餌誆騙國人!高市刑大破獲個人水房

焦點時報

3 年前