2023投資展望搶先看!第一金投信:先守後攻 留意這些類股|財經

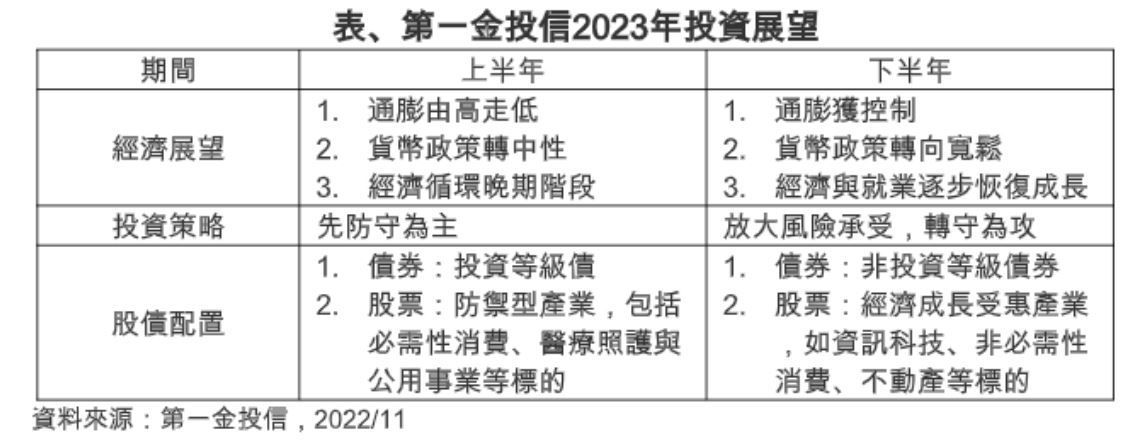

2022年是全球金融市場經歷大動盪的一年,展望2023年,第一金投信投資長曾志峰指出,研判上半年通膨由高走低,步入經濟循環晚期階段,預期債券表現將優於股票;下半年隨貨幣政策轉向寬鬆,股票表現可望優於債券,2023年上、下半年宜採「先守、後攻」投資策略,守株待兔靜觀轉變。

曾志峰表示,2023年美國長短期債券殖利率倒掛現象仍存在,待市場降息預期出現後才可能扭轉,研判此輪聯準會升息循環可能在明年第一季結束,升息幅度預估達20碼,這是歷年來升息幅度與升息速度最快的一年。

曾志峰分析,從歷史統計觀察,升息循環結束到降息循環開始,間隔期介於1個月至15個月間,平均值則為6個月,此輪升、降息循環間隔期判斷應在平均值以上。

投資策略上,曾志峰建議,上半年在股債的配置先採守勢,債券以投資等級債券為主,主因貨幣政策調整即將結束,殖利率與利差上攀至高點區間,隨經濟趨緩與降息預期浮現,投資級債券可望較有表現空間;股票配置同樣是以防禦型產配置為主,建議加碼標的為經濟循晚期或衰退期,受通膨與景氣衰退影響較小的必需性消費、醫療照護與公用事業等標的。

對於投資等級債券的進場觀察指標,曾志峰指出,觀察10年期公債殖利率在4%的水準附近是較佳進場點,預期此波利率循環10年期公債殖利率峰值在4%至4.4%區間,目前投資級企業債券相較公債仍有150點至160點的信用利差,投資級債券殖利率在5.5%是長期合理投資水準。

一旦下半年通膨明顯回落,全球貨幣政策可望轉向寬鬆,則可放大風險承受度,轉守為攻,曾志峰表示,屆時可留意與利率敏感度較高的產業,如資訊科技、非必需性消費、不動產等標的,這類經濟成長循環受惠產業較有機會在利率走低、基本面改善、經濟向擴張循環,帶動股價表現。

債券標的則建議配置非投資等級債券標的,在經濟走緩下,曾志峰仍提醒,非投資等級債券仍需動態關注通膨、利率政策,與信用違約是否攀升等現象,下半年的經濟循環轉折階段,非投資等級債券信用狀況是否承壓,採中性看法,不過,信用利差可望擴大至高點,宜掌握長期投資價值。

花旗集團則是預期2023年全球經濟走緩,考驗企業營運韌性。花旗(台灣)銀行商業金融事業群負責人余苑菱表示:「展望2023年經濟仍舊充滿許多不確定性,企業進行海外投資,需要透過多元化策略重新佈署,藉由分散供應鏈降低營運風險。2019年中美貿易戰時,第一波的企業開始將生產基地前進東南亞;今年,花旗觀察到電子、手機上下游與半導體產業,也陸續將業務與營運版圖擴展到東協或其他國家。面對美元走強與亞洲貨幣的匯率動盪,建議企業善用數位化的服務平台,隨時隨地掌握全球交易,分散與降低匯兌風險。」

柏瑞投信表示,根據Bloomberg統計,10月份共計有5檔特別股的信用評級被調升、僅1檔特別股的信用評級被調降;2022年以來總升/降評件數分別為80件及34件,被調升信評的件數仍明顯高於被降評的件數。此外,10月整體特別股市場的淨供給略為減少,指數總成分檔數下降到207檔,預期在供給下滑、需求不減下,技術面可望支撐特別股價格。

【往下看更多】

● 汽車運輸業紓困振興整理包 // 不管大車、小車 都有補助喔!

● 美國升息3碼!各大投信股債操作建議 一次看|財經

● 大學學費漲一成,父母薪水卻凍漲,沒錢只能休學打工去|財經

● 品觀點|胡偉良的財富人生:疫情是最真實的放大鏡:窮忙都因為不懂得自我克制|財經

相關新聞

鳳山溪鳳凰橋整修增亮點 居民晚間休憩好去處│高雄

客貨分流!高雄港洲際貨櫃中心聯外貨櫃車專用道動土│高雄

新加坡聖誕節、跨年一路嗨 展「新」體驗

批剝奪選舉權 國民黨:民進黨策略是降低投票率

本土新冠11/24增16015例、65例死亡 增2童得MIS-C累計179例

遭控贈送拉麵涉嫌賄選 張善政競辦公布拉麵成本發票符合規定

致用高中與國外校際合作線上視訊教學課程 提升學生英語能力及培養國際觀

中山劇藝112級《最後的遺言》、《目前想不到》畢業公演

北醫新國民醫糖腎共照系統 提升病患照護品質