好房網News記者蔡佩蓉/台北報導

低利率會是永久的嗎?8月底南韓面對通膨、房價飆漲升息1碼,為近3年來首次升息,巴西面對通膨惡化,也藉由猛速升息手段抑制。台灣目前通膨溫和,不過,資金氾濫導致房市過熱,從都會區到鄉下全都漲,專家也警示,別為了低利率追高房價,要理性評估自己的購屋負擔能力。

「一千萬有找 40坪+屋齡10年 六都首購天堂曝光」報導中揭露各區1000千萬元以內可買的正三房產品,不少中南部網友卻驚恐,「要花1千萬才能買房了嗎?」許多剛性需求首購,更只能無奈扛起房貸。

低利率、追高房價,若升息每月房貸壓力馬上變大。圖/資料照

建國地政士事務所所長劉坤圖表示,照目前全球有升息可能性,買房時換算貸款利率也很重要,但目前年輕人面臨到的,是「低利率誘使買高房價」,若以貸款1000萬,貸款8成等於買約總價1200萬房子,即便現在利率創史上最低、首購利率約1.4%,但換算光是一年銀行利息就要14萬。

拆算每月約繳息1萬1666元,等於是租小套房的月租金,另外,貸款本金1000萬,若20年償還每年要還50萬,每月本金4.16萬,加上利息,每月房貸(本金加利息)約5.3萬;若30年攤還,本金為2.77萬,加上利息,每月房貸約3.94萬。

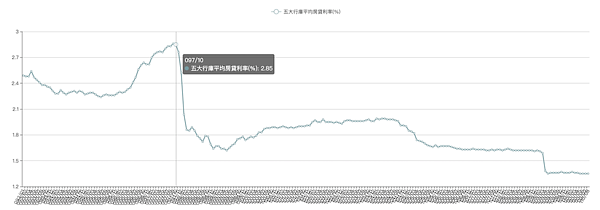

劉坤圖說,若房貸利率升到2%,貸款1000萬,每年利息變成20萬,每月利息支出就要1.66萬,等於一個月利息支出多了約5000元。不過,對照五大行庫平均房貸利率逾2%,距今是出現在2009年1月,而2015年4月出現過平均房貸利率1.99%。

2004年至2021年8月,五大行庫平均房貸利率走勢圖,2008年金融海嘯時台灣跟進美國大幅降息。圖/翻攝自內政部不動產資訊平台

劉坤圖認為,每月利息多5000元,看似輕鬆,但上班族要爭取每月加薪5000元恐怕都不容易,現在最怕年輕人誤以為低利率,可以輕鬆扛房貸,錯算買了超高房價,繳息也多、房貸本金壓力也大。

他表示,目前許多人還是有自住剛性需求,要結婚了得備房,生小孩空間不夠得換屋,但建議要理性評估負擔能力,畢竟房價不可能永遠漲不修正,人生也不會永遠順遂,30年房貸人生,可能會有健康、換工作減薪等風險,別把房貸壓力扛那麼重,買房一定要量力而為。

◎延伸閱讀: