房地合一2.0通過 北市建議長期應朝向實價課稅

好房News/

5 年前

好房網News記者王惠琳/台北報導

立法院於今年4月9日三讀通過「房地合一稅2.0」所得稅法修正案,提高交易移轉成本,台北市財政局認為,影響房市的因素很多,除了貸款成數、利率調整及實價登錄機制外,尚需搭配稅制改革。因此建議應同時搭配囤房稅改,提高多屋者囤房稅負,以減少房屋閒置浪費;長期應推動「房地合一實價課稅」,使稅制更合理。

台北市財政局表示,針對囤房持有稅部分,財政部於今年2月公布全國非自住住家用房屋數量,並於3月表示,囤房稅為「健全房地產市場方案」中長期措施,將持續蒐集各界意見,審慎評估。鑑於台灣目前不動產租稅負擔相較國外低,且各界也多反應房屋持有成本偏低,北市考量「住」是基本人權,為達居住正義,提出三大建議:

北市建議囤房稅應同步改革,長期應推動「房地合一實價課稅」,使稅制更合理。示意圖/好房資料中心

一、中央推動房地合一所得稅,增加移轉稅成本,建議中央再修法提高囤房稅稅率,建立更公平合理稅制。

北市財政局指出,立法院三讀通過的「房地合一稅2.0」所得稅法修正案,延長「短期移轉」的期間,但如囤房成本過低,囤屋者可將空屋繼續閒置,於空置一定期間後再出售,反而讓房市供給更有限,因此房地合一所得稅與囤房稅制應一併實施,才有助健全房市。

北市為了提高房屋供給,考量108年起造人取得使用執照後,於1年內銷售並完成移轉登記房屋占核發使用執照房屋已近7成,近期房市熱絡,109年1月至2月核發使用執照房屋,已銷售約83%,已提案修正起造人適用優惠稅率的待銷售期間由3年縮短為1年。

財政局指出,除起造人外,北市已實施囤房稅,最高稅率為3.6%,由於房地合一2.0修正案是全國適用,大部分地方未建立囤房稅制度,兩者稅制未能有效配合施行,防堵短期炒作不動產效果有限,因此建議中央應再修法,全面提高囤房稅率,以釋出餘屋,平衡區域發展,建立更公平合理的房屋稅制。

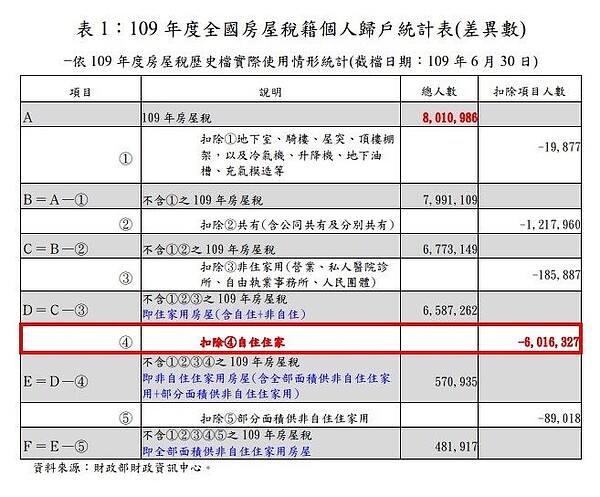

二、財政部發布全國個人非自住僅48萬餘戶,未分析法人及600萬戶自住房屋實際使用情形,難以看出囤房全貌,建議應將自住3戶及法人持有狀況納入統計分析。

財政局說明,住家用房屋包括自住及非自住,要瞭解囤房情形,應全面統計分析。但財政部今年2月僅發布全國個人非自住48萬餘戶的歸戶統計資料,未包括約600萬戶(持有3戶以內)的自住房屋,認為這部分自住房屋是否假借自住之名,做囤房之實,無法知悉。另該歸戶資料,並未統計法人房屋持有狀況,實際上無法看出囤房全貌。

財政局指出,目前全國僅台北市自107年至109年利用低度用水用電資料清查18000餘件自住房屋實際使用情形,以瞭解是否有囤房之實,已有9600餘件改課為非自住,總計增加稅額9500餘萬元,效益顯著,因此建議應將3戶自住房屋及法人持有狀況納入統計分析,以窺囤房全貌,才能有利政策評估。

109年度全國房屋稅籍個人歸戶統計表(差異數)。圖/北市財政局提供

財政部發布全國非自住住家用房屋稅籍個人歸戶統計表。圖/北市財政局提供

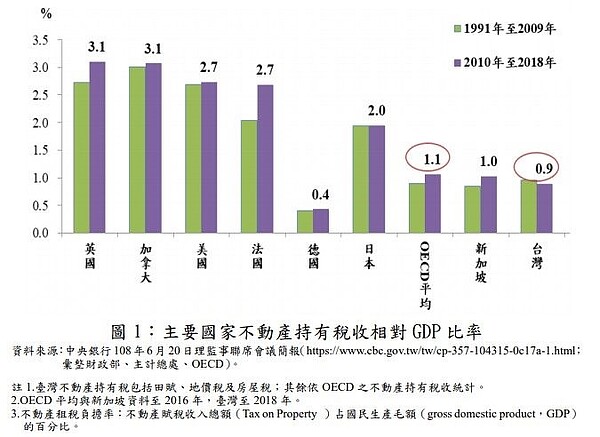

三、我國不動產租稅負擔較低,建議長期應朝向房地合一實價課稅。

依據央行前年6月20日理監事聯席會議發布資料顯示,OECD主要國家2010年至2018年不動產持有稅收相對GDP比率,英國、加拿大及美國不動產租稅負擔率平均值分別為3.1%、3.1%及2.7%,鄰近台灣的日本及新加坡分別為2.0%及1.0%。而我國不動產租稅負擔率平均值為0.9%,低於OECD平均值1.1%,顯示我國不動產租稅負擔較低,仍有檢討改進空間。

財政局表示,現行房地稅基採分離估價且房屋稅與地價稅自住認定不一,建議中央長期應以實價登錄資料,配合大量估價,建立資料庫,合併課徵不動產持有稅。財政局強調,「房子是用來住的,不是用來炒的」,對於攸關民眾居住議題,中央與地方應攜手合作,儘速修法提高持有多戶房屋的成本,同步改革囤房稅,並加強空屋清查以釋出空閒房屋,落實居住正義理念。

主要國家不動產持有稅收相對GDP比率。圖/台北市財政局提供

相關新聞

她25歲買3千萬房遭網酸 母與友人抱不平揭「理財觀念」!

好房News

5 年前

妻懷雙胞胎尪立刻賣3房訂透天 結局卻超崩潰!

好房News

5 年前

送禮給管理員好處超多?過來人嘆:負擔更重......

好房News

5 年前

申請房貸既期待又怕受傷害? 內行人揭日本經驗盼台學習

好房News

5 年前

房產不屬於房地合一課稅範圍 如何計算財產交易所得?

好房News

5 年前

南紡購物珠寶配件感恩回饋 為媽咪獻上永恆的愛

大成報

5 年前

中油宣布26日起汽油調降0.1元、柴油調降0.2元

桃園電子報

5 年前

侯友宜表揚60位模範母親 致贈金戒指與獎牌及抽機票

台灣好新聞

5 年前

杜元坤受邀佛光山南台別院 主講健康新膝望

大成報

5 年前

【有片】警:你家在哪?醉男咆哮回應拒就醫

桃園電子報

5 年前