【朱成志專欄】貿易戰暫緩 再攻11000

朱成志/萬寶週刊社長

習近平在6/29川習會開場白:「48年前的1971年,離這裡一百多公里的名古屋,當時31屆世界乒乓球錦標賽,中美運動員在那裡友好互動,於是就出現了乒乓外交,創立了小球轉大球的歷史佳話。8年後,1979中美建立了外交關係,現在40年了,國際情勢和中美關係也發生了巨大變化,但一個基本的事實始終沒有變,那就是中美合則兩利,鬥則俱傷,合作比摩擦好,對話比對抗好」。

川普居然大讓步,全球股漲,熱錢又動了,比特幣一度逼近13000美元但大漲大跌大震盪,挖礦概念股撼訊(6150)等起伏不定;黃金再創六年新高,突破1400美元大關,佳龍(9955)、光洋科(1785)這二檔黃金概念股線型轉強,估計佳龍由去年每股虧2.62元為0.4元,光洋科EPS約1.4元,但前者比較容易隨資金起伏。

川普為選票大讓步 全球大漲

原先市場想了三套美中貿易戰劇本,結果比市場預期更樂觀,川習會及川金板門店實境秀,川普為了選票,演的很爽,也緩和了全球緊張情勢。6/29川習會80分鐘就決定恢復貿易談判,美方無限期「暫停」對3,000億美元大陸製品加徵關稅,並將允許美國企業能出售沒有重大國安問題的設備,但川普未承諾將華為移出黑名單,白宮首席經濟顧問庫德洛強調「非大赦」,鷹派議員也反彈,但全球已先鬆一口氣。

川普誇口「贏得」貿易戰,也不忘批評聯準會「完全沒幫上忙」。美國聯準會FED主席鮑爾表示:「全球經濟成長面臨的風險已增,不久後可能降利率,但也捍衛央行決策自主,強調不會屈服於川普力促大幅降息的政治壓力」。估Fed七月不會降息0.5%,可能最多只有一碼0.25%,利多不要用光,反而對股市更好。

G20通過減少海洋塑膠垃圾的「大阪藍海願景」(Osaka Blue Ocean Vision)方針,提出到2050年將海洋塑膠垃圾降至零。但巴黎氣候協定除美國以外,其餘19國都再次承諾全面落實協定,美國則重申退出的立場;川普還是商人,不是神經病,他一切為了選票考量,「讓步中國」也是因為貿易戰打了14個月,民調仍輸給民主黨5位候選人,不得不改變,S&P500再創新高,台股7/1漲到10914點,離「萬一大關」很近,卻又不易站上,接下來OTC及不佔指數的小股表現會比較好。

華為供應鏈下半年大復活

當然中國也釋出善意,將購買 54.4 萬噸美國黃豆,這是今年 3 月底以來美國對中國最大筆的黃豆出口,給川普面子,讓他在中西部農業州的選票穩固。川普放鬆華為,立刻造成供應鏈大漲,7/1大立光、聯詠(3034)、穩懋(3105)、台光電(2383)、易華電…等「委屈股」漲停,另外由於整個華為供應鏈當中絕對少不了的散熱模組、PA功率放大器、觸控IC、銅箔基板、手機鏡頭..等等,這些相關的供應鏈都看漲。

華為占比非常高的易華電(6552)原本在今年3月創下天價156.5元,在今年5月受到貿易戰加重以及封殺華為供應鏈影響,股價大跌到6/6的86.4元,每個月營收還在創新高的公司,只有本益比高低認定的問題,一旦解除心防,立刻拉出漲停板,若百元以下逢低可以布局。

當然華為供應鏈也和iPhone供應鏈許多重複,大立光(3008)因為是股王相對委屈,從5月初的4900元,慘跌到6/6的3255元,在這次的利多之下,是用跳空漲停的方式突破所有均線,7月初回到4300元之上,彈升千元很快,但4000元大關仍將來回測試。玉晶光(3406)股性活潑潑辣,原本從4月高點523元慘跌到289元,如今也重新彈升到448元,玉晶光真正反應的是新iPhone三顆鏡頭,最主要的高階鏡頭還是用大立光,但廣角鏡頭是用玉晶光,另外二顆便宜鏡頭造成玉晶光成長力強,本益比拉升非常高,今年EPS估計萬寶調升為10元,40倍以上的P/E,但外資今年買玉晶光3320張,反而賣1512張大立光,這就是逼近11000點的詭異現象。

散熱模組一向都是今年5G題材主流,因此包括双鴻(3324)創天價164元領頭帶動的散熱族群,也都非常值得重視。這一波聲學元件,非常值得重視康控-KY(4943)成為本期封面人物,上期我就分析過,因為過去是透過立訊及美律才打入iPhone,現在已經直接進入iPhone供應鏈,因此股價這一波飆升突破年線,衝到190元附近,完成去年10月以來的大底,技術線型非常強悍,後市想像空間很大。當然在華為的威力之下,包括像聯詠、矽創(8016)…也都會非常強勢。

同樣屬於5G題材的銅箔基板類股,絕對今年重要的主軸,台燿(6274)已經分析過好幾次,已經在這個利多之下,突破歷史新高衝到133.5元,聯茂(6213)也創下122元新高,台光電也突破百元大關,到104.5元。當這三檔都把股價拉開來之後,騰輝電子-KY(6672)如果Q2獲利數字沒有差距太多的話,在80元不到的底部,未來想像空間也很大。

習近平G20五大開放帶動內需經濟

G20峰會,習近平宣布5項重大開放措施:

1 大陸即將發佈2019年版外資准入負面清單,進一步擴大農業、採礦業、製造業、服務業開放。

2 新設6個自由貿易試驗區,增設「上海自由貿易試驗區新片區」,加快探索建設「海南自由貿易港」進程。

3 大陸將進一步自主降低關稅水準,努力消除非關稅貿易壁壘,大幅削減進口環節制度性成本。

4 大陸將於2020年起實施新的「外商投資」法律制度,將全面取消外資准入負面清單之外的限制。

5 大陸將推動早日達成區域全面經濟夥伴關係協定,加快中歐投資協定談判,加快中日韓自由貿易協定談判進程。

中國不想「只」單獨對美國做出特別的承諾,川普的貿易戰施壓,習近平打算趁機「由外壓內」進行內部的大改造,所以這五項重大的開放措施,其實是擴大開放中國未來的內需市場,讓外資企業能大量進來和內資企業競爭,這對全球都是新的利多機會。在G20這種重要的會議宣布,他想拉攏許多國家。未來長線的大陸內需市場,將會更吸引台商。

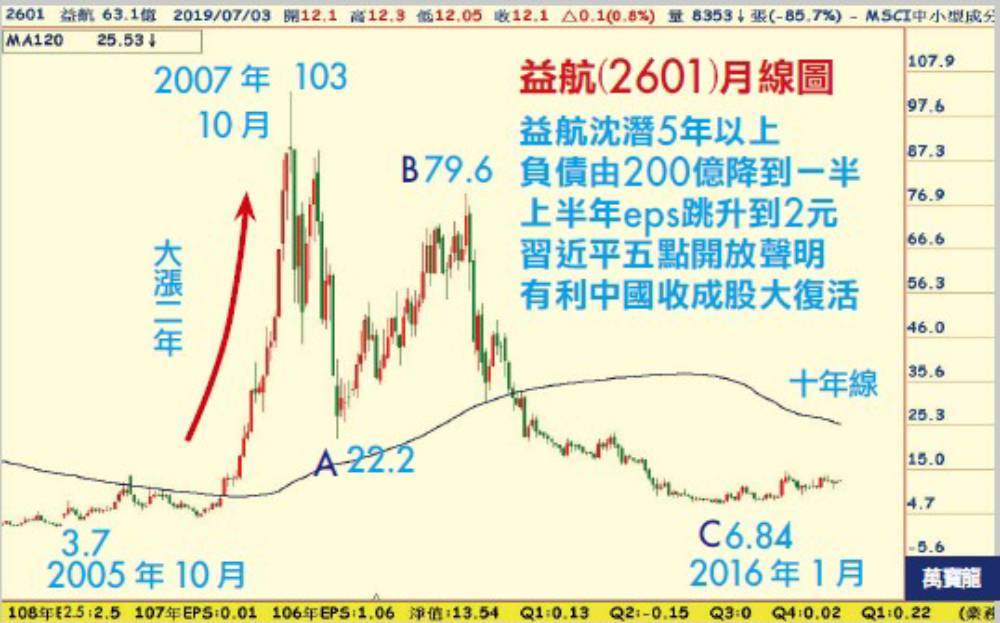

過去中概股曾經大漲過一波,2006年本刊特別強力推薦過「中概收成股」,當時益航(2601)從2005年只有3.7元,經過二年大漲,最高飆到107元,那一波就在反應益航旗下的轉投資:「大陸內需市場的大洋百貨」。等到2012年大洋-KY(5907)掛牌,反而從121元一路重跌到2016年的19.5元,市場又對大陸的實體百貨通路過度悲觀,藍天電腦(2362)旗下的百腦匯,在中國大陸擁有非常多值錢的3C賣場不動產,同樣的道理,大洋也擁有非常值錢的資產,現在淨值都有將近49元,這並未反應真實市值,今年Q1賺1.11元,EPS今年上看3.4元,股價才35元附近,本益比才10倍,股價過度低估了。尤其EPS才1元的遠百(2703)5月漲7%,6月漲28.2%,7月又大漲到23.8%,創2015年6月以來的四年新高,卡位中國內需百貨的大洋-KY太委屈了。

在這三年,現任董事長郭人豪入主,交出益航及大洋-KY漂亮的成績單,如今益航只有12元左右,淨值13.54元,今年Q1賺0.22元,Q2因為賣掉香港凱升控股(0102.HK),業外加入EPS達到1.85元,光是上半年就賺2元,我認為股價嚴重被低估,現在淨值13.54元,類似這種可能擁有中國通路題材的股票被過度低估,長線投資未來可能會有「翻倍」的潛力。郭人豪原本是私募基金財務人員出身,介入益航三年,把負債從200億降到Q2底大約只剩100億,從早期賣掉多餘的散裝貨輪,到現在又重新開始訂船,三年的財務大改造,益航、大洋-KY會有完全不同的想像空間,迎接著未來中國更開放的市場,相關中國收成股也值得注意。

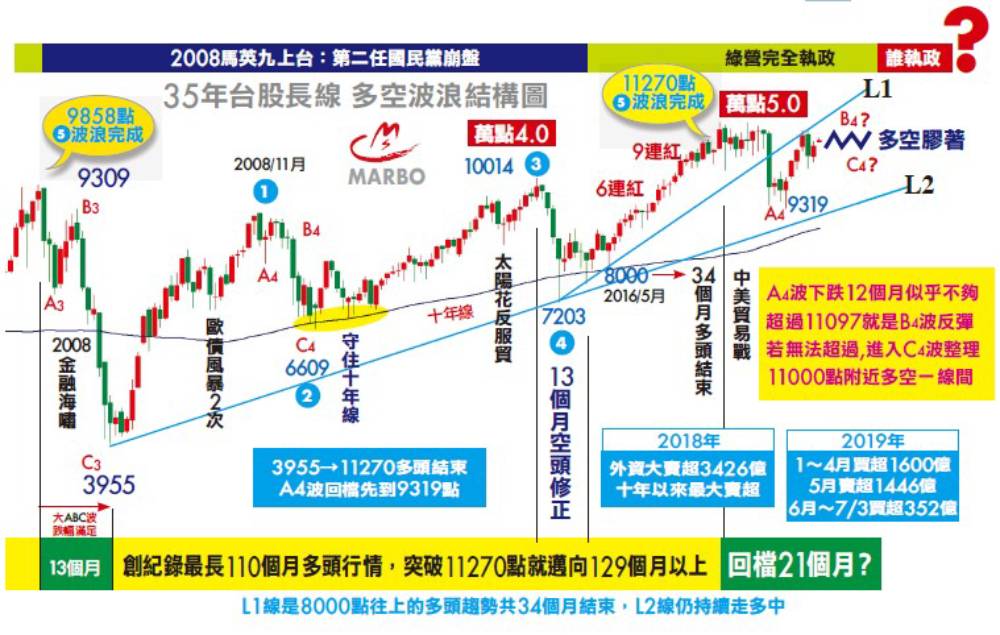

台股波浪仍在B波與C波不明朗的階段

6月份月K線收紅上漲232點、漲幅2.2%,外資買超410億,化解了5月份大賣超1446億的下挫危機,6月並沒有跌破5月低點的10227點,從5/29最底部反彈,7/1已經直逼「萬一」大關,這已是1337期所謂的「中級反彈」,非常強勢,這不像是「逃命線」,不過,7月外資到7/3仍小賣超58億,外資不買就拉不動指數。

1336期分析波浪理論結構,因為從3955點漲了創紀錄最長110個月,是漲到去年1月的11270點,從此之後,是大ABC波的B波反彈?或是C波整理?從11270點回檔21個月,將是在今年的10月左右,應該可以確認波浪方向。從6月下旬開始的除息行情,加權指數就會扣掉400點左右的空間,因此這一段過程就是個股調整,上期所提出的選股觀念很簡單,就是選:「下半年比上半年成長的股票」,當然因為「華為」下跌的「復仇者聯盟」會反彈,但個股差異大。

指數逼近11000點 但景氣快要變藍燈

7/1台股已經漲到10915點,但基本面好嗎?國際信評機構標普最新四小龍2019年GDP預測,新加坡2.3%、香港2.2%、台灣以及南韓降為2%,與南韓並列四小龍之尾。台灣5月景氣燈號17分續亮黃藍燈,差1分變成景氣衰退的藍燈;景氣領先指標雖連續五個月上升,但增幅已縮小;而台灣出口連七個月負成長,前五個月出口年減4.2%,進口也衰退1.2%。

基本面不好,但資金面寬鬆,技術面強彈,如果挑戰11097點成功,又再有機會上攻到波浪重要關卡:「去年1月的28年高點11270點」,如果突破就是長多再創時間紀錄,看似大多頭,但景氣快變藍燈,實在罕見,我認為不容易過關。

之前就分析過,如果突破11270點,這就代表從3955點起步的多頭,再創歷史紀錄,大多頭沒走完,如果7月突破,就至少走了129個月,而7/1指數糾結10915點,雖然我比較偏向11270點不會過,但要再突破今年高點11097點並不難,那從今年1月9319點上升的B波反彈,也就還沒結束。

多空都在一線之間,在加權股價指數多空都混沌不明的情況下,當然個股更是有多有空,尤其從去年4/1愚人節,川普開始啟動貿易戰,到這次G20川習會「暫告一段落」,過程讓電子股雞飛狗跳,如今多方重燃希望,許多低檔股非常可能會有大復仇行情,有些新股是隱型冠軍,如之前介紹的元翎(4564),由最高點75.7元回跌到IPO後的新低價48.9元,這完全是超跌,Q1 EPS0.95元,今年至少4元,這種高壓充氣鋼瓶已是亞洲第一,世界第二,也彈升到近59元了,Part2分析許多「委屈股」。

類似像記憶體產業就從去年下半年開始,就面對整體景氣下滑,跌價的壓力非常驚人,但是DRAM的跌價已經從今年Q2開始剎車,逐漸回溫。之前打入中國供應鏈的IC設計股矽力-KY(6415),一度衝到630元要挑戰股王信驊(5274)的地位,而之前跌昏頭的群聯(8299)、威剛(3260)、南亞科(2408)、華邦電(2344)、旺宏(2337),未來可能有反撲,IC設計當然在這一段日子,瑞昱(2379)最強勢,立積(4968)也表現傑出,有80%營收來自於Wi-Fi晶片,因為這一檔也是在今年新增加華為這個重量級客戶,股價表現相對強勢,有可能向百元大關挑戰。

更多匯流新聞網報導:

新聞照來源:朱成志提供、Shutterstock

【匯流筆陣】

CNEWS歡迎各界投書,來稿請寄至[email protected],並請附上真實姓名、聯絡方式與職業身份簡介。

CNEWS匯流新聞網:https://cnews.com.tw

【文章轉載請註明出處】

相關新聞

【專欄】美中關稅貿易戰「見微知著」!

【專欄】美中貿易戰:全球貿易的風險與機遇

【巴枯寧專欄】當貿易戰演變為槍戰

【韓退之專欄】中國採高風險策略打貿易戰

法荷西義立籲歐盟設貿易防禦工具抗衡中國

接見加拿大駐台北貿易辦事處何曼麗代表 卓揆盼儘速簽署雙邊「貿易合作架構協議」 開拓更多商機

嘉晶再攻高點 103元至140元區間操作

【韓退之專欄】中國經濟放緩改變了貿易戰

美印關係升溫繫貿易協定 川普邀莫迪訪白宮設前提

美法院暫緩川普全球關稅禁令 貿易政策再陷不確定

【專欄】貿易戰烏雲籠罩:中國經濟的短暫輝煌與潛在危機

川普加碼關稅風暴,四月份名單恐掀起全球貿易戰

【專欄】高關稅點燃中國出口狂潮:貿易戰危機全面升級

美印確認戰略夥伴關係深化 貿易、國防與能源合作獲進展