孩子的理財教育應該要從什麼階段開始?從多少錢開始?不同的年齡要有什麼不同的作法嗎?這些都是讓很多父母傷腦筋的議題。讓我們用幾個不同年齡層孩童的實務案例,來談談如何幫助孩子,從小錢創造出自己人生的第一桶金。

【Case1/金錢教育從小開始】

適合年齡:小學一到六年級

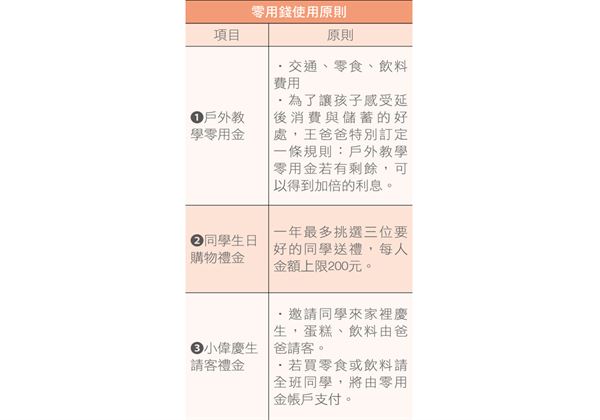

王小偉,國小三年級。農曆春節過後,爸媽幫小偉在銀行設立一個活期儲蓄帳戶,並將小偉過年時得到的壓歲錢存入帳戶。王爸爸決定從今年開始每週給小偉50元零用錢,並訂定零用金使用原則。

王爸爸採取的步驟

步驟1/帶孩子到銀行開戶:選擇一家與王爸爸有存款往來的銀行開戶,並將孩子的帳號設定為自己的約定轉帳帳戶,以方便轉存零用錢,可免手續費。

步驟2/與孩子約定消費:存入今年壓歲錢,但撥出300元(金額由父母決定),讓小偉在寒假選一天,與爸媽到百貨公司或玩具店,挑一樣自己想要的禮物。

步驟3/訂定零用錢使用原則:讓較小的孩子能把零用的消費原則訂定出來,如下表:

步驟4/利用網路銀行轉帳:爸媽陪同孩子一起上網操作網路銀行,讓孩子了解藉由網路銀行約定戶轉帳,可免除手續費,幫助孩子建立儲蓄,必先從「小錢」開始的正確基本概念。

步驟5/了解銀行交易明細:王爸爸每個月底,會帶著小偉上網,導覽銀行交易明細,並說明當中的意義。王爸爸可以選擇以下三種呈現銀行交易明細的方式:

1.刷存摺,給小偉看存摺簿

優點:可以保留交易明細

缺點:比較不方便,要到ATM或到銀行操作

2.網銀帳戶明細,帶小偉觀看網路銀行畫面

優點:在家上網就可以操作

缺點:多半只能看到3個月的交易記錄

3.將網銀交易明細轉存Excel工作表中,可持續累積,再給小偉看

優點:在家上網就能操作,可持續累積交易明細,還能自行加註收支說明。

缺點:必須熟悉Excel檔案操作,且費時。

【Case2/增加用錢授權,還要儲蓄未來】

適合年齡:國中

情境一:

林美美,國中二年級。美美從小學一年級開始在銀行設立存款帳戶,並且將每年的壓歲錢、零用錢都存入銀行。林媽媽幫美美準備一個小零錢包,放點現金備用。

林媽媽每周給美美100元零用錢,這筆金額是可以依據最低固定開銷,加上希望孩子自行儲蓄的金額加總而定。而發放零用金時詢問美美要存多少錢在銀行?要領多少現金放身邊? 但必須說明原因,經過親子討論之後,再依約定執行。

林媽媽採取的作法

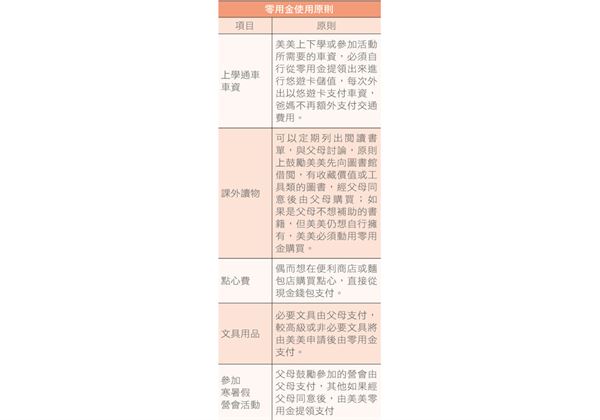

作法1/父母授權:面對國中的孩子,父母賦與零用金使用的範圍,以及授權子女自行動用的範圍可以稍加擴充,舉例說明如下表:

作法2/參與金錢決策:透過上述這些作法,美美有機會參與金錢決策,並且從中體會父母想引導的用錢價值觀,例如:哪些是必要支出,或父母鼓勵的行為(如書籍或活動),遇到父母不鼓勵的消費,但也不直接禁止,避免引起孩子的反彈,而是透過討論引導美美的決定,但要孩子體會花自己錢的「痛」。

作法3/珍惜金錢使用:大多數的孩子如果是花父母的錢,沒有任何感受,若是從自己的存款帳戶再掏出錢來必會感到捨不得,自然會慎重考慮是否要花這筆錢!父母可以藉此幫助孩子學習「量入為出,建立理性消費」的第一步。

情境二:

每年美美的壓歲錢平均都有一萬元左右,加上每月儲蓄的零用錢,幾年下來,已經累積7萬餘元,因此林媽媽決定今年開始幫美美投資理財。

林媽媽採取的作法

作法1/親子互動討論:建議親子可以一起討論預估,長期定時定額10年,每月3000元,將可存入本金約36萬元,如果年平均報酬率達到7%,10年後將累積約50萬元。

作法2/激勵儲蓄理財能力:不管確實的金額是多少,但這都將是讓孩子看到自己名下擁有人生第一桶金的好機會,從而激勵孩子以自己的能力繼續累積個人的財富。

【Case3/上大學是你的事】

適合年齡:高中以上

父母當然可以額外為子女提撥高等教育基金,但是仍然要持續讓孩子參與在「累積孩子第一桶金」的過程中,好讓孩子及早學習理財知識,並學會為自己負責任。

強強跟美美一樣, 從小擁有一個零用金帳戶,但是從小學一年級開始,強強媽另外幫強強設立一個共同基金帳戶,每月投資5000元,開始準備大學教育費用,小學國中階段,都是由父母自行管理,自從強強上了高中之後,強強媽開始帶著強強一同進行大學教育金規畫,也開始教強強如何認識共同基金,參與基金帳戶的管理。他們一起作了以下幾件事:

1.目標設定,評估應備費用

經過討論,依據強強的性向與能力,強強設立了考取某私立大學為目標。強強爸媽找到了金管會的網站:金融智慧網(http://mo n e y w i s e . f s c . g o v . tw/ma i n / t o o l 3 .aspx),帶著強強一同估算大學所需要的花費四年,包括學雜費每年10萬,住宿舍每年約3萬,加上必要生活費,每年估12萬,四年下來大約共需要現值100萬元。但是如果考慮平均每年3%學費漲幅,將需要準備133萬。

2.約定大學教育費用資金來源

經過親子共同檢視,強強的共同基金帳戶目前已經累積約70萬元,零用金帳戶也已經累積到約10萬。強強媽與強強約定好,由媽媽會繼續每月定時定額5000元投入強強大學所有必要花費的準備,屆時將優先支付學雜費與住宿費, 以及每月必要伙食費6000元,但是不足之處,以及寒暑假的生活費,必須由強強的零用金或打工所得來支付。

3.帶領強強開始參與基金帳戶管理,以及相關投資教育原則

認識基金基礎概念

學習閱讀對帳單

說明「錢與時間」是累積財富的關鍵元素

選擇基金的原因與方法

每月與強強一起檢視基金對帳單

聖經中理財的智慧

聖經中供應我們所有生活智慧,當然也包括理財的智慧。一般父母最容易犯的理財教育迷思,就是認為孩子太小,只要讀好書就可以了,從不讓他接觸金錢,一切父母代管。

《聖經》箴言書27章23節說:「你要詳細知道你羊群的景況,留心料理你的牛群。」一個好的牧羊人,通常是從小就被要求從幫忙數羊開始,或者先從照顧一支羊開始,經年累月才能練就出照顧上千隻、上萬隻羊的能力。

同樣地,如果孩子從小沒有面對10元、50元、以至於500元的收入或消費機會,然後學習作出智慧的選擇,我們又如何期待他長大,領到第一個月2萬到3萬元的薪水,就懂得智慧的消費與儲蓄呢?因此按著孩子的年齡給予他不同的決策權力,來逐漸培養他對金錢的概念與判斷力,是協助孩子長大成熟非常重要的事。

大部分人以為: 「人生第一桶金的累積是從大學畢業開始!」其實理財教育要從小開始― 從「年紀小」就開始、從「小錢」開始,唯有小錢可以管理的好,將來也才有資格被託付管理更大的財富,成為上帝眼裡忠心又良善的好管家。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}