已申報惟未繳納應自繳稅款,對稽徵機關加徵納金不服者,應於繳款書送達之翌日起算30日內提出申請

大成報/

10 年前

【本報訊】財政部南區國稅局表示:最近轄內有納稅義務人詢問,應由納稅義務人自行申報繳納之稅捐,如已於申報期間申報,卻未繳納應自繳之稅款,對於稽徵機關核定加徵之滯納金不服,其復查期間應自何時起算? 該局說明:依財政部 94年5月19日台財稅字第09404524800號令釋規定,納稅義務人於稅捐稽徵機關填發繳款書通知繳納本稅,因逾期繳繳納稅款,經加徵滯納金者,該項加徵之行為,核屬行政處分,納稅義務人如對該加徵滯納金處分不服申請復查,因稅捐稽徵機關填發繳款書通知納稅義務人繳納本稅時,加徵滯納金及滯納利息之法定要件尚未成就,應於繳款書計徵滯納金之期間(30日)屆滿之翌日起算30日內提出申請。

至納稅義務人已申報惟未繳納應自繳稅款,嗣經稽徵機關填發繳款書通知繳納本稅,因加徵滯納金及滯納利息之法定要件已成就,納稅義務人如對加徵滯納金、滯納利息之處分不服申請復查,應於繳款書送達之翌日起算30日內提出申請。 是該局特別提醒納稅義務人,納稅義務人如對稽徵機關加徵滯納金之行政處分不服,應注意個別情形之復查期間,否則,逾期申請復查,稽徵機關將以程序不合駁回。

相關新聞

車主未繳納使用牌照稅要挨罰 新北市稅捐處籲繳清再上路

匯流新聞網

5 天前

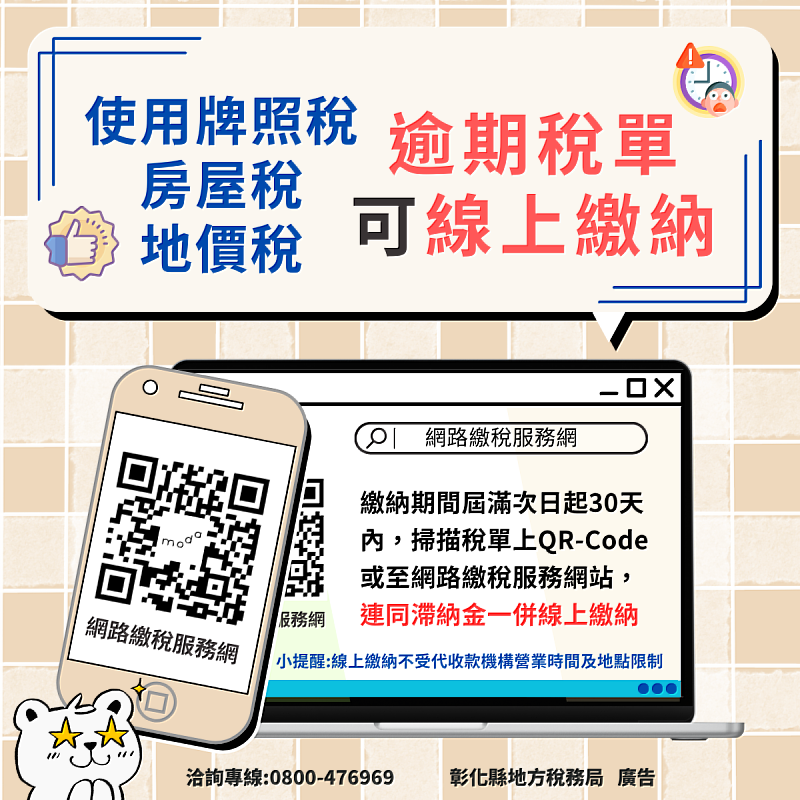

使用牌照稅逾期未繳納 網路也可繳稅

墨新聞

35 天前

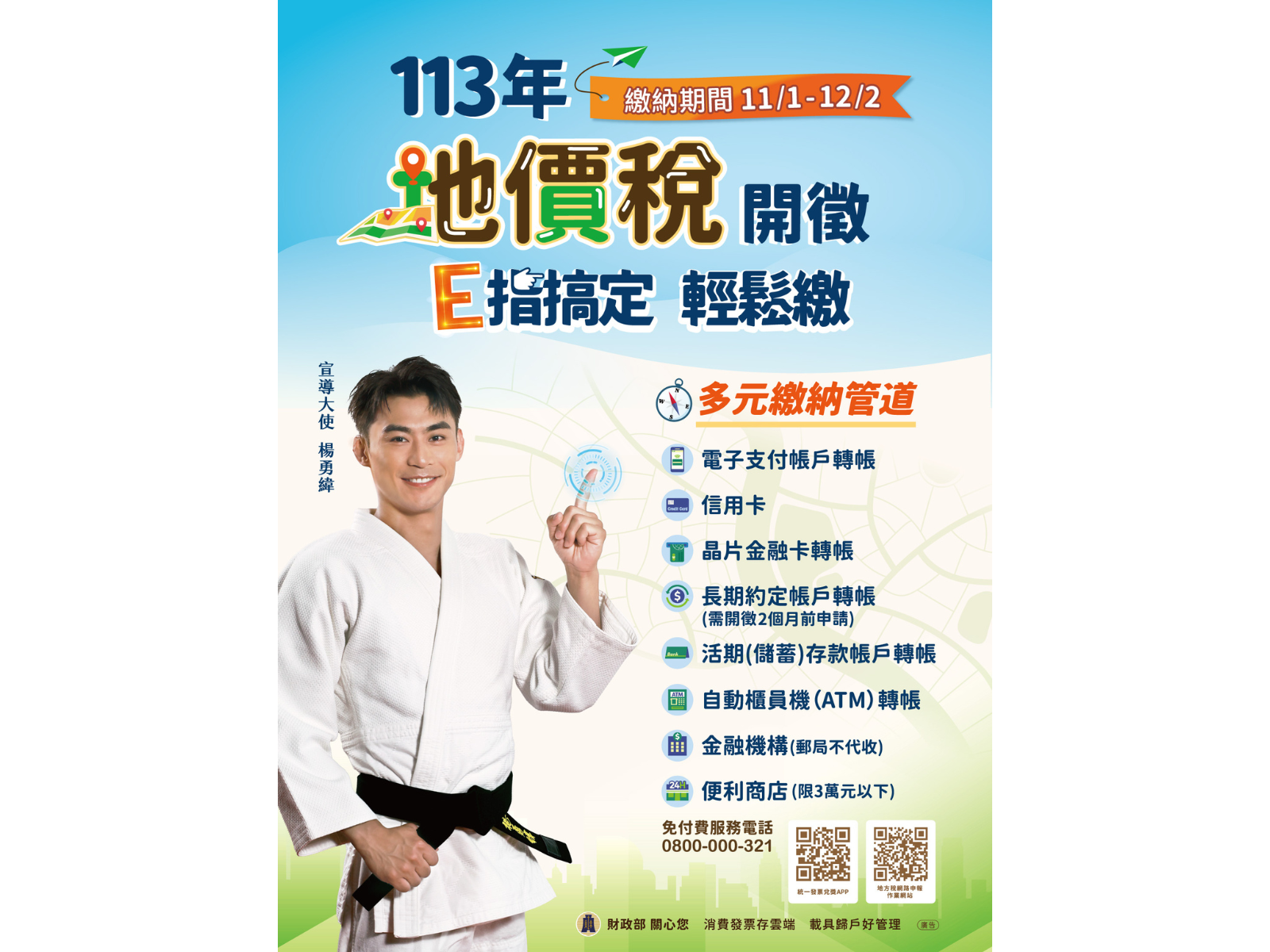

地價稅繳款期限快到囉,財政部指逾期將加徵滯納金

理財周刊

1 年前

聰明繳稅-網路開立繳款書繳納印花稅輕鬆又便利

報新聞

200 天前

地價稅12/1截止 12/5起未繳將加徵滯納金

台灣好新聞

194 天前

彰化縣地方稅務局提醒您 逾期未繳納稅款,可以網路繳稅囉!

中央社

1 年前

115年房屋稅繳納期限至6月1日止 提醒民眾如期繳納

新北樹報

18 天前

房屋稅繳納倒數!新竹逾47%民眾還沒繳 稅務局提醒:逾期最高加徵10%滯納金

住展雜誌

21 天前

適用所得稅協定之申請期間 由原繳納稅款日起5年放寬為10年

News586

1 年前

方便繳稅 新北稅捐處推動繳款書歸戶 多車族可將稅單合併

新頭條

278 天前

房屋稅繳納倒數!新北稅捐處提醒:6/2截止 逾期恐加徵滯納金

新頭條

1 年前

農業部公告花蓮文旦現金救助 徐榛蔚提醒即日申請6/30截止

匯流新聞網

1 小時前

嘉義縣財政稅務局提醒:地價稅逾期繳納將加徵滯納金

中央社

194 天前

地方稅欠稅催繳已開始 金門稅務局:收到繳款書儘快繳納

勁報

281 天前

「空軍三重一村」展覽徵件計畫 即日起開放申請

中央社

7 天前