個人105年1月1日以後出售繼承或受遺贈取得之房屋、土地,適用房地合一新制或舊制?

大成報/

10 年前

【本報訊】財政部臺北國稅局表示,個人於105年1月1日以後出售屬103年1月2日以後取得且持有期間在2年以內或105年1月1日以後取得之房屋、房屋及其坐落基地或依法得核發建造執照之土地,應按房地合一課徵所得稅制度(新制)申報所得稅。該局說明,為避免影響目前已持有房地者權益,新制訂定日出條款,原則以取得日及交易日在105年1月1日以後者才納入課稅範圍,但考量個人如取得房屋後還沒出售即往生,繼承人取得該房地之時點及原因並非其所能控制,宜將被繼承人取得時點納入考量,故財政部於104年8月19日核釋,納稅義務人105年1月1日以後交易因繼承取得之房屋、土地,如符合下列情形之一,非屬新制課稅範圍:

一、於103年1月2日至104年12月31日間繼承取得,且納稅義務人及被繼承人持有期間合計在2年以內。二、被繼承人於104年12月31日以前取得,且納稅義務人於105年1月1日以後繼承取得。該局舉例說明,甲君於103年10月購入A屋,後於104年10月過世,由其子乙君繼承A屋,並於105年3月出售。乙君104年10月取得A屋至105年3月出售,持有期間約5個月,經併計被繼承人甲君之持有期間1年後,亦僅約1年5個月,未逾2年,但乙君繼承取得A屋係於104年12月31日以前,符合上開財政部104年8月19日令釋規定,故乙君出售A屋的交易所得適用舊制課稅(僅房屋部分之財產交易所得併入綜合所得總額申報納稅,土地部分免納所得稅)。

該局進一步說明,依新制規定,交易之自住房屋、土地符合規定條件者,其課稅所得限額400萬元以內得免納所得稅,超過400萬元部分並按最低稅率10%課徵所得稅,為避免納稅義務人逕予適用舊制反而造成稅負較重之不利影響,倘其交易之房地屬新制課稅範圍且符合新制自住房屋、土地之規定者,亦得選擇改按新制課稅規定計算房屋、土地交易所得,於完成所有權移轉登記日之次日起算30日內辦理申報納稅。

相關新聞

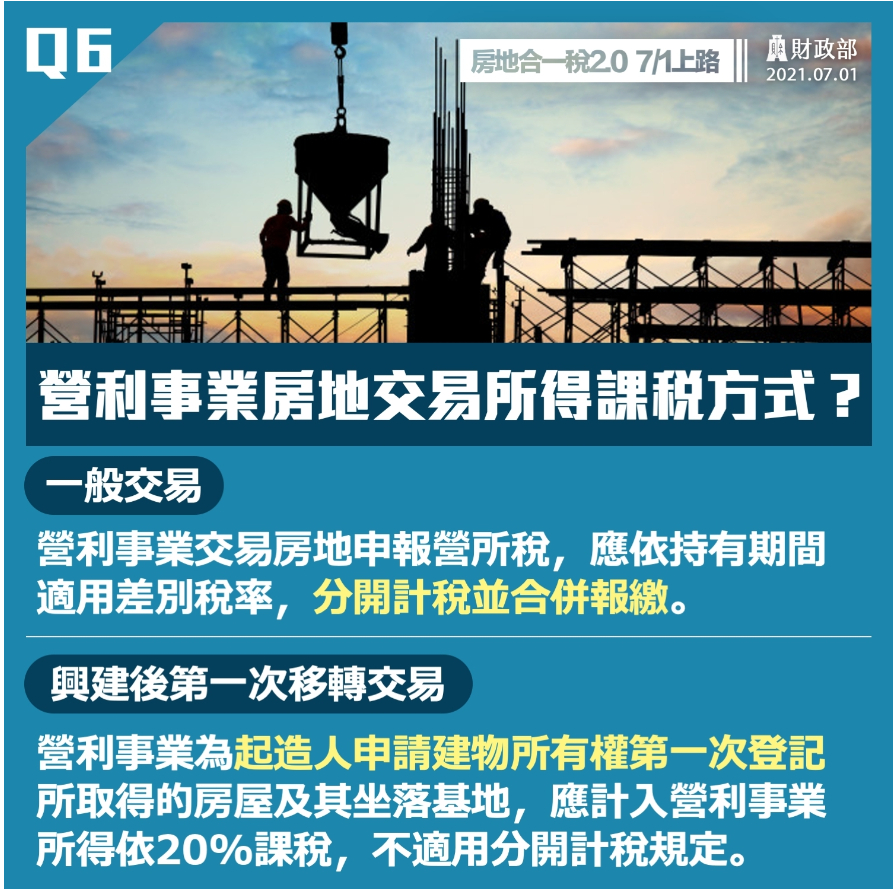

營利事業交易105年1月1日以後取得房屋、土地 應正確填報營所稅申報書

勁報

227 天前

出售繼承取得屬於被繼承人參與重劃後應分配之土地 個人所得稅申報看過來

勁報

222 天前

營利事業出售房地合一新制課稅範圍的房屋、土地 首次移轉注意核實認列費用

勁報

256 天前

個人因非自願離職出售房地 如有出租情事不適用房地合一所得稅20%稅率

勁報

175 天前

申請房地合一重購退稅 須於出售及重購之房屋有居住事實!

勁報

201 天前

動物園歲修 6月22日至7月1日不對外開放

享新聞

2 天前

繼承房地該用舊制還是新制?國稅局作出解釋,以這「時間」為分水嶺

住展雜誌

1 年前

崑大空設系A+文資獎獲1銅1優選:以設計回應土地議題

勁報

3 天前

營利事業交易105/1/1後取得房地 竹北國稅局:應正確填報營所稅申報

焦點時報

227 天前

誤解房地合一稅規範!公司花上千萬買土地遭補稅處罰緩

好房News

1 年前

陳炳甫要求自用房屋稅務整合 蔣萬安承諾兩個月內推動

臺灣郵報

3 天前

真自己住?他賣掉繼承屋「用水用電露破綻」 被國稅局鎖定下場曝!

好房News

1 年前

營利事業出售土地房屋的房地合一稅可減除費用 須應具有交易必要性

焦點時報

94 天前

陪伴旅客23年 桃園機場「航廈電車」7/1停駛

上報

3 天前

今年個人房地合一稅收恐年減逾百億元

住展雜誌

181 天前