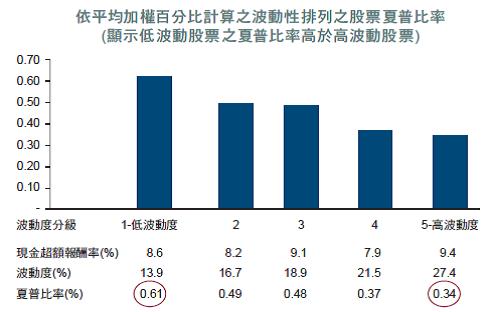

資料來源:BNPP AM、MSCI、Exshare,全球股票:1994年1月–2010年12月。過去績效不代表目前或未來績效。

我們的低波動性股票投資方法,與其他人的方法有何不同?

發現低波動異常現象之後,市場發展出幾種策略以在此等情況下獲利。然而,實務上,這些策略都存在了幾個方法上的缺陷:過度集中於少數股票與產業,因此與分散投資之目標產生衝突;對風險模型變動極具敏感性,導致投資組合變動率非常高;非常高的追蹤誤差(超過10%)為下檔市場趨勢帶來風險;或過度集中於小型市值股票。經過我們研究 之後,我們發展出了一個我們稱為「第二代(Second Generation)」方法的專屬策略。我們的方法是一個獨特的方法,因為我們從經濟體裡面的所有產業挑選股票(亦即「第二代」),而不僅從防禦性產業中選取,後者正是我們大部分競爭對手所採用的方法(亦即「第一代」)。 我們相信我們的「第二代」方法能夠改正第一代的初步缺失。我們所發現的此一產業普遍現象是非常重要的,因為這讓我們能夠以自各產業所挑選出的低波動股票建構投資組合,並因此可建構一個分散風險的投資組合。

「分散股票風險策略:簡單說明Alpha 加 Beta 的影響(Demystifying Equity Risk Based Strategies: A Simple Alpha plus Beta Description)」。Raul Leote de Carvalho、 Xiao Lu and Pierre Moulin、Financial Engineering、BNP Paribas Investment Partners。發表於「投資組合管理期刊(The Journal of Portfolio Management)」2012 年春季版第 38冊第 3 期。.

http://www.iijournals.com/doi/abs/10.3905/jpm.2012.38.3.056

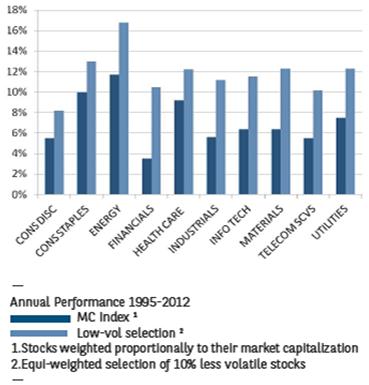

市場市值指數與低波動選股比較表

資料來源:BNPP AM、MSCI、Exshare,全球股票:1994年1月–2010年12月。過去績效不代表目前或未來績效。

我們的低波動性股票投資方法,與其他人的方法有何不同?

發現低波動異常現象之後,市場發展出幾種策略以在此等情況下獲利。然而,實務上,這些策略都存在了幾個方法上的缺陷:過度集中於少數股票與產業,因此與分散投資之目標產生衝突;對風險模型變動極具敏感性,導致投資組合變動率非常高;非常高的追蹤誤差(超過10%)為下檔市場趨勢帶來風險;或過度集中於小型市值股票。經過我們研究 之後,我們發展出了一個我們稱為「第二代(Second Generation)」方法的專屬策略。我們的方法是一個獨特的方法,因為我們從經濟體裡面的所有產業挑選股票(亦即「第二代」),而不僅從防禦性產業中選取,後者正是我們大部分競爭對手所採用的方法(亦即「第一代」)。 我們相信我們的「第二代」方法能夠改正第一代的初步缺失。我們所發現的此一產業普遍現象是非常重要的,因為這讓我們能夠以自各產業所挑選出的低波動股票建構投資組合,並因此可建構一個分散風險的投資組合。

「分散股票風險策略:簡單說明Alpha 加 Beta 的影響(Demystifying Equity Risk Based Strategies: A Simple Alpha plus Beta Description)」。Raul Leote de Carvalho、 Xiao Lu and Pierre Moulin、Financial Engineering、BNP Paribas Investment Partners。發表於「投資組合管理期刊(The Journal of Portfolio Management)」2012 年春季版第 38冊第 3 期。.

http://www.iijournals.com/doi/abs/10.3905/jpm.2012.38.3.056

市場市值指數與低波動選股比較表

資料來源:BNPP IP Financial Engineering, 2013 年。

我們的建議:法巴百利達全球低波動股票基金(基金之配息來源可能為本金)

本基金採取主動、僅買進之方法,以利用上述低波動異常現象,同時維持較市值加權指數更為穩健的追蹤錯誤。我們針對全球股票執行了系統性策略,並完全採用本公司自行開發的量化模型。

較低波動與有限追蹤錯誤之創新程序,係以二階段模式進行:

1) 於各個產業中選取低波動性股票

2) 著重投資預先選取之低波動股票,同時控制追蹤誤差風險,而非將絕對波動降至最低

投資目標是在完整市場循環過程中績效表現超越 MSCI 美元世界指數(NR)(the MSCI World index (USD) (NR)),並且達到降低風險之目的。長期絕對波動目標為低於MSCI世界指數 20%,相較於 MSCI 世界指數之追蹤錯誤則在每年 6% 區間內。

低波動股票擁有超額報酬(alpha),這代表他們將會創造比依據(低)beta 水準所預期之報酬要高的報酬。於上漲市場中,基金表現預期將會維持與市場市值指數相同,因低波動股票所產生之超額報酬(alpha),將會補償超額風險(beta) <1 所拖累的績效。

為何採用系統性方法?

我們相信市場因結構性因素以及行為面偏誤而存在具支撐性之超額報酬(alpha)來源,譬如投資人跟隨趨勢、過度反應以及過度自信。我們相信,此等無效率可透過系統化以及有紀律的方式開發,以量化技巧確保投資標的之廣泛分散,同時避免所有行為面因素所帶來的影響。

結論

低波動股票策略在過去兩年中獲得了業界廣泛注意,目標是在低於市場風險之前提下獲致市場等級之報酬。我們在世界各地的客戶都對這項策略表達了高度的興趣,而這個趨勢在未來幾年內仍將繼續存在。我們的低波動策略非常獨特,因為我們從經濟體中各產業選取了股票投資標的,而非僅自防禦性產業中選股,而後者則為我們大部分競爭對手所採取的作法。最後,我們相信,低波動策略將持續獲得各方關注,因為大部分專業投資人對於降低投資組合波動性仍將非常感興趣,而且目前不僅已開發市場存在不確定性,新興市場亦是如此。

法銀巴黎證券投資顧問股份有限公司 台北市110信義路五段7號71樓之一(C室) Tel: (02) 7718-8188

(99)金管投顧新字第020號

【法銀巴黎投顧獨立經營管理】本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人申購前應詳閱相關資料。本文提及之經濟走勢預測不必然代表基金績效,投資風險請詳閱公開說明書。法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。投資人可至法銀巴黎投顧網站 (www.bnpparibas-ip.com.tw) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本公司備有近12個月內由本金支付配息之相關資料,並揭露於公司網站。

資料來源:BNPP IP Financial Engineering, 2013 年。

我們的建議:法巴百利達全球低波動股票基金(基金之配息來源可能為本金)

本基金採取主動、僅買進之方法,以利用上述低波動異常現象,同時維持較市值加權指數更為穩健的追蹤錯誤。我們針對全球股票執行了系統性策略,並完全採用本公司自行開發的量化模型。

較低波動與有限追蹤錯誤之創新程序,係以二階段模式進行:

1) 於各個產業中選取低波動性股票

2) 著重投資預先選取之低波動股票,同時控制追蹤誤差風險,而非將絕對波動降至最低

投資目標是在完整市場循環過程中績效表現超越 MSCI 美元世界指數(NR)(the MSCI World index (USD) (NR)),並且達到降低風險之目的。長期絕對波動目標為低於MSCI世界指數 20%,相較於 MSCI 世界指數之追蹤錯誤則在每年 6% 區間內。

低波動股票擁有超額報酬(alpha),這代表他們將會創造比依據(低)beta 水準所預期之報酬要高的報酬。於上漲市場中,基金表現預期將會維持與市場市值指數相同,因低波動股票所產生之超額報酬(alpha),將會補償超額風險(beta) <1 所拖累的績效。

為何採用系統性方法?

我們相信市場因結構性因素以及行為面偏誤而存在具支撐性之超額報酬(alpha)來源,譬如投資人跟隨趨勢、過度反應以及過度自信。我們相信,此等無效率可透過系統化以及有紀律的方式開發,以量化技巧確保投資標的之廣泛分散,同時避免所有行為面因素所帶來的影響。

結論

低波動股票策略在過去兩年中獲得了業界廣泛注意,目標是在低於市場風險之前提下獲致市場等級之報酬。我們在世界各地的客戶都對這項策略表達了高度的興趣,而這個趨勢在未來幾年內仍將繼續存在。我們的低波動策略非常獨特,因為我們從經濟體中各產業選取了股票投資標的,而非僅自防禦性產業中選股,而後者則為我們大部分競爭對手所採取的作法。最後,我們相信,低波動策略將持續獲得各方關注,因為大部分專業投資人對於降低投資組合波動性仍將非常感興趣,而且目前不僅已開發市場存在不確定性,新興市場亦是如此。

法銀巴黎證券投資顧問股份有限公司 台北市110信義路五段7號71樓之一(C室) Tel: (02) 7718-8188

(99)金管投顧新字第020號

【法銀巴黎投顧獨立經營管理】本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人申購前應詳閱相關資料。本文提及之經濟走勢預測不必然代表基金績效,投資風險請詳閱公開說明書。法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。投資人可至法銀巴黎投顧網站 (www.bnpparibas-ip.com.tw) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本公司備有近12個月內由本金支付配息之相關資料,並揭露於公司網站。