給弱勢族群一根杖 微型保險有保障

保險不是富人的專利,投保也不一定要花大錢,一年最低只要繳132元不等,就可以擁有30萬元的保險保障,這不是遙不可及的夢想,而是真實的人生保障。為落實對經濟弱勢民眾的照顧,政府積極推動微型保險已近3年,獲得廣大迴響,截至目前為止,承保人數已破4萬餘人,總保額逾新台幣126億元。

為了落實對經濟弱勢的醫療照護,政府正積極推出微型保險,讓民眾繳低費保額,也能享有應有的醫療資源。(攝影/黃志文)

{kind=link}

「微型保險」(Microinsurance)是商業保險公司針對經濟弱勢民眾所安排的保險計畫,其特色是「低保額、低保費」,希望藉由小額保費支出,保障弱勢民眾不致因發生死亡或殘廢等保險事故,而使其家庭或個人頓時陷入生活困境中。

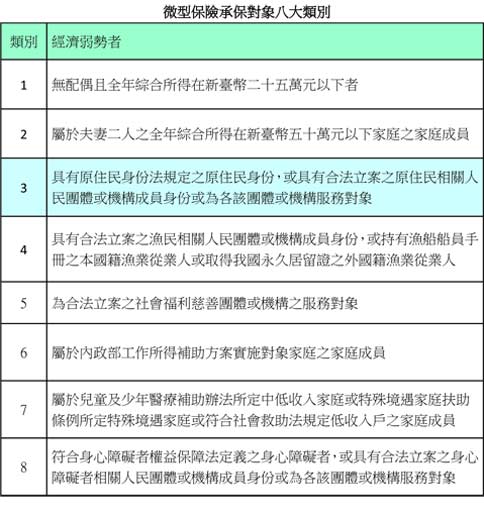

財團法人保險事業發展中心梁正德執行副總表示,微型保險承保對象可分為兩大類,第一類是收入較低者,包含個人年所得低於25萬元、家庭年所得低於50萬元、內政部工作所得補助家庭、中低收入家庭與特殊境遇家庭;第二類是特殊身分者,包含原住民、漁民、社福團體服務對象與身心障礙者。第二類對象只要身分符合,並不視其所得狀況。

{kind=link}

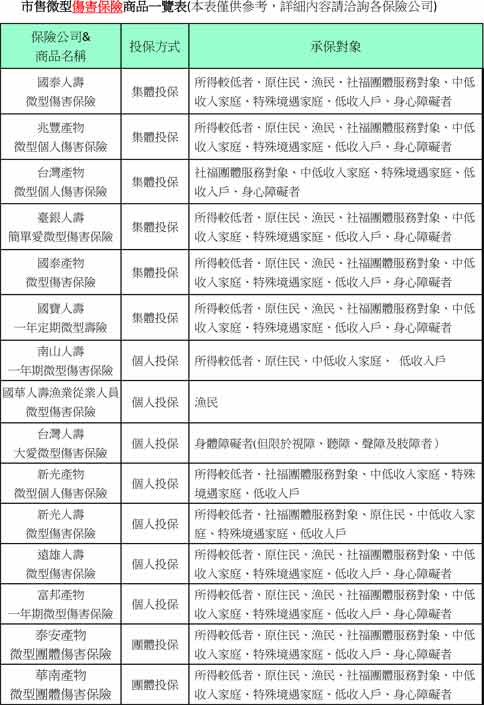

目前國內微型保險商品有一年期壽險與一年期傷害保險兩種類型,兩者保額最高均為30萬元,比較一般市售商業型保險費,微型保險低約30%至50%。一年期壽險,凡年滿15歲以上符合經濟弱勢條件者,皆可投保,並且開放以個人方式來投保,手續簡便。40歲以下女性一天甚至不到1元,就可享有一整年的壽險保障,年滿再另繳交下一年保費,但保險費會隨著年齡增加而上升。至於一年期傷害保險則是指非由疾病引起之意外事故造成身故或殘廢,若為殘廢則依殘廢等級認定,如果屬於嚴重全殘,則比照身故給付保額。

{kind=link}

微型保險除了和一般商業險一樣可以個人投保與團體投保之外,另一項最大特色是也可採取集體投保,即可透過學校或鄉鎮市公所,或有法人資格且成立兩年以上之社福團體、宗教團體、協會或公會等團體,代理被保險人向有銷售微型保險公司集體投保。

梁正德執行副總提醒,不論買多少張微型保單,壽險保額最高為30萬元、傷害險保額最高也是30萬元。由於微型保單的主要承保對象,以符合經濟弱勢條件為主,建議民眾應考量自身經濟能力及保障需求,選擇適合的商品及投保金額,這樣才能避免因不幸身故或遭逢變故時,導致家中經濟雪上加霜、陷入困境的情事發生。

{kind=link}

相關新聞

台東女子摸黑捕鰻苗 不慎落海失蹤

署醫大火 仍有46人在加護病房

BBC福爾摩斯《愉快回歸》小短片上線 BBC終於良心發現了嗎?

台歐盟貿易媒合會登場 估拓銷8千萬美元

《世界百大美女》韓國女星超爭氣 潤娥、太妍排在第...

陸委會明年度預算 減列約1億

2013《世界100美顏排行榜》今年的第一名來自...

美媒:甘肅2天2名藏人自焚