吞併效應全面爆發!精成科逆襲狂飆 雙軌併購強攻AI板與新能源車新賽道

圖片來源:Gemini 製圖

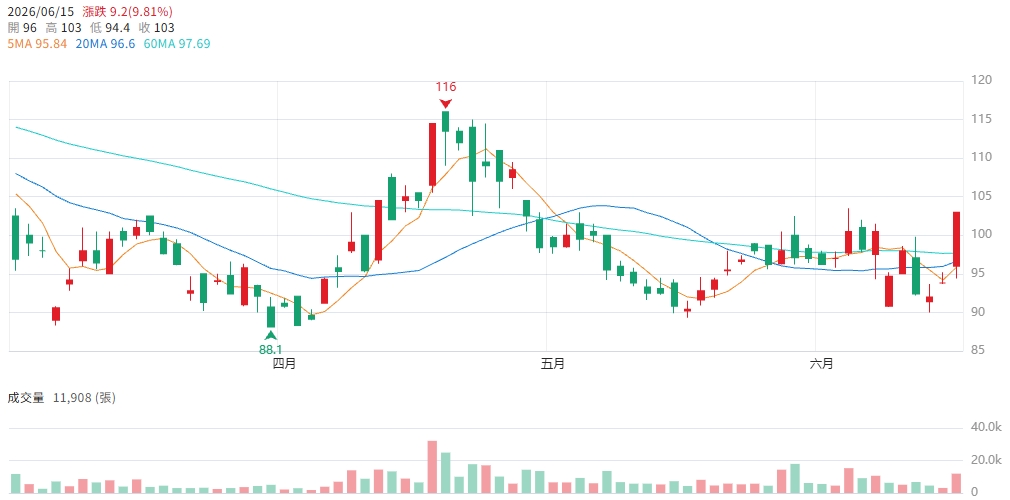

全球高階算力基建與車用電子大整合正掀起新一輪估值狂潮!印刷電路板(PCB)與電子代工(EMS)大廠精成科(6191)今(15)日多方買盤火力全開,股價在利多題材共振下旱地拔蔥、盤中最高飆升至103元,漲幅高達9.81%,極速逼近104.5元漲停板,盤中瘋狂湧入11,908張換手大單。受惠於收購日本高階PCB廠Lincstech效益顯現,加上董事會通過全面將台灣精星納為100%持股子公司,精成科成功由傳統NB板廠華麗轉身為「AI伺服器高階板+半導體測試板+車用電子」的三重金甲概念股。理周投研部表示,精成科目前技術面強勢突破6月初高點阻力,短線量價齊揚,唯中期法人籌碼仍待沉澱且融資偏高,投資人應依關鍵支撐區間審慎操作。

法人指出,精成科的基本面體質轉型相當扎實,營收規模在併購紅利下迎來大躍進。2025年全年營收達337.12億元、年增達55.49%,全年EPS大賺6.55元;2026年第一季營運動能延續,單季EPS達1.59元,呈季增3.92%與年增1.27%的穩健成長。從營收軌跡來看,2026年前5月累計營收達158.46億元、年增35.46%。雖然5月單月營收32.99億元出現2.48%的微幅年減,顯示營收已跨過併購高基期的粗放擴張期,但公司自3月起已順利啟動漲價,預期將有效扭轉第一季因材料上漲及新廠轉換成本所導致的16.47%毛利率低谷,第二季起獲利結構將迎來強烈的「本業利潤率修復」。

法人表示,這波多頭資金敢於逆市推進,核心投資邏輯在於精成科的兩大「神級併購戰略」。首先,公司收購日商Lincstech 100%股權後,不僅在產能上大舉擴張,更實質切入全球極稀缺的AI伺服器高層板與半導體測試設備探針卡(ProbeCard)核心治具供應鏈,帶動產品單價與毛利想像空間大幅拉高。其次,今年5月7日董事會正式通過與台灣精星的股份轉換案,以「1股台灣精星換0.342股精成科」的比例將其納為100%全資子公司。此舉將全面深化公司在新能源車三電系統、車用電子與高階EMS的垂直整合能力,大幅降低消費性電子的景氣波動風險。

理周投研部指出,若以近四季累計EPS約6.56元估算,今日股價衝至103元後,靜態本益比僅約15.7倍。與同業AI概念股相比,估值具備相當高的防禦性與安全邊際。不過籌碼面仍需保持冷靜,雖然6月12日三大法人反手小幅回補561張(外資買超542張),但2026年以來法人累計仍大賣超達38,296張,中線籌碼尚未完全翻多。此外,高達22,743張的融資餘額與近乎為零的融券(16張),暗示場內散戶槓桿籌碼偏高,缺乏軋空回補的底氣。

ChatGPT輔助解析:精成科今日爆量挑戰103~104.5元的前高天花板,技術面成功發動短線量價突破。Lincstech與台灣精星的雙重整合,提供中長線穩健的轉型紅利。後續多頭能否順利撕掉NB股標籤、向110元以上新高發動攻勢,核心觀察兩大指標:

1. 3月漲停價調價效益能否在即將公布的第二季財報中兌現,讓毛利率順利彈回20%以上的常態水準。

2. 6月合併營收能否終結5月的微幅年減並恢復正成長,以消化高檔震盪的融資籌碼。

圖片來源:CMoney精成科(6191) K線圖

想掌握每期封面強勢股與市場趨勢?

《理財周刊》提供最新投資觀點與產業解析

加入【理財周刊 官方LINE】

LINE ID:@moneyweekly

加入網址: https://lin.ee/99nYJRP

相關新聞

AI資料中心訂單爆發 東元(1504)攜手鴻海 併購Dynaciate強攻新賽道

海峽科技專家論壇聚焦人工智慧與新能源汽車

Roku 傳出售予美媒 股價狂飆逾兩成市場看好併購前景

企業錢都花去哪了?告別股票回購,鉅額資金轉向AI投資新賽道

AI掀斜槓革命!《人生升級日》6/27台北登場,教你打造第二收入與個人品牌新賽道

韓華新能源喬州廠投產 美國太陽能市場挑戰中求進

費半狂飆5.6%迎AI大復仇!OpenAI、SpaceX點燃兆美元IPO狂潮

【併購風險3-1】外送平台恐成國安破口? 綠委連袂開公聽會緊盯Grab併購foodpanda

《王於興師》新賽季「火鼓旌旗」正式上線!

美國AI監管迎雙軌制 川普政府輕觸、國會尋立法

燃料電池能源Q2虧損擴大 押注AI資料中心力求轉型

AI耗電量大爆發 美國商業用電首度超車家庭用電