什麼換屋情境「先賣>先買」?永慶限貸令懶人包一看就懂!

(中央社訊息服務20241213 10:06:16)

永慶房屋為幫助民眾了解「限貸令」影響,蒐集購屋族常見問題,在社群上發布房貸懶人包。針對換屋族最兩難的問題—「先買後賣」還是「先賣後買」—永慶房產專家結合「限貸令」來解答!

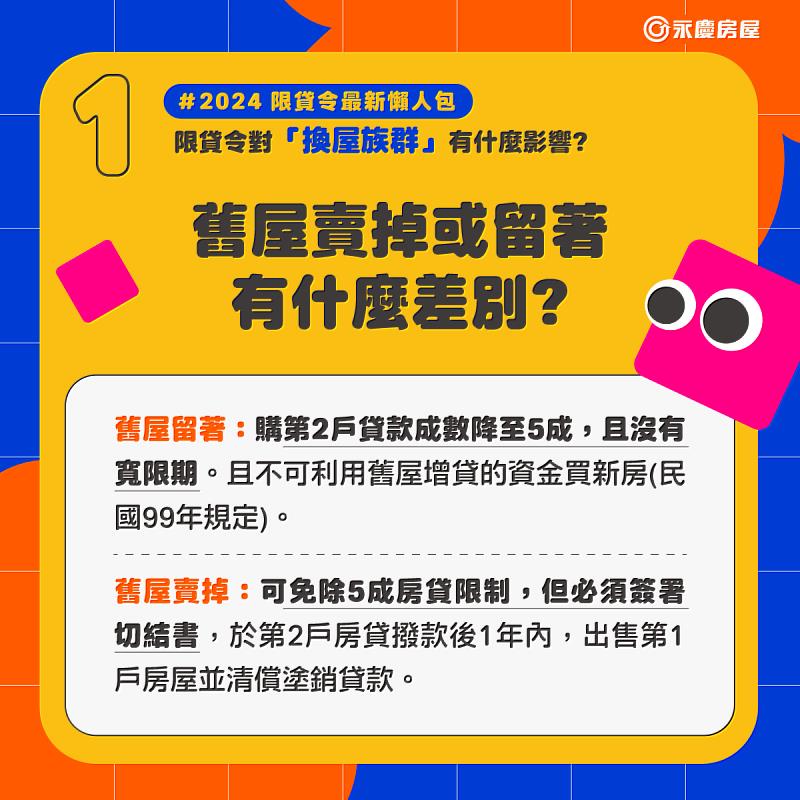

【重點1】限貸令對「換屋族群」的影響

永慶房屋契約部資深經理陳俊宏表示,俗稱「金龍海嘯」的第七波信用管制,對非自住的購屋貸款設下高門檻,如果名下已經有房且貸款尚未清償,再申請第二戶房貸成數降至5成,沒有寬限期,也不可利用舊屋增貸買新房,因此「留舊屋買新房」就要準備更多的自備款。

【重點2】限貸令下舊屋「賣、留」差異

若是「賣舊屋換新房」只要與銀行簽署切結書,保證在第二戶房貸撥款後的1年內出售原有房屋,就能免除第二戶房貸成數5成上限,且享有寬限期。至於簽切結書後,假使未能如期出售舊屋,恐怕被銀行追回貸款成數差額與取消寬限期。

值得注意的是,簽切結只是鬆綁換屋族的借貸限制,並不代表擁有首購身分,能夠享有首購優惠利率,目前市場上針對非首購的房貸利率大約已升至2.5%至3%之間,因借款人信用條件與各家銀行核定而有不同。

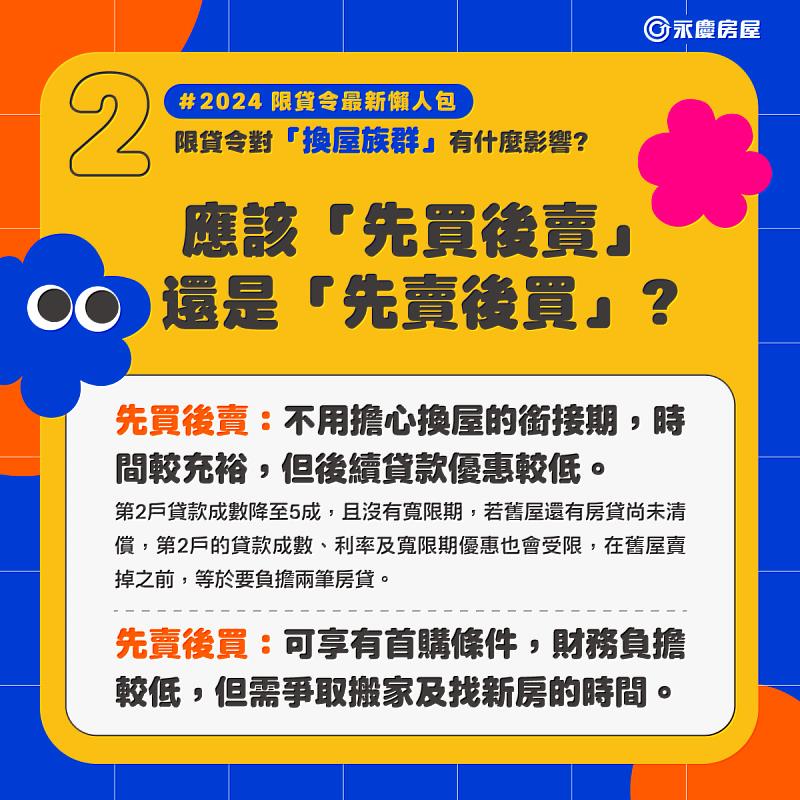

【重點3】什麼換屋條件決定「先買、先賣」

「先買後賣」不用擔心換屋的銜接期,但是在舊屋貸款清償之前,要同時負擔兩筆房貸,也可能會影響第二戶房貸的成數、利率與寬限期;即使簽切結書減輕影響,還有後續的賣舊屋期限壓力。

如果借款人名下只有一戶房貸,選擇「先賣後買」雖然可以回復首購身分,享有最高借貸85成、最長40年還款期限的首購優惠,財務負擔較低,但需爭取搬家及找新房的時間。

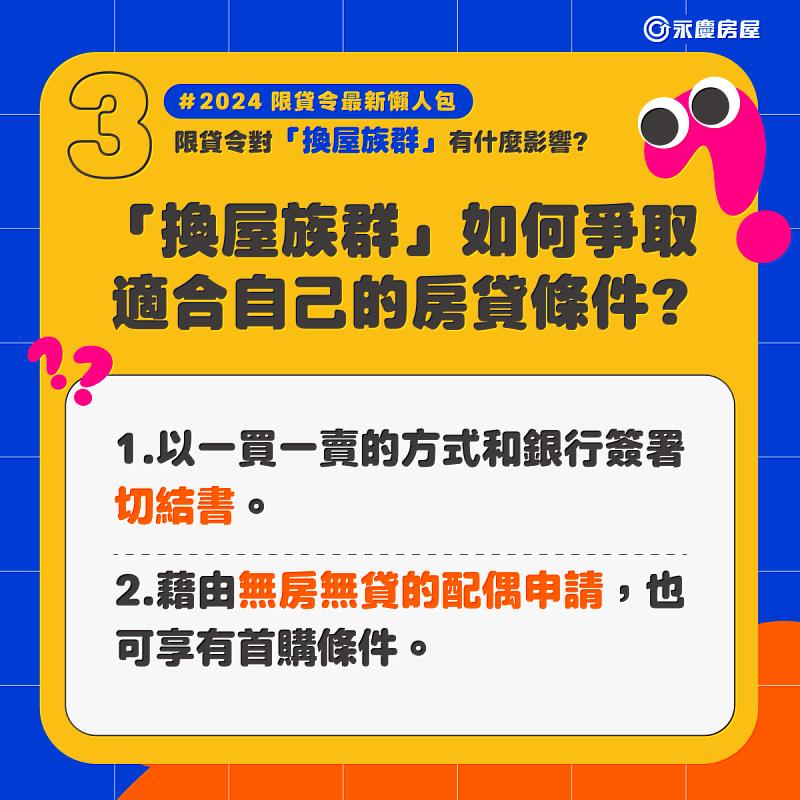

【重點4】換屋也能爭取首購優惠利率

部分換屋族為避開第二戶限貸令且爭取首購優惠利率,會由配偶或其他家庭成員申貸。

但房屋買賣需課徵房地合一稅及土地增值稅等稅率,若想符合「兩年內自住重購退稅」資格,則要注意:房地合一稅的重購退稅,可使用配偶名義出售或購得房屋;但土地增值稅的重購退稅,買房與賣房的登記人須為同一人,才符合資格。

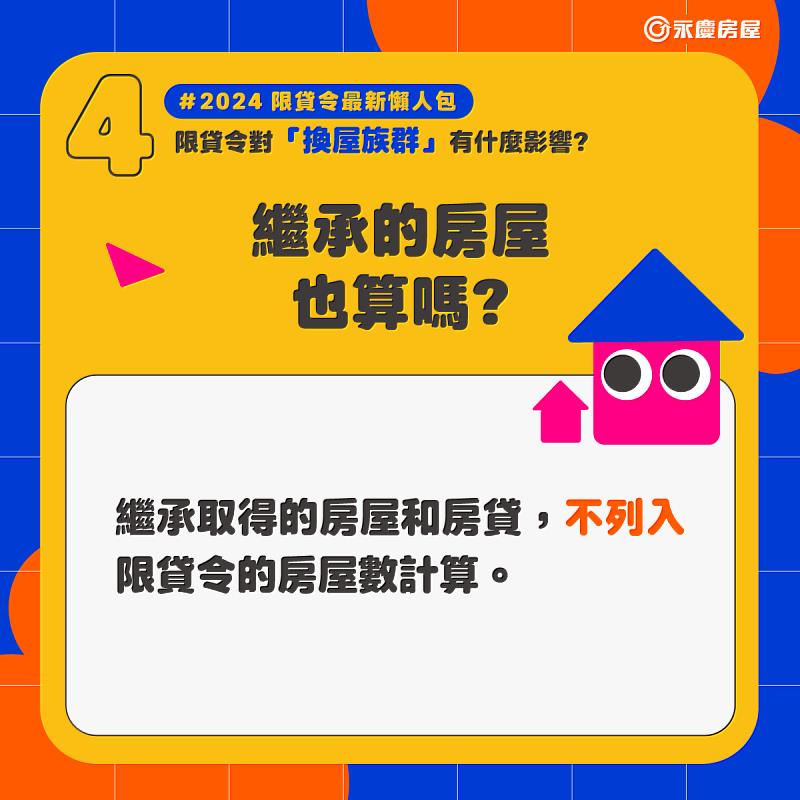

【重點5】繼承購屋排除限貸令

針對繼承取得的房屋和房貸,也不列入第七波信用管制的房屋數計算,除非購買高價住宅,否則新增房貸不會受影響。如果是共同繼承房產在40平方公尺以下,還能保有首購身分!

「民眾可諮詢專業人員,依照個人財務狀況與還款能力,來評定最合適的換屋計劃。」陳俊宏建議,永慶房屋「買房安心貸」主打免排隊、利率2.45%起,與多家銀行合作,提供客製化的房貸申辦建議,讓客戶能選擇最適合的方案。

相關新聞

機車族注意!「交通新制」明年元旦上路 違規最高罰3萬元

全台再降溫!明起又濕又冷下探10°C 「這天」有機會下雪

卡麥蓉狄亞透露婚姻保鮮秘訣 曝回歸影壇丈夫反應超甜

批青鳥為選罷法「罷街」沒正當性 王鴻薇:我沒有供紅酒牛肉

在台韓國學生譴責尹錫悅 范雲:女性陳抗參與高

席琳狄翁罹患僵硬人症候群!30歲妙齡女雙腿沉重舉步維艱,經檢查竟中鏢

「衷真家宴」互動戲劇辦桌即起登場 感受桃園龍岡多元文化魅力

桃園酒駕累犯+15 姓名、正面照片公開

「兒少家門的守護者」專業培力 持續關懷訪視守望相助