金龍風暴!央行變相升息1.5至4碼 各大銀行最新排撥情形曝光

好房News/

1 年前

好房網News記者蔡佩蓉/台北報導

受到銀行緊縮貸款與央行第七波選擇性信用管制影響,房仲業者指出,目前購屋貸款出現4項變化,包括貸款利率升高、貸款估值保守、貸款資格條件趨嚴,與寬限期縮短或取消,買方得重新思考「是否買得起、養得起」的問題。

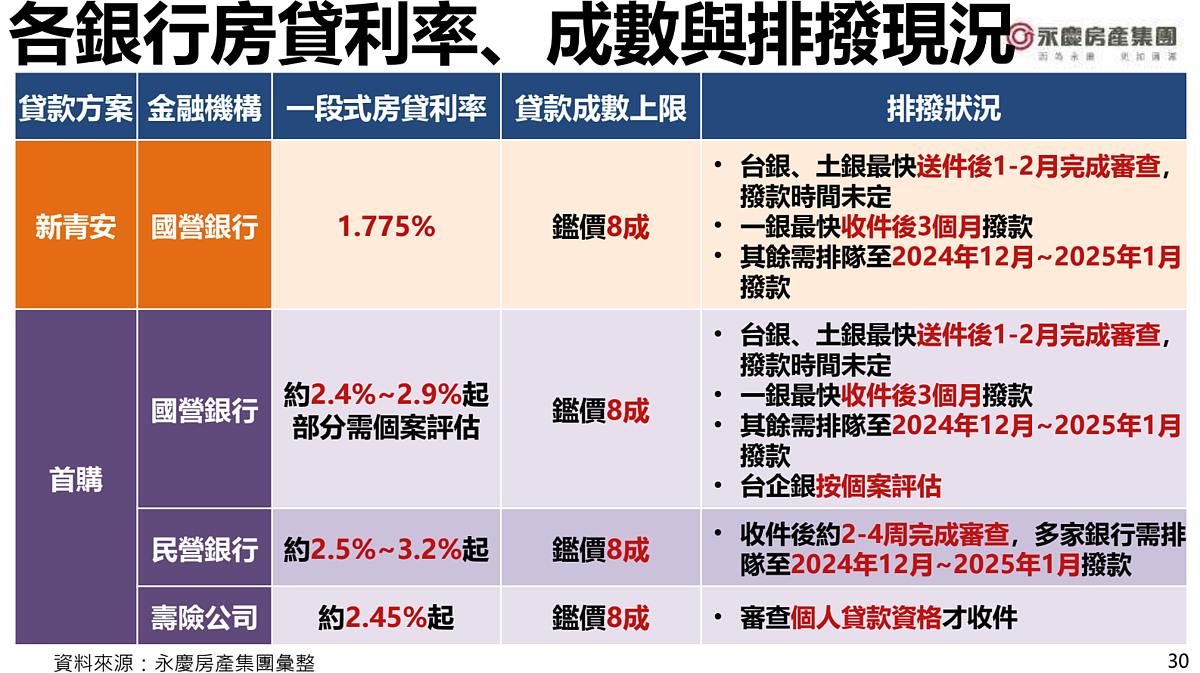

永慶房產集團彙整各銀行房貸利率、成數與排撥現況,新青安與首購鑑價最高上限為8成,利率部分,除了新青安1.775%之外,首購利率約2.4%至2.9%區間起跳,以非政策性貸款的首購房貸最低樓地板利率2.185%試算,等於升息1.5碼。

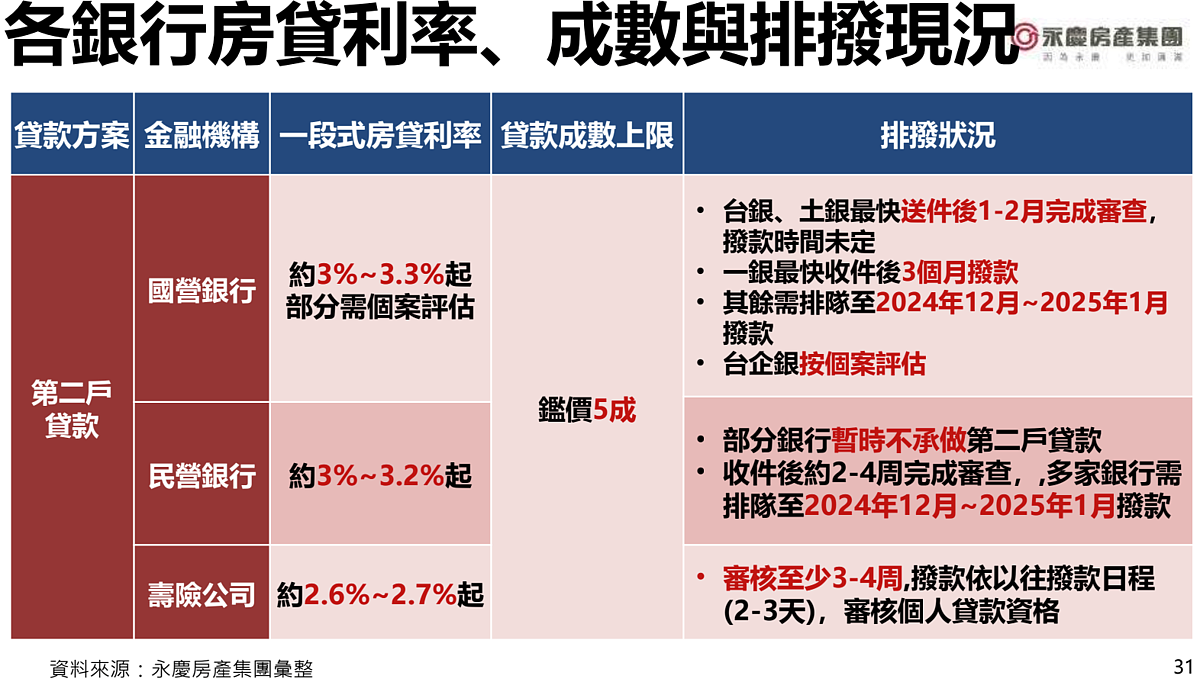

第二戶貸款部分,貸款成數上限為鑑價的5成,國營與民營銀行利率約3%至3.3%起跳。總體來說,這代表相當於央行升息1.5至4碼(約房貸利率2.5%至3.2%),購屋利息負擔大增。

此外,民眾也要留意貸款估值趨向保守,貸款最高鑑價8成,但實際可能不足成交價的8成,代表較今年6月前的貸款減少0.5至1.5成,購屋族需準備更多自備款;而預售屋貸款成數不足時,也必須需自籌補足缺口。

相關新聞

信用管制放寬難救房市 五大銀行新增房貸續跌

卡優新聞網

4 天前

中信金法說會登場!預估央行6月升息半碼 台壽持股首季汰弱留強

品觀點

8 天前

首購利率驚見3.2%、這些銀行不收件 「3張圖」揭最新排撥情形

好房News

1 年前

凱基網路銀行4大亮點升級 打造「最懂你」數位金融服務

中央社

5 小時前

ESET斥資4千萬歐元深耕AI資安研發 迎歐洲央行示警新型威脅

商傳媒

2 天前

易達資本與阿曼第二大銀行展開策略合作 打通海灣亞洲金融雙向通道

美通社

4 天前

2025房市/比金龍風暴兇!房市大預測、黑天鵝是它

好房News

1 年前

川普簽行政命令 開放金融科技挑戰美國大銀行支付壟斷

商傳媒

5 天前

《RAVEN2:渡鴉》推出「ZERO世界」與1.5週年慶祝活動

雷電模擬器

3 小時前

平安數字銀行3個月港元定存利率躍升至2.9厘 新舊資金全線開閘

媒體拓展

8 小時前

某政要家裡的兩瓶「黑金龍」是怎麼到了尹衍樑辦公室

愛傳媒

1 天前

台灣今年1至4月查獲4725件毒駕 陳菁徽籲加強查緝、修法撤銷駕照加重處罰

匯流新聞網

2 天前

金龍風暴超派!房價「全趴」16縣市剩2地區死撐

好房News

1 年前

美國通膨飆升至三年最快 恐迫聯準會升息衝擊股市

商傳媒

1 天前