賀錦麗勝選 國會分裂對美股最好 弱勢美元有利台股資金行情

市場等不及本周全球央行年會上,聯準會主席鮑爾釋出九月降息的方向球,外匯市場已經提前定價年內聯準會降息的利多,美元指數從106.14點跌到101.3點,貶值-4.56%,歐元站上1.11美元關鍵壓力,英鎊就連降息也擋不住升值,最高觸及1.3053美元,創下2023年七月以來新高。

日圓帶頭 亞幣輪番升值

亞洲貨幣在日圓的帶領下,輪番升值,美元兌日圓從161.9525元跌到141.6968元,升值12.5%,美元兌韓元從1395.3301元跌到1324.1826元,升值5.09%,美元兌泰銖從36.99元跌到34.0519元,升值7.94%,美元兌人民幣從7.3114元跌到7.0846元,升值3.1%,美元兌台幣從32.893元跌到31.842元,升值3.19%。

2024年上半年隨著聯準會持續將利率維持在5.25%的高位,市場降低了聯準會降息的預期,美元穩定上漲4.4%,而日圓跌到近四十年來的最低位161.9525,正好適用Carry trade+川普交易策略,即做多美元、做空亞幣。

下半年相反,截至8月21日盤中為止,跌4.12%,Carry trade平倉+賀錦麗交易策略,即做空美元、做多亞幣。

Carry trade不死 主角從日圓換成美元

如此大的轉變,都跟聯準會降息的預期有關,目前市場積極對聯準會年內降息三碼定價,再加上日本央行七月升息,扭轉了市場往常借日圓、買美元的套利模式,上述近期升值的亞幣都屬於利率低,在聯準會升息的循環中,亞幣被當作Carry trade的融資貨幣被借出,由於亞洲企業大多做出口手中囤積美元,因此當接近聯準會降息循環時,亞幣因出口復甦、GDP成長出現價值低估的反彈。

雖然當下美國的利率仍有5%以上,但相對於某些新興市場動輒二位數的利率來說,仍具備套利的空間,花旗認為Carry trade不死,只是主角從日圓換成美元,即借美元、買利率高的風險資產,例如土耳其里拉和巴西雷亞爾。

畢竟在2008年金融海嘯之後,美國維持零利率一段非常長的時間,美元也曾經是套利交易融資貨幣的主流之一。

不過,美國總統選舉結果可能會再次影響Carry trade套利的模式,也就是說,當下借美元、買亞幣或其他新興市場貨幣的時間可能不長,需要動態追蹤調整。

箱型震盪格局 市場心態兩樣情

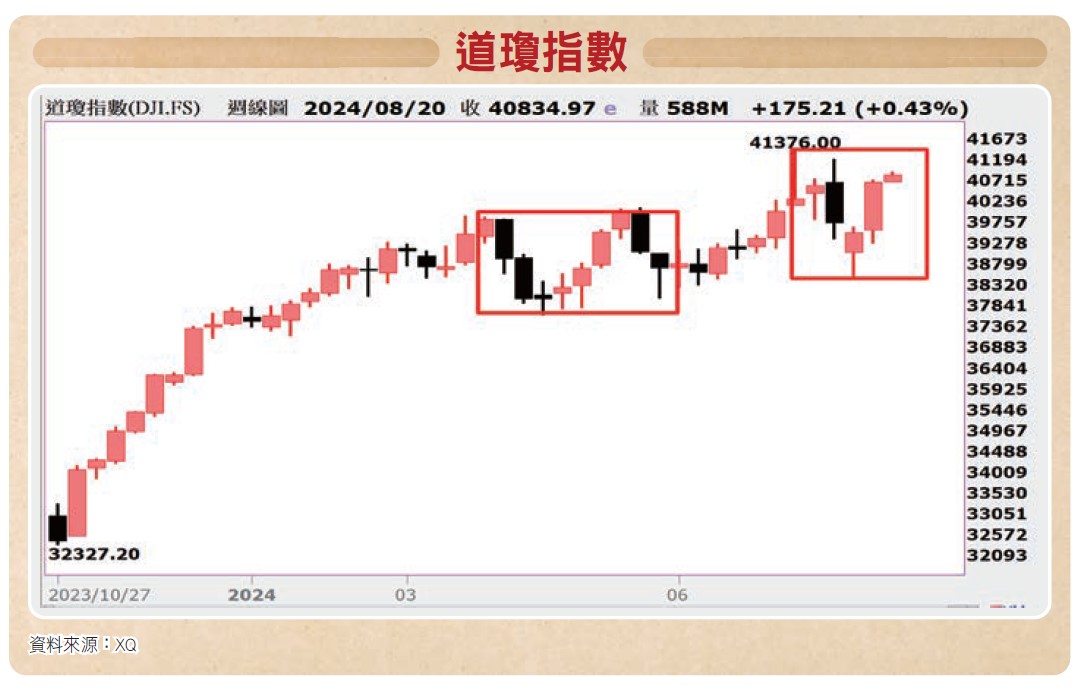

今年上半年兩次財報公布期間,都引發劇烈震盪,關鍵是,震盪完後又漲回去了,特別是道瓊指數,3月21日到5月30日,以及6月18日到8月20日,這兩個期間的道瓊指數呈現跌多少,就漲多少回去,看似做頭的型態,但守著半年線往上挑戰新高,也可以視為四萬點整數關卡上下二千點的震盪格局。

處在高低點約四、五千點的箱型震盪,市場心態一下子擔心美國經濟衰退,一下子又覺得通膨降溫,就業市場仍強勁,美國經濟具備韌性,不過熱也不會陷入衰退,已經實現經濟軟著陸,處在金髮女郎經濟模式。

市場情緒會在短時間內快速的轉變再反轉,其實跟十一月的美國總統大選有關,畢竟川普遇刺、拜登退選,這樣的劇本簡直就是紙牌屋的翻版,道瓊指數處在四萬點附近壓縮大半年,或許有可能在十一月重演2021年十一月到2022年一月的新總統就任慶祝行情。

美總統大選四種可能結果 對美股的影響性

距離美國總統大選剩下不到百日,瑞銀給出今年大選最有可能出現的四種結果,以及對美股可能的影響性:

(1)賀錦麗勝選,但國會分裂。瑞銀認為最有可能發生的情境是賀錦麗當選美國總統,但共和黨拿下眾議院,民主黨拿下參議院,這種組合的可能性為40%,這種組合對當前的美股影響性最小,因為國會分裂,所以賀錦麗的政見例如降低醫療保健成本等在國會推動的阻力較大,被折衷協調的機會高。

相對的,賀錦麗抱持著反對大型金融機構的態度,跟川普相反,主要是去年三月矽谷銀行倒閉,中小銀行流動性風險提高,跟拜登政府加強監管的態度一致。

當然賀錦麗對於拜登的降通膨法案中的再生能源補貼政策也是沿用,有利於綠能環保,但不利於石油業。

瑞銀: 賀錦麗完勝,對美股衝擊性最大

(2)賀錦麗大勝,藍色浪潮再現。剛拿下五連霸奧運籃球金牌總教練柯爾,在芝加哥公牛隊聯合球場的造勢場上模仿柯瑞的招牌晚安動作,公開支持賀錦麗,要讓川普回家睡覺,瑞銀認為藍色浪潮再現,民主黨完全執政的可能性為15%。

而瑞銀認為賀錦麗完勝對美股的衝擊性最大,原因是金融與石化業將遭到嚴重打擊,同時為了實現賀錦麗的降低生活成本的政見,預期遺產稅增加,州和地方政府的減稅受限制,川普在2017年推行的減稅政策將被終止,瑞銀這一情境下,美國的經濟成長將放緩。

(3)川普勝選,紅色浪潮席捲國會。川普挾著遇刺生還的氣勢,贏得總統大位與國會兩院,瑞銀認為紅色浪潮席捲全美的可能性為35%,在這種情境下,對美股整體略為利多,因為美國的商業監管將放鬆,併購行為增加,有利於石化業與金融業。

瑞銀: 川普勝選,有利石化、金融

但川普主張提高關稅計畫可能會刺激通膨,導致聯邦利率與美元上升,同時提高關稅也可能利空科技股,尤其是半導體與硬體公司。另外,川普提出建立國際藥品定價指數的政見可能對醫療股產生負面影響。

關於提高關稅導致通膨上升疑慮,芝加哥聯準會主席古爾比斯8月18日表示:「不要扭曲企業價格上漲和關稅對通膨的影響。一次性增加成本會提高價格,但不會造成長期通膨。關稅不一定會導致長期通膨,但通過提高生產成本,它們確實會在短期內提高消費者價格。」

(4)川普勝選,但國會分裂。這種情境是瑞銀認為最不可能發生,可能性僅10%。對美股的影響性是多空參半,利多的是石化業與金融業的監管壓力比民主黨執政來得放鬆,拜登的綠色環保補貼政策仍有可能延續。利空的是關稅帶給通膨壓力與美元走強,推升聯邦利率上升。

加權指數22500點之上 留意外資繼續加碼空單的可能性

九月返校潮向來是科技業的傳統旺季,但統計從2008年的金融海嘯開始,過去十六年的那斯達克指數,九月份共收跌九次,分別為2008、2011、2014、2015、2018、2020、2021、2022、2023年等,下跌的概率達56%,特別是爆發COVID-19疫情期間,因為供應鏈瓶頸與去庫存議題,造成2020年起連續四年的九月都是那斯達克指數收跌,今年會不會因為半導體邁入復甦期而打破過去四年的慣性,AI PC與AI手機即將給答案,又或許九月初的半導體展會有蛛絲馬跡。

無論第三季科技業旺不旺,外資在九月台指期轉倉又留下37001口空單未平倉,加權指數22500點之上還是要留意外資繼續加碼空單的可能性。

相關新聞

樹三鶯租賃熱區大公開!租金行情報你知!

美國20億美元量子投資引爭議 國會議員質疑合法性與資金來源

美股遇期中選舉年!過往波動大 法人統計選後慶祝行情

台股衝43644點新高 保單解約資金瘋湧入

租屋族改往三鶯卡位!樹林、三峽熱門路段與租金行情曝光

MSCI加碼、外資狂買,台股新高背後的資金邏輯

台股突破4萬3創新高 美股AI硬體基礎建設股今年漲最猛

沈富雄賭賀錦麗勝選翻車了! 網酸:反著看超準

美光股價飆升晉升兆美元俱樂部 領美股衝新高

白銀失守關鍵均線 鷹派聯準會預期與強勢美元施壓

台股週報》美股重跌台股過熱 修正賣壓恐出籠

台股賺一波想停利?葉芷娟曝下一站:改買00924 一次打包AI巨頭