【綠色趨勢】協尋「碳權」

(中央社訊息服務20240731 15:33:50)

碳權(Carbon Credit),依據經濟部說明是「排放碳的權利」,通常以相當於一公噸 CO₂ 的排放量為計算單位。參考世界銀行(World Bank)與國際碳行動夥伴(International Carbon Action Partnership)公佈之「2023 年碳定價現況與趨勢報告」(State and Trends of Carbon Pricing 2023),截至 2023 年 3 月底,全球共計有39個地區實施碳定價,涵蓋全球 116.6 億噸 CO2e 二氧化碳當量,約占全球總碳排量 23%。

【碳權可賦予中小企業更高的國際競爭力】

Apple 於 2023 年 9 月推出首批碳中和產品 ─ 「Apple Watch」,意謂 Apple 除了購買綠電以外,亦透過購買碳權方式,抵換產品生命週期各階段的碳排量。同年12月,臺灣兩家電子大廠華碩與宏碁,也宣佈將加緊推出「碳中和」筆電。 而這些「雄心壯志」的氣候目標背後,都皆涉及到一個問題 ─ 對「供應鏈夥伴」的碳排放管理。 以華碩為例,旗下配合的供應鏈廠商超過 700 家,Apple 在臺灣的供應商家數也超過 40 家。可以想像,國際大廠在追逐碳中和目標下,旗下供應鏈廠商也將被迫面臨「雄心壯志」的挑戰。

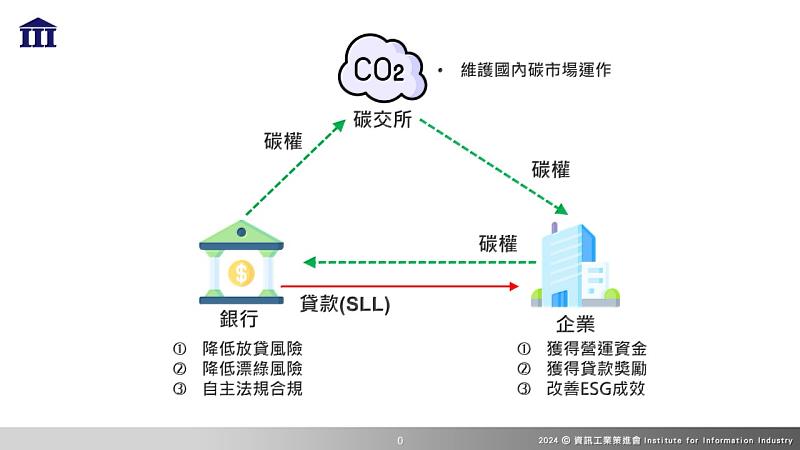

【永續連結貸款可為金融機構、中小企業以及碳市場創造三贏契機】

「永續連結貸款」(Sustainability-Linked Loan,SLL)是綠色金融產品之一,產品特點在於將貸款條件(特別是利率)與借款企業在環境(如:再生能源、溫室氣體排放、綠建築、減少廢棄物、投入森林復育等)、社會(如:女性主管比率、供應商對於社會責任的承諾、薪資提升等)以及公司治理(如:公司有無納入重要指數,如道瓊永續指數、臺灣高薪 100 指數、公司治理評鑑等)領域內,訂定的關鍵績效指標(Key Performance Indicator)與永續發展績效目標(Sustainability Performance Targets)掛鉤。 這種貸款模式,不僅反映金融機構對永續發展的支持,也鼓勵借款企業實現更高的 ESG 標準。 爰此,以資金流角度,金融體系以銀行為主導,作為向企業轉型提供融資管道的主體,因此轉型金融的發展需要銀行業的大力支持,SLL 就是銀行業進行轉型金融的著力點。 [ 加入 CIO Taiwan 官方 LINE 與 Facebook ,與全球 CIO 同步獲取精華見解 ] 在企業經營面,企業申請 SLL 的動機,第一是有利於社會展開氣候行動,第二是找到適合自己的永續行動。換言之,企業需要有人告訴他應該怎麼推動永續行動。 在市場層面,資金的流動性變化對銀行推動 SLL 的能力產生顯著影響。流動性緊縮(Liquidity Crunch),特別是在美金市場出現波動時,資金從新興市場流回美國等已開發國家,導致新興市場的資金變得緊張。 在這種情況下,會迫使銀行與投資者面臨選擇,決定將有限的資金借給哪些客戶。隨著永續發展成為金融業的一項標準,這一選擇就變得更為重要。

【金管會應給予永續連結貸款獨立位階】

目前,業界主要依賴歐洲貸款市場協會(Loan Market Association)、亞太區貸款市場公會(Asia Pacific Loan Market Associatio)以及美國銀團與交易協會(Loan Syndications and Trading Association)共同發布的「永續連結貸款原則」(Sustainability-Linked Loan Principles)與「永續連結貸款原則指引」(Guidance on Sustainability-Linked Loan Principles)。 這些國際性原則與指引,雖然可提供金融機構推動 SLL 初步的框架與指導,但因為國內尚缺乏相應的指導或獎勵政策,使得相關政策體系不如綠色金融政策體系完整。 其次,SLL 在國內往往被納入綠色信貸業務的範疇之中,而未能得到獨立關注。綠色信貸因其受到監管政策的重視,而成為金融機構的發展重點,這導致 SLL 這一細分產品在發展上相對滯後。 應注意的是,SLL 與綠色信貸存在本質差異,SLL 不僅關注環境因素,更廣泛的涵蓋社會與治理層面,旨在促進企業全面提升其 ESG 表現,而非僅聚焦於環境保護項目。 因此,國內市場亟需建立更完善的政策體系,明確 SLL 與綠色貸款的區別,並針對 SLL 推出具體的獎勵措施與政策支持。

作者: 黃仕杰 財團法人資訊工業策進會 金融科技中心 研究經理 兼 臺灣亞太監理科技協會總監

參考資料: https://www.cio.com.tw/%E5%8D%94%E5%B0%8B%E3%80%8C%E7%A2%B3%E6%AC%8A%E3%80%8D/

相關新聞

北市立動物園小食蟻獸「黑妞」逃跑協尋中

影音/薔蜜颱風生成!有增強趨勢 未來恐成中颱

高餐大引領綠色趨勢USR永續共好 舉辦國際餐旅創新研發產學應用

高雄推動淨零轉型有成 淨零學院獲英國綠色世界獎銀獎殊榮

高僑三大主軸發展 近期鑽針調漲 股價沿多頭趨勢攻高

看2026年五月份全世界各地媒體廣告最新流行趨勢

高雄淨零學院跨海奪英國綠色世界獎! 連拿三大獎,啟動第三季全新課程

餐旅創新產學應用 高餐大引領綠色趨勢USR永續共好

淨零學院連摘三大永續獎 高雄成全台唯一獲英國綠色世界獎城市

淨零學院獲英國綠色世界獎肯定 高雄淨零布局接軌國際脈動

乳癌年輕化趨勢明顯 醫示警7狀況別拖越早發現越好

「2026不動產市場趨勢與交易安全解析」講座即將登場

淨零學院獲英國綠色世界獎肯定 高雄淨零布局接軌國際脈動

從加里山到海岸線 社區英雄共織綠色防線