鴿派偏鷹的聯準會 亞幣續貶 營建股續漲

簡單整理上週七大科技股公布財報的主要訊息,特斯拉第一季財報創十二年來最慘,Meta第一季財報優於預期,但示警為AI大舉燒錢,需要等待幾年才能從AI獲利。

美科技股龍頭財報檢視

但是已經將AI技術融入既有產品的微軟,投資已經見到成果,第一季是Microsoft 365導入Copilot後的完整銷售季度,程式碼生成工具GitHub Copilot目前擁有一百八十萬付費訂閱者,成長速度超過35%,生產力與業務流程成長約12%。

另一個AI巨人的谷歌,母公司Alphabet因雲端計算成長,獲利成長57%,同時宣布發放每股二十美分股利,並且計畫未來每季都發放現金股利,另外要回購七百億美元股票,4月26日收盤大漲+9.97%。

英特爾跌-9.2%,因為第二季營收低於市場預期,獲利預估也只有市場預估的一半不到,今年以來已經下跌-36.4%。

美通膨超預期 降息預期再延期

4月25日美國商務部公布美國2024年第一季實際GDP年化季增率1.6%,遠低於市場預期的2.5%,比去年第四季的3.4%大幅放緩,導致經濟成長意外大幅不如預期的主因是,消費與淨出口成長放緩。

如果只是經濟成長放緩的話,市場還可以接受,甚至視為利多,因為有利於聯準會進入到降息循環週期。但關鍵是通膨沒有如聯準會預期的軌跡降溫,美國第一季核心PCE物價指數意外上升到3.7%,高於預期的3.4%,更是大幅超越前值2%,也是PCE一年來首次加速上揚。

美國通膨率已經連續三個月超出預期,導致市場意識到聯準會降息三碼的展望漸行漸遠,今年初利率期貨市場投資人預期年內將有六次降息,但現在許多人預期只有一次,或者根本不會降息。

市場驚覺到美國經濟也許不是朝著軟著陸前進,而是距離停滯性通膨僅一線之隔,4月25日道瓊指數跌-1.83%,那斯達克指數一度跌-2.34%。

日圓的崩跌走勢,已經透露聯準會想降息卻又不得不抗通膨的兩難,既然不能升息,那就讓非美貨幣貶值來變相支撐美元的相對強勢,從這個角度來推測五月的FOMC會議,不排除會後聲明鴿派偏鷹,這點或許日本央行4月26日暗示將保持貨幣寬鬆的決議已經替聯準會做了鴿派偏鷹的背書。

指數挑戰前高點壓力的關鍵

就在五月FOMC例會召開之前,日圓在4月27日崩盤式的急跌,連破156、157、158元兌一美元整數關卡,最終收在158.343元,創三十四年新低,不禁令人擔心新台幣是否也會跟隨著日圓朝33.637元兌一美元前低點跌去,甚或更進一步的跌向2009年的35.297元兌一美元低點,新台幣的貶值vs.美股近期的強彈,兩股矛盾的力量將如何影響外資的買賣超,將是加權指數能不能再挑戰20883前高點壓力的關鍵。

至少,4月26日盤後的外資回補了3272口台指期空單,暗示著加權指數的二十日均線壓力有被克服的可能性,因此本周決戰FOMC跟蘋果的財報。

AI概念股賣壓湧現

雖然華爾街認為,股價拉回的輝達是買點,因為輝達在這場AI競賽裡仍是贏家全拿的概念,所以如果仍看好AI,那輝達就是首選。

在多空論戰之後,輝達重返均線之上,偏多者認為預期到十月的需求能見度都良好,如果再把九月量產的B200晶片納入,有機會在今年底和2025年全年推動兩位數的業績成長。

據傳H100晶片在中國黑市價格暴跌,又遇上超微未提前發布積極的業績展望,一時間AI概念股賣壓湧現,AMD、超微、英特爾等都還沒收復均線壓力,只有戴爾維持均線多頭排列,華爾街預期超微第一季營收季增率9%,戴爾的伺服器部門營收季增率將下降5%。

日圓續貶 空頭繼續看空

4月29日日圓見到160.219元兌一美元,刷新1990年四月以來最低紀錄,當天日圓壓回到154.531元,過山車行情振幅達3.55%,市場直指日本央行進場干預,但是4月29日媒體問財務省是否進行了外匯干預時,日本財務省外匯最高負責人神田真人表示不予置評。

由於日本官方的態度曖昧不明,等於變相鼓勵空頭繼續看空,事實上,弱勢貨幣會加速通貨膨脹,等於暗助日本央行將來進行貨幣緊縮的機會。

此外,支持空頭繼續偏空的另一個理由是,美國和日本基準債券殖利率的利差達3.7%,由於外匯干預無法扭轉巨大的利率差距,意味著日本央行的干預注定要失敗,除非聯準會釋出明確的開始降息訊號。

從過往經驗來看,日本單獨干預對匯市的影響,遠不如美日聯合行動的影響,例如日本和美國在1998年6月17日拋售的美元總額僅為25億美元,但對美元兌日圓的影響,盤中高點和低點之間的振幅達6%。

騎虎難下的聯準會下一步是降息?還是升息抗通膨?在通膨不降反升,市場預期聯準會僅降息一次,首降時間也推遲到九月份,但筆者認為比較可能降息的時間落在總統大選後的十二月。

提防短暫降息後再次升息

回顧歷史,前次聯準會降息的幅度沒達到原先預期的幅度,要回顧到1995-1997年的那次只降了三碼,少於四碼降息預期,因此市場其實不用為了聯準會是不是一定降息三碼而爭論。

而且1995-1997年那次週期特別之處在於,1994年穩定升息,1995年七月、十二月及1996年一月降息三次,然後維持利率不變到1997年才再次加息,最終降息的週期開始於1998年秋天。

以古鑑今,這次聯準會在2023年暴力升息後,維持不變直到2024年三月,目前可能維持利率不變到九月例會之前。如果通膨依舊頑固,市場要提防的是,聯準會短暫降息後,可能會重演1997年再次升息的歷史。

受到利率波動影響較大的營建類股,在4月30日一開盤大跌-2.89%,碰巧前幾天台灣房屋集團與中央大學台灣經濟研究發展中心發布的最新「台灣房屋市場景氣燈號」及房市景氣預測,下半年從第一季過熱的紅燈轉為綠燈,營建類股在FOMC、房市景氣降溫,以及短線籌碼進出等三重因素影響下,在600點的相對高位震盪,多檔指標股盤中跌超過7%-8%,但逢低介入的買盤積極。

營建相對高位震盪 逢低買盤積極

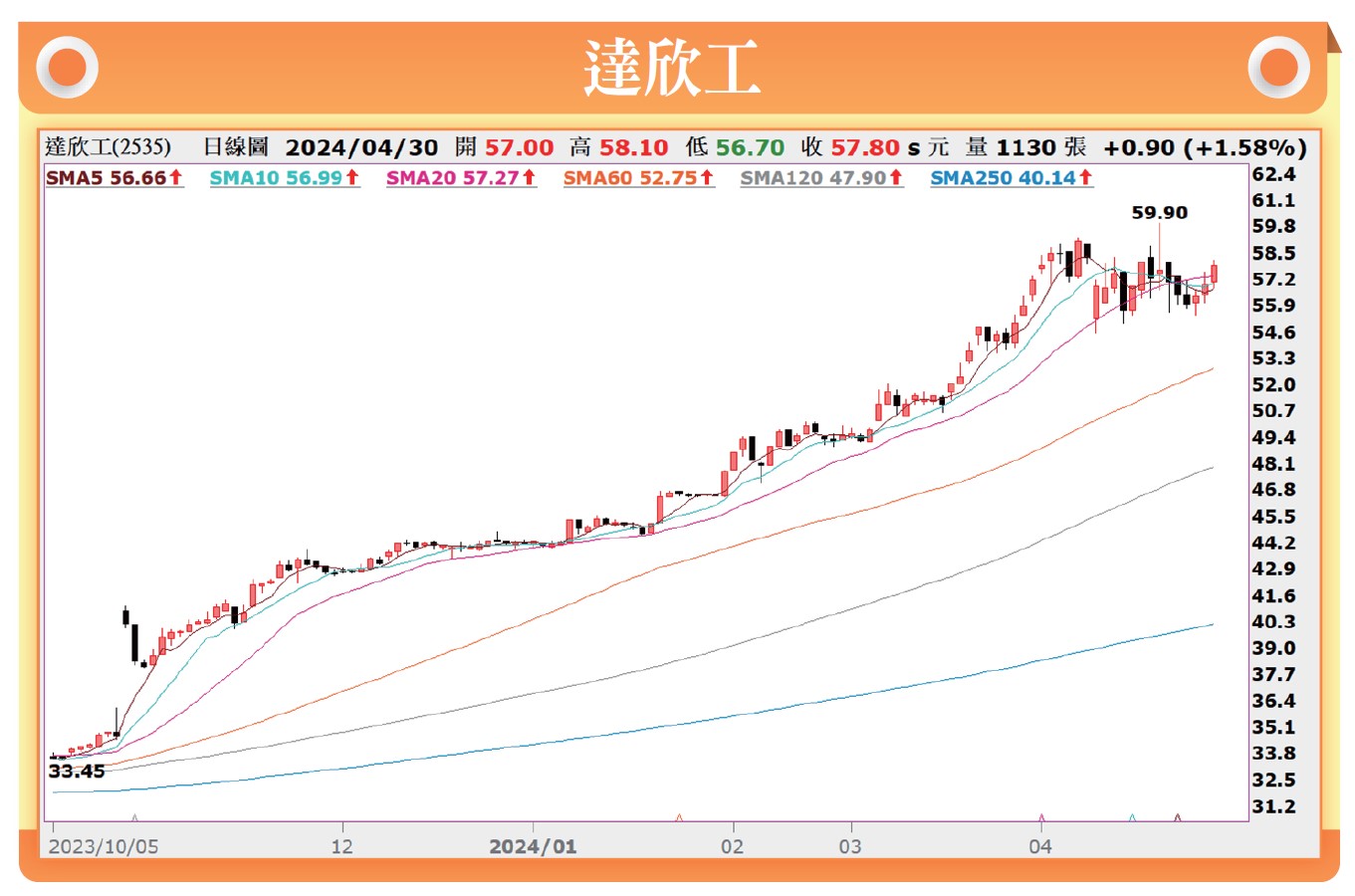

終場永信建漲停板,由黑翻紅的個股代表籌碼相對穩定,例如達欣工、遠雄、櫻花建、華固、達麗、名軒、皇普、京城、皇翔、勤美、宏盛、華友聯、順天、晶悅、基泰、欣巴巴、鑫龍騰、富旺、全坤建、富宇。

達欣工長期為台積電的建廠夥伴,達欣工也參與房地產建案開發,目前在手案量達到350億元以上,維持近幾年營收超過二至三倍的水準,處歷史高峰,達欣工主要承攬的商辦大樓以北士科金仁寶集團總部的案量最大。

相關新聞

從公平會處分案例看購屋應注意事項-100~101年(十一)

竹市免費婦癌篩檢活動5/10登場 請媽媽們吃下午茶、紓壓按摩

太平媽慈庇杏林新秀 輔坦團團員至福興宮參拜

護國神山台積電布局全球 勞動部助攻人才招募

苗栗少年觀護所舉辦母親節懇親會

雨勢強襲路樹倒塌 長竹警民合作排除障礙

放滅蟑藥除蟑螂!「隔天藥全吃光」卻看無屍體 他下秒見1幕崩潰了

2房1廳「房租5千有找」!她驚見超毛畫面「女子只有下半身」 全家嚇壞搬走

大璽影藝總經理徐志宏挖到寶丨「下半場」劉育仁加盟成薛仕凌師弟