貧富差距擴大》讓你留不住錢的「拿鐵因子」!學會1招被動儲蓄

日前,主計總公布台灣家庭財富分配統計,貧富差距達66.9倍,到底要怎麼理財呢?投入金融業20年,銀行理專、投資者們的金融教練楊書銘(楊比爾)於《現在開始就有錢》一書中,針對財務規劃、風險管理、借貸關係、投資實踐等面向,全盤整理常見的理財迷思,幫助讀者管理好自己的金錢,而不迷惑於市場的百百種招式。以下為原書摘文:

一個在大都市裡打拚的年輕人,每天早上去上班,中午在外吃飯,下午茶時間喝一杯短暫休息的咖啡。一天下來似乎平平淡淡,沒有什麼大花費,這就是他每日的生活節奏,1年365天,全年無休。

某一天,他突然從朋友口中聽到了「拿鐵因子」的概念,好奇之下開始探索這個現象。咖啡的費用如以1天1杯計算,1個月將近1500元,1年就是18000元。這讓他很驚訝,自己1年花了上萬元喝咖啡嗎?

大衛.巴哈(David Bach)將這些開銷稱之為「拿鐵因子」,拿鐵因子是一種金融觀念,意指那些日常生活中的小型支出,如咖啡、點心等日常開銷。這些在每一天看似微不足道的花費,積少成多,實是一筆相當可觀的金額支出。

其實你比想像中有錢

生活中有很多可有可無的開銷,這些金錢毫無感覺的從我們的指尖溜走,因為我們習以為常。透過計算,我們才有檢視與反思的機會。

試想,我們把未來的財富花在一些無關重要的小東西上,甚至在花錢時想都不想。好比可以在家裡煮咖啡,卻要去咖啡廳買;訂閱付費電視節目,卻沒空看。新衣服掛滿衣櫃,許多甚至沒穿過。這些都是可以省下的錢。拿鐵因子不是要我們當個吝嗇的人,錙銖必較、不享受生活。而是知道哪些該用,哪些不該用。

拿鐵因子如何影響財務規劃

我們可以透過看一個具體的例子,來更深入了解拿鐵因子的影響。假設一個人平均每天在需求以外的花費是100元,那麼1個月就是3000元,1年就是36000元。今年的花費看起來好像不多,但如果我們將時間範圍擴大到10年,那麼這個數字就飆升到了36萬元。

如果這筆錢可以投資在股市,並且每年有7%的回報率,那麼10年後的資產價值將可能超過50萬元。這就是拿鐵因子的力量:小小的日常花費,積累起來就能成為一筆龐大的資產。

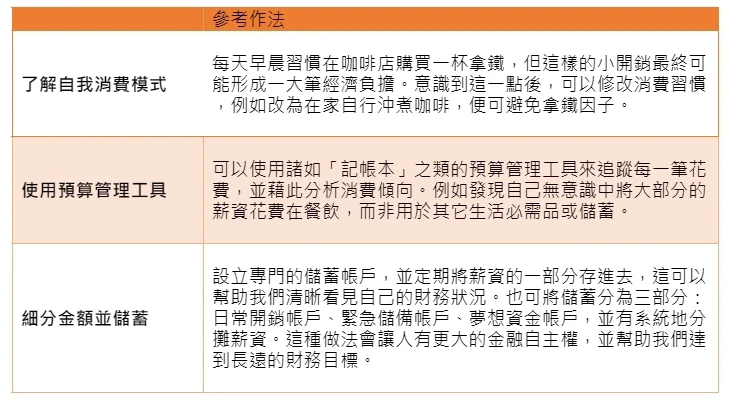

要避開拿鐵因子帶來的困擾,首要了解自我消費模式。進一步記錄自身每一筆花費的方式和時間,並透過使用個人預算管理工具來幫助追蹤花費。另一個要點就是將金額細分,透過設立不同的儲蓄帳戶,並將定期薪資的一部分存入各個帳戶。這種方法可以幫助我們有自覺地將生活必需的開銷和奢侈品消費區分開來。

以我自己為例,以前我習慣早餐要走進超商買杯咖啡,但其實這單純是提供自己一個上班的儀式感,其實自己磨豆煮咖啡也是一樣。如此一來,我1個月就可以省下一筆錢。現在,我只有在很忙的時候才買拿鐵,不僅可以帶來顯著的節省,還能兼顧生活,讓自己的日常變得更充實、更有意義。

每天早餐時的一杯外帶咖啡、看到商場促銷就買的零食、為了新手機而綁約的月租費等,以及不必要的外送費或海外刷卡手續費等,這些都是常見的拿鐵因子。1個月多花1000元,累積起來幾乎夠買一支定期定額基金了。

許多人會先設定每月的零花預算,來督促自己不要超支。這個角度沒有錯,但是單純只有設定預算的效益其實並不大。我們其實要特別關注的,是那些「被動支出」。例如每個月自動扣款的健身房會員費、影音網站月費等,這些都是在你還沒有留意的時候,就已經從你口袋溜走的金錢。

反過來想,我們真正需要的,是將儲蓄的過程化於無形,在你還沒有感知到錢流進來的同時,就已經完成了儲蓄。「明智地把錢在能夠錢滾錢的地方,金錢就會像耕牛一樣勤奮地為我們工作。」

舉例來說,最簡單的「被動儲蓄」方式,就是每個月的「勞退新制帳戶自提」。在勞退新制中,雇主每個月會提撥薪資的6%到你的勞退帳戶當中,這些原本是你的薪水,但是在發到你的薪資帳戶之前,就先被提撥到你的退休帳戶去了。除了原本的6%,你還可以再自提6%。

勞退基金的操作並不算非常積極,但其有保證的最低收益,你的退休金將會為你辛勤的工作。在這個自動化的過程之後,你就能夠開始感受資產增加的樂趣。

(本文摘自/現在開始就有錢:改變一生的50個理財法則,教你利用時間複利,站上致富起跑點/遠流出版)

歡迎加入《優活健康網》line好友,更多醫療新知搶先看!

相關新聞

菸捐要不要漲?國健署:年底評估會議確認方向,醫籲:勿讓菸害拖垮醫療資源

你要「聽父母的話」到幾歲?過來人:學習當一個「惡人」先離開家

齒列不正恐歪臉 牙醫傳授如何挑選適合的矯正方式

_0.jpg)

快來一嚐「美粒誘惑」 七盞茶推好友日!這一天打77折

振興花蓮觀光!自由行住宿最高補助1千元、團客2萬元

守護毛孩健康 中市5、6月狂犬疫苗開打

大葉大學會資系培訓納稅服務隊 員林稽徵所協助民眾申報所得稅

買氣延續! 六都前四月交易量年增逾三成 創13年第三高

攜手農業部 臺灣茶文化傳習所於高餐大掛牌