墊繳遺產稅未求償,小心有視同贈與的問題

旅食樂/編採中心

2 年前

繼承人以自己銀行存款繳納遺產稅,未向其他繼承人求償,依遺產及贈與稅法第5條第1款規定,在請求權時效內無償免除或承擔他人債務者,其免除或承擔之債務,應以贈與論,故該墊繳的遺產稅可能會有依法應課徵贈與稅的情形。

財政部高雄國稅局表示,繼承人如有以自身固有財產先行墊繳遺產稅,未先扣除所墊繳的遺產稅即行分割遺產,又未向其他繼承人求償,且分得的遺產小於墊繳金額,導致其因繼承反而使自己的財產減少,實質上該繼承人已免除其他繼承人應就遺產償還的義務,故應就其所墊繳遺產稅款項扣除其實際繼承財產後之差額,視同對其他繼承人的贈與,應依法課徵贈與稅。

該局舉例說明,甲君於113年1月辭世,繼承人為乙君、丙君二人,甲君遺產總額新臺幣(下同)8,700萬元,應繳納遺產稅額600萬元,繼承人乙君以自有存款墊繳遺產稅600萬元,且未向丙君求償。依繼承人乙君、丙君協議分割遺產金額不同,涉及贈與情形說明如下:

單位:萬元

| 案況1 | 案況2 | 案況3 | 案況4 | ||

| 遺產分割金額 | 乙 | 0 | 200 | 600 | 4,350 |

| 丙 | 8,700 | 8,500 | 8,100 | 4,350 | |

| 乙財產變動金額 | -600 | -400 | 沒變動 | +3,750 | |

| 乙贈與丙金額 | 600 | 400 | 無 | 無 | |

該局特別提醒,辦理繼承時墊繳遺產稅,應就遺產扣除墊繳款項再行分割,避免產生「視同贈與」核課贈與稅情形而影響自身權益。民眾如有疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

相關新聞

墊繳遺產稅未求償,小心有視同贈與的問題

Yes新聞

2 年前

臺東縣衛生局稽查抽驗各式米麵製品51件 檢驗結果皆與規定相符

台灣好新聞

2 年前

駐日美厚木海軍航空基地開放 吸引上萬美日民眾前往 感謝日本神奈川新聞社山元信之協助

很角色

2 年前

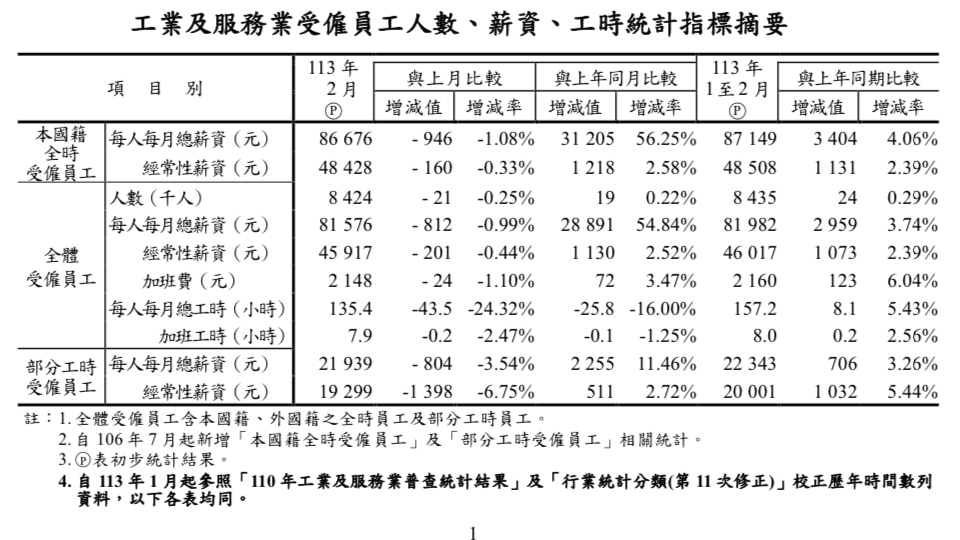

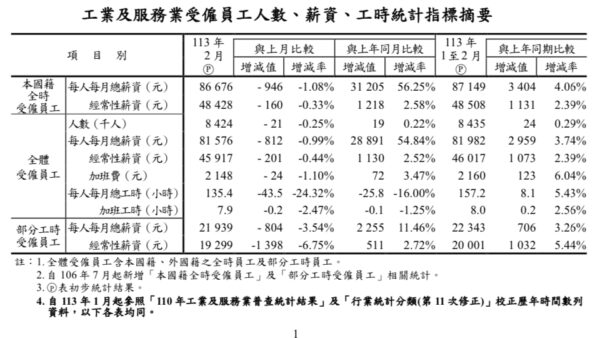

113年2月底工業及服務業受僱員工人數為842萬4千人,總薪資平均為81,576元

Yes新聞

2 年前

113年2月底工業及服務業受僱員工人數為842萬4千人,總薪資平均為81,576元

旅食樂

2 年前

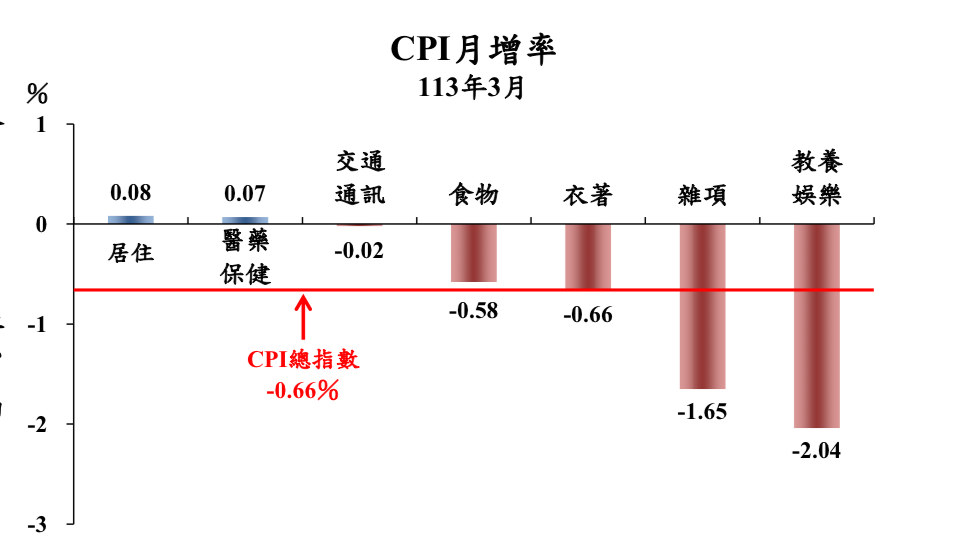

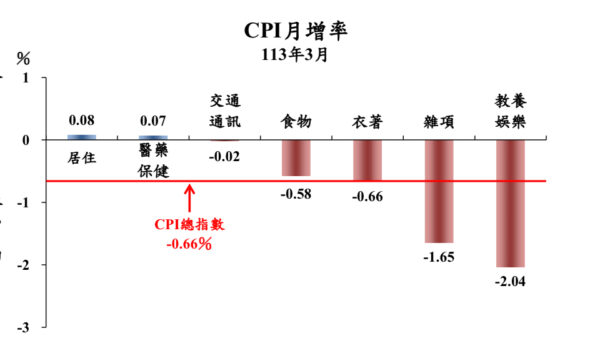

113年3月消費者物價指數(CPI)年增率漲2.14%,生產者物價指數(PPI)年增率漲0.34%,美元計價之進、出口物價指數(IPI、EPI)年增率分別跌3.93%及跌1.50%

Yes新聞

2 年前

113年3月消費者物價指數(CPI)年增率漲2.14%,生產者物價指數(PPI)年增率漲0.34%,美元計價之進、出口物價指數(IPI、EPI)年增率分別跌3.93%及跌1.50%

旅食樂

2 年前

到底113年房貸負擔率微幅多少?

Yes新聞

2 年前

到底113年房貸負擔率微幅多少?

旅食樂

2 年前

天氣>西南風影響,天氣高溫炎熱

Yes新聞

2 年前